Εποικοδομητική δηλώνει για τις ελληνικές τράπεζες η Mediobanca, καθώς ο κλάδος συνεχίζει να έχει υγιείς αποδόσεις, υποστηρίζοντας τη σταθερή απόδοση κεφαλαίου, αν και με μια αλλαγή στις σχετικές εκτιμήσεις καθώς τα επιτόκια θα αρχίσουν να μειώνονται, πλήττοντας τις τράπεζες που είναι πιο ευαίσθητες στα επιτόκια με χαμηλό κόστος.

Σύμφωνα με την Mediobanca, αν και οι ελληνικές τράπεζες είναι ευαίσθητες στη μείωση επιτοκίων, διαθέτουν το χαμηλότερο κόστος καταθέσεων από τις αντίστοιχες της ΕΕ, ενώ η τάση αύξησης των ελληνικών δανείων παραμένει ισχυρή και πολύ πάνω από τον μέσο όρο της ΕΕ. Επιπλέον τα υψηλά επιτόκια τα τελευταία 2 χρόνια επέτρεψαν στις ελληνικές τράπεζες να ολοκληρώσουν τη διαδικασία μείωσης του κινδύνου και να επιδιορθώσουν τις κεφαλαιακές τους θέσεις.

Goldman Sachs: Ανεβάζει τις τιμές στόχους των ελληνικών τραπεζών – Αναβαθμίζει την Alpha [πίνακες]

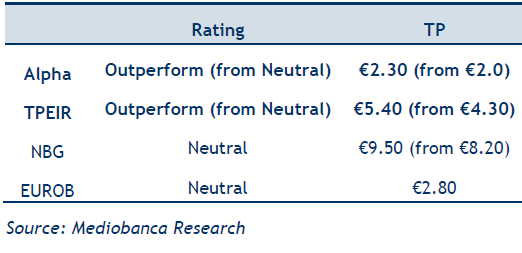

Σε αυτό το πλαίσιο, πέραν της Eurobank, για την οποία άρχισε σήμερα την κάλυψη με τιμή στόχο στα 2,80 ευρώ, η Mediobanca αυξάνει την τιμή στόχο της Alpha Bank στα 2,30 ευρώ, από 2 ευρώ προηγουμένως, για την Πειραιώς στα 5,40 ευρώ, από 4,30 ευρώ, και για την Εθνική στα 9,50 ευρώ, από 8,20 ευρώ.

Οι συστάσεις

Η Mediobanca αρχίζει την κάλυψη της Eurobank με σύσταση για ουδετερότητα, αν και η αξιολόγηση της είναι πολύ θετική. Όπως αναφέρει, είναι η μεγαλύτερη ελληνική τράπεζα τόσο σε σύνολο ενεργητικού όσο και σε καταθέσεις, γεωγραφικά πιο διαφοροποιημένη, ενώ η πρόσφατη εξαγορά και ενοποίηση της Ελληνικής Τράπεζας ήταν καθοριστικής σημασίας για τη διαφοροποίηση και την ενίσχυση του αναπτυξιακού προφίλ της τράπεζας. Αναμένει, επίσης, από την τράπεζα να συνεχίσει να τροφοδοτεί το αναπτυξιακό της προφίλ μέσω οργανικών και ανόργανων πρωτοβουλιών.

Ωστόσο, η Mediobanca βλέπει τη Eurobank να διαπραγματεύεται σε δίκαιη τιμή (διαπραγμάτευση σε 0,95x σε όρους P/TE με σταθερό 15% RoTE το 2025-27), με λίγα περιθώρια περαιτέρω αναβαθμίσεων της κερδοφορίας (EPS) βραχυπρόθεσμα.

Την ίδια ώρα, η προτίμηση της Mediobanca είναι σε Alpha και Πειραιώς (και για τις δύο αναβάθμισε τη σύσταση σε Outperform), με την πρώτη να δείχνει την πιο ανθεκτική τροχιά των επιτοκιακών εσόδων (NII) και τη δεύτερη για τη στρατηγική ανάπτυξης και διαφοροποίησης.

Αυτό θα πρέπει να καθησυχάσει την αγορά σχετικά με τη βιωσιμότητα των μελλοντικών RoTE τους, προκαλώντας συμπίεση του χάσματος αποτίμησης έναντι του κλάδου (διαπραγματεύονται με discount 30% στον τομέα, η Alpha στο 0,55x P/TE και η Πειραιώς στο 0,7x P/TE).

Παρά τις μη απαιτητικές αποτιμήσεις (0,93x P/TE για 14% RoTE), η Mediobanca παραμένει ουδέτερη στην Εθνική καθώς η δυναμική του EPS μειώνεται και λόγω της χαμηλής ορατότητας στην ανάπτυξη πλεονάζοντος κεφαλαίου.

Η περίπτωση της Πειραιώς

Ειδική αναφορά κάνει η Mediobanca για τις στρατηγικές των ελληνικών τραπεζών στην επέκταση, την ενίσχυση και τη διαφοροποίηση των επιχειρηματικών τους μοντέλων. Ως εκ τούτου, η δημιουργία προμηθειών βρίσκεται στο επίκεντρο.

Ωστόσο, υπενθυμίζει ότι οι προμήθειες του 2025 θα πληγούν από τα μέτρα της νέας κυβέρνησης για τη μείωση των τελών βασικών υπηρεσιών, οδηγώντας σε μια χαμηλά μονοψήφια αύξηση τους.

Τέλος, βλέπει την πιθανή εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς ότι θα ξεκλειδώσει περαιτέρω αξία, ανάπτυξη και διαφοροποίηση (+5% αύξηση EPS, διψήφιο RoAC, +3 π.μ. αμοιβών/βασικών εσόδων).

Η Eurobank θα μπορούσε να ακολουθήσει την ίδια στρατηγική κάποια στιγμή, εξαγοράζοντας την Eurolife, κατά την άποψη της Mediobanca.

Latest News

Πώς θα λειτουργήσουν μαγαζιά και σούπερ μάρκετ τη Μεγάλη Εβδομάδα

Πού αναμένεται να κινηθεί ο πασχαλινός τζίρος

Μελέτη ΙΟΒΕ: Ισχυρά τα οφέλη της επένδυσης της Ελληνικός Χρυσός για το ΑΕΠ, την απασχόληση και τις εξαγωγές

Από τη μελέτη του ΙΟΒΕ αναδεικνύεται η συνεισφορά της εταιρείας Ελληνικός Χρυσός στα δημόσια έσοδα, που προσεγγίζει ετησίως τα 200 εκατ. ευρώ

Οι Έλληνες μαθητές πιο πρόθυμοι να ανακαλύψουν τα οφέλη της AI

Η έρευνα του Ιδρύματος Vodafone παρουσιάστηκε στο 10ο Οικονομικό Φόρουμ Δελφών με τη συμμετοχή της υπουργού Παιδείας

Η Edison υπέγραψε τη συμφωνία για την πώληση του 50% της συμμετοχής της στην ELPEDISON BV

Η τρέχουσα αξία της συναλλαγής, που εξακολουθεί να υπόκειται σε προσαρμογές, αντιστοιχεί περίπου σε 200 εκατ. ευρώ

Χρήστος Μεγάλου: Στρατηγικές συνεργασίες στο επίκεντρο της ανάπτυξης

Τη στρατηγική της Τράπεζας Πειραιώς για μια βιώσιμη, ανταγωνιστική και ανθρωποκεντρική οικονομία, παρουσίασε ο Χρήστος Μεγάλου στο Delphi Economic Forum X

Τα 2+1 «όπλα» των εξαγωγέων για να αποφύγουν τους δασμούς – Tρέχουν για το παράθυρο των 90 ημερών

Με δυο ισχυρά επιχειρήματα και ένα κρυφό άσσος οι ελληνικές εξαγωγές επιχειρούν να αποφύγουν τους δασμούς – Οι κινήσεις στο προσκήνιο και στο… παρασκήνιο

ΟΤ Delphi Economic Forum X - Αλέξανδρος Διακόπουλος (ΕΑΒ): «Βίαιο το ξύπνημα της Ευρώπης για την αμυντική βιομηχανία»

Στο ΟΤ Delphi Economic Forum X μίλησε ο Αλέξανδρος Διακόπουλος, πρόεδρος και διευθύνων σύμβουλος της ΕΑΒ

Τι ψάχνει ο Ταμβακάκης στην Megas Yeeros του Λούστα – Το παρασκήνιο του deal

Γιατί το EOS του Ταμβακάκη επενδύει στην Megas Yeeros – Πώς έγινε η προσέγγιση των δύο πλευρών - Τι λέει ο Νίκος Λούστας στον ΟΤ

Με 2,1 δισ. η ΔΕΗ «πρασινίζει» τη Δ. Μακεδονία – Στην πρώτη γραμμή και η RWE

Ο Όμιλος ΔΕΗ χτίζει συνολικά φωτοβολταϊκά 2,13 GW δίνοντας «πράσινη» ηλεκτρική ενέργεια σε 715.000 σπίτια κι επιχειρήσεις - Άλλα δύο έργα από τη συμμαχία με τη γερμανική RWE

Η Motor Oil με τη ΔΕΗ πατάνε το «κουμπί» για επενδύσεις 900 εκατ. σε φωτοβολταϊκά

Ο Πέτρος Τζαννετάκης αναπληρωτής CEO της Motor Oil μιλώντας στους αναλυτές έκανε γνωστή τη λήψη της επενδυτικής απόφασης για τα φωτοβολταϊκά της Unagi στα οποία ο Όμιλος κατέχει το 51% και η ΔΕΗ το 49%