Κατά τις τελευταίες δεκαετίες στην Ευρώπη είμαστε μάρτυρες, μεταξύ άλλων, της σταδιακής συρρίκνωσης του κοινωνικού κράτους προς όφελος των αγορών ασφάλισης, υγείας, εκπαίδευσης, κ.λ.π.

ΙΜΕ ΓΣΕΒΕΕ: 3 στα 5 νοικοκυριά δηλώνουν ότι το εισόδημά τους δεν επαρκεί για όλον το μήνα

Στην κατεύθυνση αυτή οι αντίστοιχες επιλογές των κρατών-μελών της Ε.Ε.-27 συνδέονται με το Σύμφωνο Ανταγωνιστικότητας (Σύνοδος Κορυφής 25/3/2011, Βρυξέλλες) στο οποίο αναφέρεται ως σύστημα αξιολόγησης, για παράδειγμα, της μακροχρόνιας βιωσιμότητας των συνταξιοδοτικών συστημάτων (pay-as-you-go) τη παρακολούθηση της εξέλιξης του δημογραφικού και του προσδόκιμου ζωής.

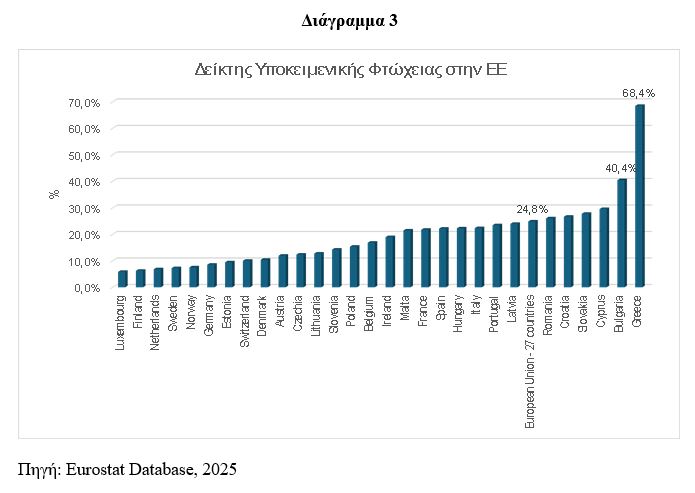

Μεταξύ των κρατών-μελών της Ε.Ε.-27 η Ελλάδα είναι τελευταία κάτι που αποδεικνύεται και από το γεγονός ότι ο δείκτης υποκειμενικής φτώχειας στην χώρα μας, σύμφωνα με τα στοιχεία της Eurostat, είναι 30 μονάδες υψηλότερος από την αμέσως επόμενη χώρα που είναι η Βουλγαρία

Τούτων δοθέντων, παρατηρείται ότι, με τη προτροπή της Ευρωπαϊκής Επιτροπής, των διεθνών οργανισμών (ΔΝΤ, ΟΟΣΑ) και των μεγάλων διαχειριστών επενδύσεων, να συντελείται σταδιακά η συρρίκνωση της αναδιανεμητικής σύνταξης σε όφελος της σύστασης και της αναβάθμισης των κεφαλαιοποιητικών ατομικών συντάξεων, των ταμείων επαγγελματικής ασφάλισης και των ατομικών ασφαλιστήριων συμβολαίων των ασφαλιστικών εταιρειών.

Στις συνθήκες αυτές οι ατομικές αποταμιεύσεις των ασφαλισμένων θα επενδύονται στις κεφαλαιαγορές και τις χρηματαγορές. Στη προοπτική αυτή, το ΔΝΤ σε σχετική μελέτη (2023) εκτιμά ότι ο μη τραπεζικο-χρηματοιοικονομικός τομέας (hedge funds, ασφαλιστικές εταιρείες, κεφαλαιοποιητικά συνταξιοδοτικά ταμεία και άλλες οντότητες εκτός του τραπεζικού τομέα) αντιπροσωπεύει πλέον του 50% του ενεργητικού ολόκληρου του παγκόσμιου χρηματοπιστωτικού συστήματος. Παράλληλα σημειώνει ότι σε περιόδους υψηλού πληθωρισμού και αναταραχών στις αγορές απαιτείται στον μη τραπεζικο-χρηματοοικονομικό τομέα η άσκηση «ισχυρής επιτήρησης, κατάλληλα εργαλεία και αυστηρή εποπτεία» προκειμένου να περιοριστούν οι κίνδυνοι σημαντικών απωλειών των αποταμιεύσεων των εργαζομένων από αναταραχές στις μη τραπεζικο-χρηματοπιστωτικές οντότητες.

Από την άποψη αυτή είναι ενδιαφέρον να σημειωθεί ότι οι προαναφερόμενες αβεβαιότητες που ενυπάρχουν, μεταξύ άλλων, στις ατομικές αποταμιεύσεις συνταξιοδότησης έχουν περιορίσει (16,6% των νοικοκυριών) την διεύρυνση της κεφαλαιοποίησης της κοινωνικής ασφάλισης στην Γαλλία. Επιπλέον, ο μέσος συντελεστής αναπλήρωσης (74,7%) στην Γαλλία (Ελλάδα 60%) του αναδιανεμητικού συνταξιοδοτικού συστήματος (κύρια και επικουρική σύνταξη) θεωρείται ικανοποιητικό για τους συνταξιούχους, σε βαθμό που να μην αισθάνονται την ανάγκη για επιπρόσθετο ποσό σύνταξης από χρηματοοικονομικά προϊόντα.

Παρά ταύτα, η γαλλική συνδικαλιστική εργοδοτική οργάνωση (Medef), παραγνωρίζοντας τόσο τις αβεβαιότητες, όσο και τις συνέπειες (κόστος μετάβασης 2025-2060 4 φορές το γαλλικό ΑΕΠ του 2024, ανισότητες, αύξηση δημόσιου χρέους) στην γαλλική οικονομία (Audrey Fisne- Koch, Alternatives Economiques, 6/2/2025) συνεχίζει να υποστηρίζει την αναγκαιότητα περαιτέρω κεφαλαιοποίησης του συστήματος κοινωνικής ασφάλισης, προτάσσοντας την γήρανση του πληθυσμού και το ζήτημα του ελλείμματος του διανεμητικού συνταξιοδοτικού συστήματος.

Το επιχείρημα της Medef για την κεφαλαιοποίηση που βασίζεται στην γήρανση του πληθυσμού λόγω της αύξησης του δείκτη γήρανσης (old – dependency ratio) από το 38,2% το 2023 στο 57,8% το 2070, αποδεικνύεται λανθασμένο δεδομένου ότι η Γαλλία παρουσιάζει τον υψηλότερο δείκτη γονιμότητας 1,82 παιδιά ανά γυναίκα σε αναπαραγωγική ηλικία και προβλέπεται σύμφωνα με την Eurostat ότι θα διατηρηθεί στο ίδιο επίπεδο.

Επίσης, από τις δημογραφικές προβολές της Eurostat ο πληθυσμός της Γαλλίας αναμένεται να αυξηθεί από 68 εκατ. άτομα το 2023 σε 69 εκατ. άτομα μέχρι το 2070 και η συνταξιοδοτική δαπάνη σύμφωνα με τις μελέτες του Ageing Working Group θα μειωθεί από το 14,4% το 2023 στο 13,6% το 2070, σημαντικά χαμηλότερα από το ανώτερο επιτρεπτό ευρωπαϊκά όριο του 16,2% του ΑΕΠ. Στην Ελλάδα, τα αντίστοιχα λανθασμένα επιχειρήματα της Medef, οδήγησαν στην επιλογή της μετάβασης από το διανεμητικό στο κεφαλαιοποιητικό σύστημα επικουρικής ασφάλισης με την θέσπιση του ΤΕΚΑ (Ν. 4826/2021) γεγονός που θα επιβαρύνει την δημοσιονομική κατάσταση της χώρας μας με τουλάχιστον 78 δις ευρώ μέχρι το 2060.

Παρά ταύτα, κατά το τελευταίο διάστημα υποστηρίζεται η προώθηση της κεφαλαιοποίηση και της κύριας σύνταξης, αγνοώντας το δυσβάσταχτο κόστος μετάβασης που υπολογίζεται 3 φορές το ΑΕΠ του 2024, με κίνδυνο την μελλοντική χρεοκοπία της χώρα μας και στην λήψη νέων δανείων και μνημονίων από την Ευρώπη και το ΔΝΤ.

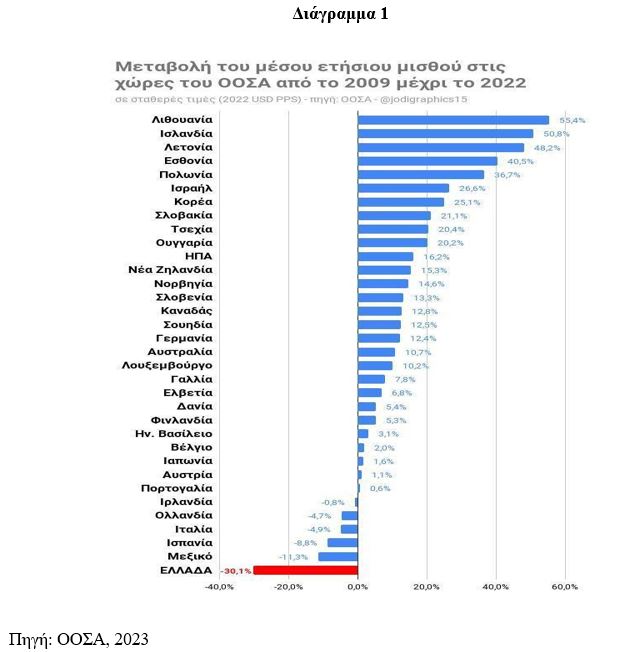

Επιπλέον, μετά την εφαρμογή της υποχρεωτικής κεφαλαιοποίησης της επικουρικής σύνταξης στην Ελλάδα, υποστηρίζεται η αύξηση της συνταξιοδοτικής αποταμίευσης σε ιδιωτικά συνταξιοδοτικά προγράμματα προβάλλοντας ως αναπτυξιακό έλλειμμα της χώρας την χαμηλή αποταμίευση. Επίσης υποστηρίζεται ότι δεν δικαιολογείται το χαμηλό επίπεδο αποταμίευσης στην χώρα μας, αφού η αύξηση του μέσου επίπεδου των μισθών υπερβαίνει το επίπεδο του πληθωρισμού. Με άλλα λόγια υποστηρίζεται ότι οι Έλληνες πολίτες παρόλο που το εισόδημά τους αυξάνεται περισσότερο από το επίπεδο του πληθωρισμού επιλέγουν να καταναλώνουν αντί να αποταμιεύουν σε συνταξιοδοτικά προγράμματα, παραβλέποντας το γεγονός ότι στην χώρας μας, σύμφωνα με τα στοιχεία του ΟΟΣΑ (Διάγραμμα 1), το μέσο πραγματικό εισόδημα έχει παρουσιάσει μείωση κατά 30% κατά το διάστημα 2009 – 2022.

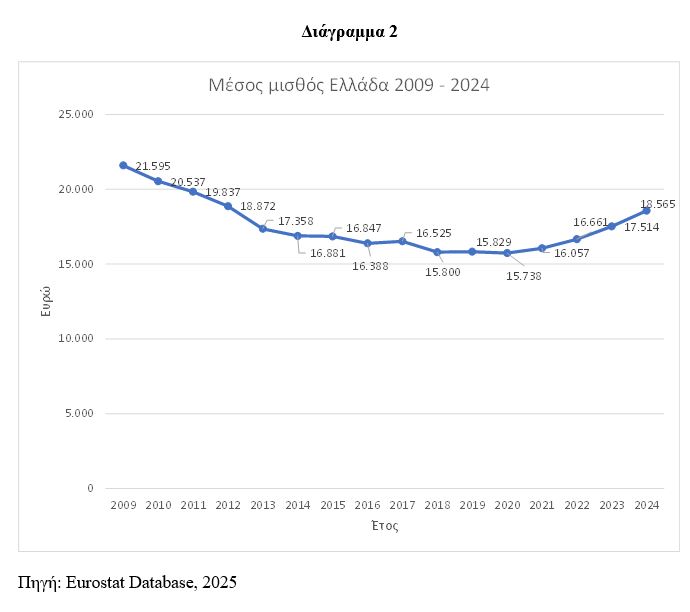

Παράλληλα, όπως αποτυπώνεται στο Διάγραμμα 2, το μέσο επίπεδο των μισθών στην Ελλάδα αυξήθηκε κατά το διάστημα 2019 – 2024 κατά 17,2%, όταν όμως στο ίδιο χρονικό διάστημα ο πληθωρισμός αυξήθηκε κατά 17,3%. Άρα, το επιχείρημα ότι το μέσο επίπεδο των μισθών αυξάνεται περισσότερο από τον πληθωρισμό δεν ανταποκρίνεται στην πραγματικότητα. Μπορεί να παρατηρήθηκε αύξηση κατά τα δύο τελευταία χρόνια αλλά σε σχέση με το 2019 η αύξηση του επιπέδου των μισθών κάλυψε μόνο το επίπεδο του πληθωρισμού και σε σχέση με το 2009 σε πραγματικές τιμές υπολείπεται κατά 25% εάν λάβουμε υπόψη και τα έτη 2023 και 2024 (Διάγραμμα 1).

Κατά συνέπεια, οι Έλληνες πολίτες δεν αυξάνουν την αποταμίευση τους επειδή έχουν αρκετά χαμηλό εισόδημα σε σχέση με την Ευρώπη και μάλιστα σε ισοδύναμες αξίες μεταξύ των κρατών-μελών της Ε.Ε.-27 η Ελλάδα είναι τελευταία κάτι που αποδεικνύεται και από το γεγονός ότι ο δείκτης υποκειμενικής φτώχειας στην χώρα μας, σύμφωνα με τα στοιχεία της Eurostat, είναι 30 μονάδες υψηλότερος από την αμέσως επόμενη χώρα που είναι η Βουλγαρία (Διάγραμμα 3).

Το γεγονός ότι η αποταμίευση των Ελλήνων πολιτών παραμένει χαμηλή αποδεικνύει ότι το πραγματικό εισόδημα των πολιτών είναι αρκετά χαμηλό. Στις συνθήκες αυτές, αυτό το οποίο επιβάλλεται να συμβεί σε οικονομικούς σχηματισμούς με πληθυσμό που γερνάει, όπως στην χώρα μας, δεν είναι η προτροπή για κεφαλαιοποιητική συνταξιοδοτική αποταμίευση για να ενισχυθούν οι επενδύσεις αλλά είναι η αύξηση των μισθών και η πραγματοποίηση τεχνολογικών και παραγωγικών επενδύσεων προκειμένου να αυξηθεί σημαντικά το επίπεδο της παραγωγικότητας.

Έτσι, εισάγοντας την δημογραφία στις επενδυτικές και τεχνολογικές επιλογές της αναπτυξιακής διαδικασίας το συρρικνούμενο εργατικό δυναμικό στην χώρα μας λόγω της γήρανσης του πληθυσμού θα ωφεληθεί τόσο από την παραγωγή διεθνώς εμπορεύσιμων προϊόντων και υπηρεσιών, όσο και από την εσωτερική αυξανόμενη ζήτηση λόγω της αύξησης του εισοδήματος.

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας