Τί ίσχυε έως πρότινος

Στα εταιρικά ομόλογα, ήτοι τα ομόλογα που έχουν εκδοθεί από εταιρείες, ίσχυαν τα εξής: α) Για τα κέρδη από τα κουπόνια (σταθερές χρηματοροές) που σχετίζονται με το εκάστοτε ονομαστικό επιτόκιο του ομολόγου, ο συντελεστής φορολογίας ήταν 15%. β) Για τα κεφαλαιακά κέρδη, ήτοι τα κέρδη που προέκυπταν από τη διαφορά μεταξύ προτερόχρονης τιμής αγοράς και υστερόχρονης τιμής πώλησης (εφόσον ο επενδυτής είχε αγοράσει φθηνότερα από ό, τι πούλησε), ο συντελεστής φορολογίας ήταν μηδενικός.

Επί παραδείγματι, αν ο επενδυτής είχε αγοράσει ένα εταιρικό ομόλογο “Α” με 10.000€ ονομαστική αξία, 4ετούς διάρκειας, με 4% ονομαστικό επιτόκιο σε τιμή 97 (υπό το άρτιο), θα υπολογίζονταν: κάθε χρόνο θα ελάμβανε 340€ (10000€*4%=400€ απομειωμένα κατά 15% λόγω φορολογίας), ενώ αν θα το πουλούσε σχεδόν στη λήξη -έστω- σε τιμή 100 (επί αρτίου) θα κατέγραφε επιπλέον κέρδος 300€, (1,00-0,97)*10000€, το οποίο θα ήταν αφορολόγητο.

Αντίστοιχα, αν ο επενδυτής είχε αγοράσει ένα εταιρικό ομόλογο “Β” με 10.000€ ονομαστική αξία, 4ετούς διάρκειας, με 2% ονομαστικό επιτόκιο σε τιμή 89 (υπό το άρτιο), θα υπολογίζονταν: κάθε χρόνο θα ελάμβανε 170€ (200€ απομειωμένα κατά 15% λόγω φορολογίας), ενώ αν θα το πουλούσε -έστω- σε τιμή 100 (επί αρτίου) θα κατέγραφε επιπλέον κέρδος 1100€, (1,00-0,88)*10000€, το οποίο θα ήταν αφορολόγητο. Όπως μπορεί να παρατηρήσει κάποιος, και στις δύο περιπτώσεις, το κέρδος στην τετραετία θα ήτο 1900€ προ φόρου, όμως τελικά στο “Α” υπάρχει επιβάρυνση 240€, στο “Β” μόλις 120€, άρα το “Β” απέδωσε καλύτερα.

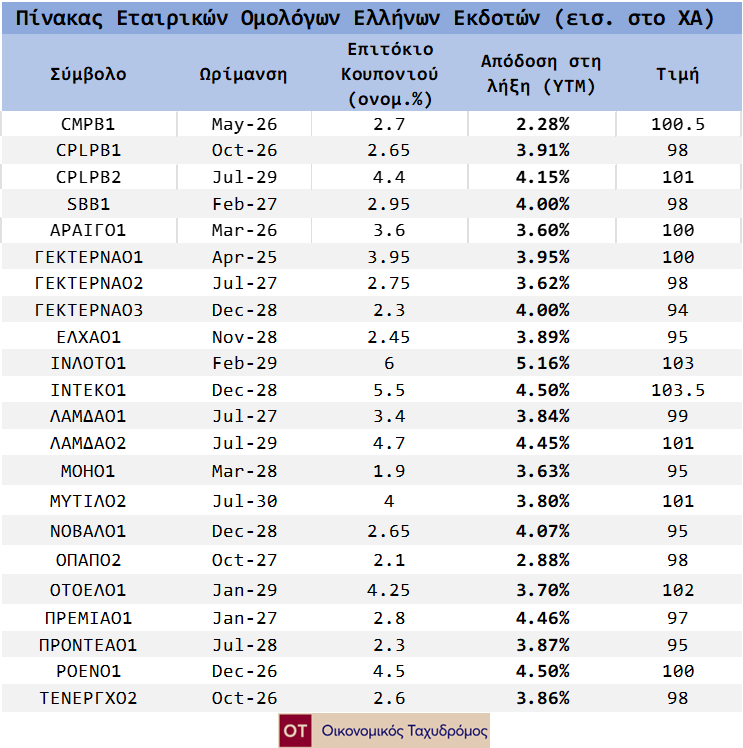

Από αυτή τη συνθήκη, οι επενδυτές προτιμούσαν τα ομόλογα που είχαν χαμηλότερο ονομαστικό επιτόκιο κουπονιού και διαπραγματεύονταν σε χαμηλότερη τιμή (όπως το “Β”), καθώς απέφευγαν την υψηλότερη φορολόγηση σε ομόλογα με υψηλό ονομαστικό επιτόκιο. Στον πίνακα που ακολουθεί παρατίθενται τα ελληνικά εισηγμένα ομόλογα, οι πρόσφατες τιμές κλεισίματος και η υπολογιζόμενη απόδοση στη λήξη (προ φόρου). Παρατηρήστε ότι κάποια (λ.χ. ΜΟΗ, ΠΡΟΝΤΕΑ) έχουν χαμηλό επιτόκιο κουπονιού και διαπραγματεύονται σε αισθητά χαμηλότερη τιμή από άλλα, που έχουν υψηλό επιτόκιο (λ.χ. ΙΝΤΕΚ, ΙΝΛΟΤ) και αντίστοιχα υψηλότερη τιμή διαπραγμάτευσης.

Προφανώς, στην τελική αποτίμηση υπεισέρχονται κι άλλοι παράγοντες, όπως η ποιότητα του εκδότη, οι μακροοικονομικές συνθήκες κ.λπ, ωστόσο σε γενικές γραμμές η παραπάνω ανάλυση καλύπτει τις ανάγκες του άρθρου.

Από εδώ και πέρα

Σύμφωνα με το νέο σχέδιο νόμου, ο συντελεστής φορολογίας μειώνεται σημαντικά, από 15% σε 5%. Αυτό σημαίνει ότι η “νέα” τελική απόδοση από ένα ομόλογο με υψηλότερο κουπόνι θα είναι υψηλότερη από πριν και θα πλεονεκτεί έναντι εκείνων με χαμηλότερο κουπόνι, για τα οποία επίσης μειώνεται η φορολογική επιβάρυνση, αλλά σε μικρότερο βαθμό. Με άλλα λόγια, το “κέρδος” (αυστηρότερα η μειωμένη επιβάρυνση) από τη μειωμένη φορολογία θα είναι μεγαλύτερο στα ομόλογα με υψηλότερο κουπόνι.

Συνεχίζοντας το παραπάνω παράδειγμα η επιβάρυνση στο “Α” ανέρχεται πλέον σε μόλις 20€ κατ’ έτος, 80€ στην τετραετία και στο “Β” σε 10€, 40€ συνολικά. Κι όμως, παρά την προφανή απομείωση του κόστους, τελικά καταλήγει ότι με τα ίδια δεδομένα, τα ομόλογα με υψηλότερο ονομαστικό κουπόνι “κερδίζουν”, καθώς μειώνεται περισσότερο η επιβάρυνση.

Επενδυτικά

Μοιραία λοιπόν, τα ομόλογα με υψηλότερο κουπόνι θα αρχίσουν να προτιμώνται, ειδικότερα όσα ταιριάζουν στο προφίλ του εκάστοτε επενδυτή βάσει του κινδύνου εκδότη. Στον πίνακα που παραθέσαμε, είναι αυτονόητο ότι ομόλογα όπως του ΜΥΤΙΛ, της ΛΑΜΔΑ (το Ο2), της ΓΕΚΤΕΡΝΑ (Ο1), της ΑΡΑΙΓ, της ΟΤΟΕΛ και της ΙΝΤΕΚ θα αρχίσουν να κερδίζουν έδαφος, καθώς πολλοί επαγγελματίες δεν τα προτιμούσαν λόγω υψηλότερης φορολογικής επιβάρυνσης στο κουπόνι τους. Κατ’ αντιστοιχία, ομόλογα όπως της ΜΟΗ και του ΟΠΑΠ ενδέχεται ή να δουν ρευστοποιήσεις (με χαρακτήρα αναδιάρθρωσης και σε καμία περίπτωση λόγω αποεπένδυσης από επενδυτικό κίνδυνο εκδότη) μιας και προσφέρουν αισθητά χαμηλότερες ετήσιες πληρωμές.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)