Εισαγωγικά

Μια μεγάλη μερίδα επενδυτών ανά τον κόσμο στρέφεται σε μερισματοφόρες επιλογές (μετοχές ή Α/Κ επί αυτών), διεκδικώντας ένα όσο το δυνατόν υψηλότερο παθητικό εισόδημα.

Και συνήθως, τέτοιου είδους επιλογές έχουν «αμυντικό» χαρακτήρα, υπό την έννοια ότι οι μεταβολές στην τιμή τους ή/και στη συνολική απόδοση (απόδοση τιμής συν απόδοση μερίσματος) είναι χαμηλές.

Τούτο δε στέκει λογικά αν αναλογιστεί κανείς ότι η μετοχική βάση τους είναι μακροπρόθεσμης στόχευσης, ήτοι κεφάλαια τα οποία δεν αποεπενδύουν συχνά (μάλλον σπανιότατα), καθώς ακριβώς αυτός είναι και ο αρχικός σκοπός επένδυσης: το «παρκάρισμα» και η σταθερή χρηματοροή από μέρισμα.

Κι όμως, μια βαθύτερη ανάλυση αναδεικνύει έναν ενδογενή κίνδυνο, αυτόν της σταδιακής απομείωσης της τιμής της μετοχής παρά τις μερισματικές αποδόσεις, ώστε η συνολική απόδοση να είναι και αρνητική πολλές φορές.

Με άλλα λόγια, αν κάποια μετοχή δίνει λ.χ. 10% μέρισμα, αλλά το «χάνει» στην τιμή, δεν έχει νόημα να συζητάμε για καλή επιλογή. Προφανώς, ένας ψαγμένος επενδυτής θα αντιλαμβάνεται την έννοια της επανεπένδυσης του μερίσματος, ή ένα μέρος αυτού (αν δεν συζητάμε για παθητικό εισόδημα που χρησιμεύει στην επιβίωση), ώστε κάθε μερισματική ανταμοιβή να ξαναγίνεται μετοχές, σε χαμηλότερες τιμές.

Κατ’ αντιστοιχία, η συνολική απόδοση των μετοχών αυτών δεν αναμένεται να είναι εντυπωσιακή, ή τουλάχιστον να προσιδιάζει την απόδοση άλλων μετοχών ή δεικτών, μιας και δεν θα ήταν αποδεκτή και μια αντίστοιχη έντονη μεταβλητότητα σε πτωτικά σκέλη.

Επιστρέφοντας στη βασική συλλογιστική, οι «καλές» μερισματικές επιλογές πρέπει να αναλυθούν βάσει πολλών παραγόντων, όπως καταρχάς η χρηματοοικονομική υγεία της επιλογής αυτής, το ποιόν της διοίκησης, η συνέπεια της μερισματικής απόδοσης, η θετική προσδοκία για συνέχιση της απόδοσης ή ακόμα και αύξησης αυτής (λόγω αυξημένων κερδών, ίσως), και τέλος η πορεία της τιμής της σε βάθος χρόνων, ώστε τελικά η συνολική απόδοση (κεφαλαιακά και μερισματικά κέρδη) να είναι θετική.

Για την πληρότητα της ανάλυσης, θα πρέπει να προσεχθεί η συναλλαγματική ισοτιμία, καθώς οι παρακάτω επιλογές είναι «δολαριακές», άρα η τελική καθαρή απόδοση (σε ευρώ) εξαρτάται και από τη συναλλαγματική ισοτιμία: όσο ισχυροποιείται το δολάριο ΗΠΑ, τόσο αυτές κερδίζουν περισσότερο, διότι ο μέτοχός τους κατέχει ουσιαστικά δολάρια, άρα ωφελείται από την υστερόχρονη ανταλλαγή σε ευρώ.

Οι 3 επιλογές

Προφανώς, υπάρχουν πολλές περισσότερες από τρεις, όπως υπάρχουν και Α/Κ που αφορούν σε καλάθι πολλών μετοχών υπό επαγγελματική διαχείριση. Μεταξύ άλλων, ξεχωρίζουν τρεις: Ares Capital (NASDAQ:ARCC), Blue Owl Capital (NYSE:OBDC) και Main Street Capital (NYSE:MAIN).

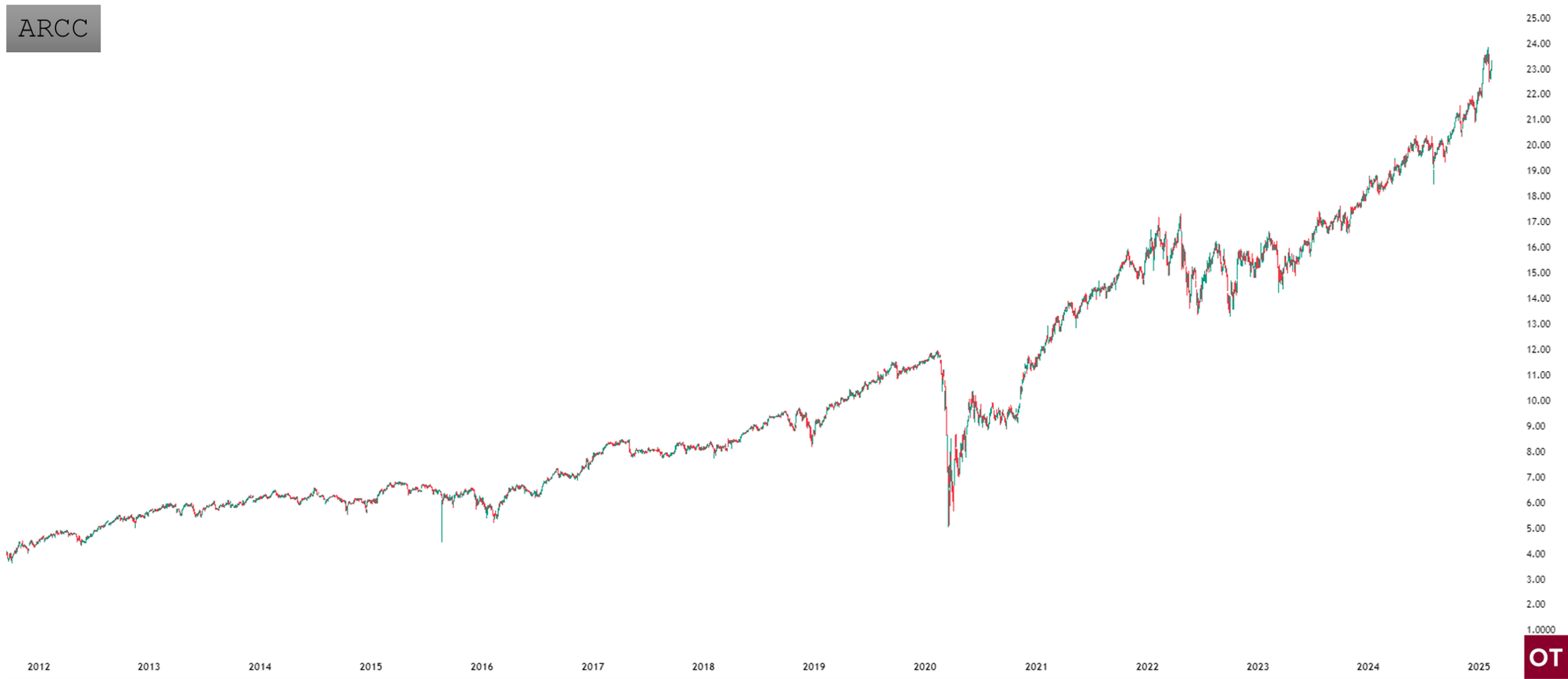

ARCC:

Η Ares Capital Corporation (ARCC) είναι μια εταιρεία χρηματοδότησης επιχειρήσεων που παρέχει δάνεια και επενδύσεις σε μεσαίες αγορές, 15 δισεκ. $ κεφ/ση. H μετοχή έχει μια πολύ στιβαρή ανοδική συμπεριφορά εδώ και πολλά χρόνια (η απόδοση είναι η συνολική, όπως ηνεφέρθη, ήτοι τα μερίσματα προστίθενται στο διάγραμμα). Η μερισματική απόδοση σε αυτά τα επίπεδα τιμών υπολογίζεται ετησιοποιημένη 8,3%, με αναμενόμενο μέρισμα 1,92$ και payout ratio 82.4% (το ποσοστό επί των κερδών που διανέμεται). Διανέμει μέρισμα 4 φορές τον χρόνο, επιτρέποντας καλύτερες ροές για τον επενδυτή (ερχόμενη αποκοπή 14/3). Για να γίνει αντιληπτή η αντιμετώπιση της εταιρείας στον μέτοχο, υπολογίζεται ότι το μεσοσταθμικό ετησιοποιημένο μέρισμα από την προ 20ετίας εισαγωγή της εταιρείας είναι 13% (!) υποθέτοντας επανεπένδυση και χωρίς συμμετοχή στην έκδοση δικαιωμάτων του 2008. Τέλος, καθώς η ομάδα του Michael Arougheti δεν αγαπά πολύ τα έκτακτα μερίσματα, έχει και τις περισσότερες πιθανότητες να συνεχίσει έτσι τις πληρωμές της, εφόσον τα χρηματοοικονομικά παραμένουν υγιή, ενώ παρεμπιπτόντως το Book Value ανά μετοχή είδε νέα ιστορικά υψηλά παρά το ότι διαπραγματεύεται μόλις 1,15 φορά αυτό.

OBDC:

Η Blue Owl Capital Corporation των 8 δισεκ. $ κεφ/ση έχει κοινά χαρακτηριστικά με την ARCC. Eίναι κι αυτή μια εταιρεία επιχειρηματικής ανάπτυξης (BDC – Business Development Company) που επενδύει κυρίως σε ιδιωτικές, μεσαίες επιχειρήσεις των ΗΠΑ και παρέχει χρηματοδότηση μέσω δανείων και άλλων επενδύσεων, ενώ επικεντρώνεται σε επενδύσεις χαμηλού κινδύνου, παρέχοντας δάνεια σε εταιρείες που έχουν σταθερά έσοδα και ισχυρές κεφαλαιακές δομές.

Και πάλι, το διάγραμμα (πλέον μερισμάτων) είναι ικανοποιητικότατο, με μόνο ..ψεγάδι το ότι δεν έχει πολύ μεγάλη ιστορία, μιας και εισήλθη στο Χρηματιστήριο της Νέας Υόρκης μόλις τον Ιούλιο του 2019, με τιμή διάθεσης $15,30 ανά μετοχή. Παρά την “ατυχία” της να δει εκτεταμένη απομείωση λίγους μήνες μετά λόγω πανδημίας, είναι προφανής η επενδυτική προτίμηση και υποστήριξη των μετόχων της. Πρόσφατα έγινε και η πολυαναμενόμενη συγχώνευση με την OBDE (Blue Owl Capital Corporation III), με την πρώτη να αφορά στη δεύτερη μεγαλύτερη τέτοιου είδους εταιρεία σε όρους ενεργητικού (πίσω από την προαναφερθείσα ARCC). Χωρίς να έχουμε σκοπό να κουράσουμε με χρηματοοικονομικά στοιχεία, η OBDC θεωρείται επαρκώς «θωρακισμένη», εξασφαλίζοντας με πολύ μεγάλες πιθανότητες τη μακροπρόθεσμη συνέχιση της εικόνας της, άρα και τη μετοχική της βάση. Το μέρισμα εδώ ανέρχεται στο ..11,2% ετησιοποιημένο, με αναμενόμενη διανομή 1,72$ (αναμένεται στα τέλη Μαρτίου χωρίς ανακοίνωση, προς το παρόν), επίσης διανεμόμενο κάθε τρίμηνο, ενώ η διοίκηση εδώ συνηθίζει να δίνει και έκτακτο μέρισμα ανάλογα τις συνθήκες. Στα λίγα χρόνια ζωής έχει ήδη επιστρέψει 40% σε μερίσματα.

MAIN:

Η Main Street (5,4 δισεκ. $ κεφ/ση) είναι γέννημα θρέμμα της χρηματοπιστωτικής κρίσης, έχοντας εισαχθεί τον Οκτώβριο του 2007 (τιμή εισαγωγής 15$). Έκτοτε, όπως φαίνεται και στο διάγραμμα, είναι μηχανή παραγωγής χρήματος για τους μετόχους, ενώ τα τελευταία χρόνια έχει υπεραποδώσει και σε όρους τιμής (+38% στις 52 εβδομάδες χωρίς μέρισμα, όταν συγκριτικά η ARCC κέρδισε 15%) ώστε μοιραία να αναμένεται μειωμένη ποσοστιαία μερισματική απόδοση στο “φτωχό” 6,9% (μόλις 4,8% το προηγούμενο), με 4,2$. Τα χρηματοοικονομικά της μεγέθη είναι αν μη τί άλλο ικανοποιητικά, με 14% αναμενόμενο φετινό revenue growth, περιθώριο κερδοφορίας ..89% (ο μέσος όρος του κλάδου είναι στο 23%) και απόδοση ιδίων κεφαλαίων 18,6%.

Φορολογικά

Κλείνοντας, να επισημανθεί ότι το εισόδημα φυσικών προσώπων που προκύπτει από μερίσματα εξωτερικού φορολογείται με συντελεστή 5% (ο συντελεστής μειώθηκε από 10% σε 5% με τον νόμο 4646/2019). Προβλέπεται μείωση του καταβλητέου φόρου εισοδήματος κατά το ποσό του αντίστοιχου καταβληθέντος φόρου εις την αλλοδαπή για το εν λόγω εισόδημα, προφανώς για την αποφυγή της διπλής φορολόγησης, εφόσον η μείωση του φόρου εισοδήματος δεν υπερβαίνει το ποσό του φόρου που αναλογεί στο εισόδημα στην Ελλάδα. Όμως, ο φορολογούμενος δεν δικαιούται επιστροφή επιπλέον φόρου, εάν ο καταβληθείς εις την αλλοδαπή φόρος είναι υψηλότερος από τον οφειλόμενο φόρο εις την ημεδαπή.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)