![Goldman Sachs: Ένας ακόμη γρίφος για την Ευρώπη… οι αμυντικές δαπάνες – Η θέση της Ελλάδας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/07/golman-sachs-scaled.jpg)

Τις επιλογές που θα έχει στα χέρια της Ευρώπη προκειμένου να χρηματοδοτήσει τις υψηλότερες αμυντικές δαπάνες εξετάζει η Goldman Sachs, με αφορμή τις σκέψεις που υπάρχουν ως απάντηση στις αυξανόμενες γεωπολιτικές προκλήσεις και στις απαιτήσεις της κυβέρνησης των ΗΠΑ για μεγαλύτερες συνεισφορές του ΝΑΤΟ από την Ευρώπη.

Όπως συνοψίζει η Goldman Sachs, η Ευρώπη ίσως χρειαστεί να χρηματοδοτήσει στρατιωτικές δαπάνες που θα αυξηθούν στο 2,5-3% του ΑΕΠ έως το 2027. Σε αυτό το πλαίσιο, υπάρχουν τρεις κύριες επιλογές χρηματοδότησης, μέσω: του εθνικού χρέους, του χρέους της ΕΕ μέσω των υφιστάμενων θεσμών και μιας νέας ευρωπαϊκής διευκόλυνσης.

Ελλείψει αντιστάθμισης δημοσιονομικών μέτρων, η χρηματοδότηση των αμυντικών δαπανών μέσω του εθνικού χρέους θα δημιουργούσε εντάσεις με τη δημοσιονομική εξυγίανση που απαιτείται από τους ευρωπαϊκούς δημοσιονομικούς κανόνες, ειδικά στη Γαλλία και την Ιταλία. Η θέσπιση μόνιμης εξαίρεσης θα απαιτούσε μακρά διαδικασία μεταρρύθμισης, ενώ φαίνεται πιο πιθανό να ενεργοποιηθεί η γενική ρήτρα διαφυγής, όπως πρότεινε η πρόεδρος της Ευρωπαϊκής Επιτροπής Φον ντερ Λάιεν. Αλλά αυτό θα έδινε μόνο μια προσωρινή λύση στο ζήτημα της χρηματοδότησης.

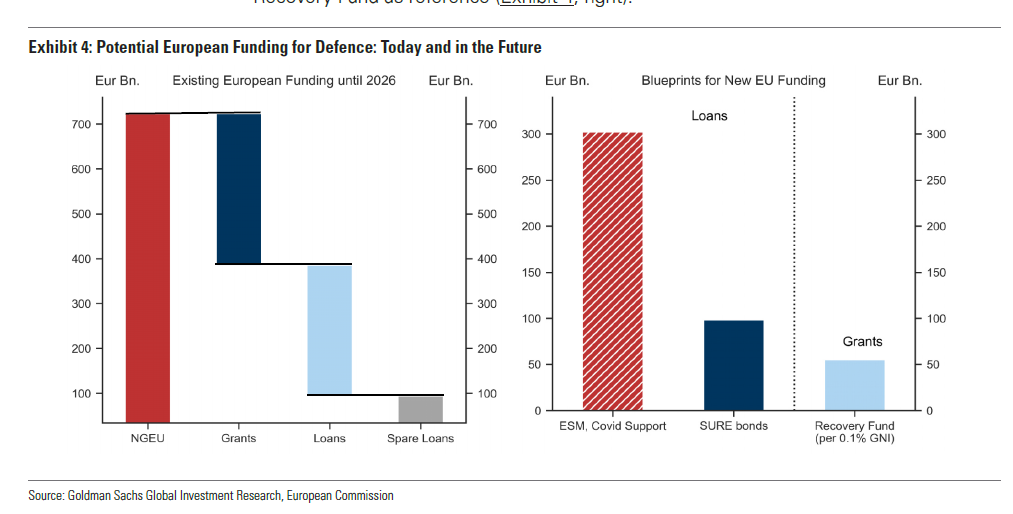

Επίσης, η ΕΕ θα μπορούσε να χρηματοδοτήσει στρατιωτικές δαπάνες μέσω της επαναχρησιμοποίησης της πλεονάζουσας οικονομικής ικανότητας εντός του NGEU (Ευρωπαϊκό Ταμείο Επόμενης Γενιάς). Αν και αυτή η επιλογή θα απαιτούσε μόνο ομόφωνη έγκριση από το Συμβούλιο της ΕΕ, το σχετικό ποσό φτάνει μόνο το 0,4% του ΑΕΠ της ΕΕ και εκτείνεται μόνο μέχρι το 2026.

Μια άλλη επιλογή θα ήταν η ενεργοποίηση μιας συγκεκριμένης δανειοδοτικής διευκόλυνσης εντός του ESM, όπως η Υποστήριξη για την Κρίση της πανδημίας, ή η επανεκκίνηση ενός προγράμματος ομολόγων, όπως το SURE, που παρέχει δάνεια σε κράτη μέλη. Ωστόσο, αυτές οι επιλογές θα μπορούσαν μόνο προσωρινά να μειώσουν την έκδοση εγχώριου χρέους.

Τέλος, η ΕΕ θα μπορούσε να δημιουργήσει ένα νέο ευρωπαϊκό πρόγραμμα με στόχο τη χρηματοδότηση της άμυνας και ενδεχομένως να το ανοίξει σε ευρωπαίους εταίρους όπως το Ηνωμένο Βασίλειο ή η Νορβηγία. Ωστόσο, η έκδοση χρέους της ΕΕ στο πλαίσιο ενός νέου προγράμματος απαιτεί τη δέσμευση πρόσθετων συνεισφορών στον προϋπολογισμό της ΕΕ από τα κράτη μέλη για να αποτραπεί η υποβάθμιση του ευρωπαϊκού χρέους. Τέτοιες συνεισφορές απαιτούν στη συνέχεια ψηφοφορία σε όλα τα εθνικά κοινοβούλια, εκτός από το κοινοβούλιο της ΕΕ. Η ένταξη μη μελών της ΕΕ θα ανέβαζε ακόμη περισσότερο το θεσμικό εμπόδιο για την εφαρμογή και θα αποκόψει το νέο χρέος από τα τρέχοντα ομόλογα της ΕΕ.

Με βάση τα παραπάνω, η Goldman Sachs αναμένει από την ΕΕ να χρησιμοποιήσει το εθνικό χρέος, το NGEU και μια νέα χρηματοδοτική διευκόλυνση, αλλά με αυτή τη σειρά. Το εθνικό χρέος, σε συνδυασμό με την επαναχρησιμοποίηση της πλεονάζουσας οικονομικής ικανότητας του NGEU, θα μπορούσε να χρηματοδοτήσει στρατιωτικές δαπάνες έως το 2026. Αυτό θα δώσει περισσότερο χρόνο για τη δημιουργία ενός νέου ευρωπαϊκού προγράμματος που θα στοχεύει τις στρατιωτικές δαπάνες και θα χρηματοδοτείται από μόνιμες συνεισφορές των κρατών μελών. Η παράταση της έκδοσης χρέους της ΕΕ πέρα από το τέλος του NGEU θα ήταν η βασική επίπτωση στην αγορά της αύξησης των αμυντικών δαπανών.

Το μέρισμα… ειρήνης εξαφανίζεται

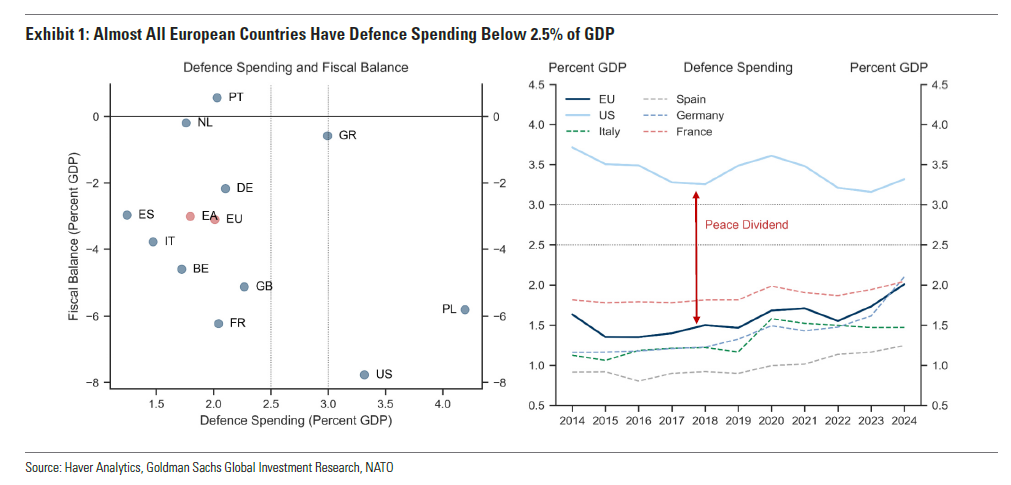

Οι αμυντικές δαπάνες στην Ευρώπη έχουν μειωθεί ως ποσοστό του ΑΕΠ από τη δεκαετία του ’60, φθάνοντας στο χαμηλότερο επίπεδο της τελευταίας δεκαετίας.

Μόνο το 2022 οι στρατιωτικές δαπάνες άρχισαν να αυξάνονται ξανά, φτάνοντας το 2% του ΑΕΠ για την ΕΕ το 2024. Σημειωτέον, η Ελλάδα βρίσκεται ήδη στο στόχο.

Επί του παρόντος, μόνο 2 στις 10 από τις μεγαλύτερες χώρες της ΕΕ έχουν επίπεδο αμυντικών δαπανών άνω του 3% του ΑΕΠ και συμβαδίζουν με τις ΗΠΑ.

Την τελευταία δεκαετία, η ΕΕ μπορούσε να αντέξει οικονομικά να δαπανήσει για στρατιωτική υποστήριξη σχεδόν 2% του ΑΕΠ λιγότερο από τις ΗΠΑ (το λεγόμενο μέρισμα ειρήνης).

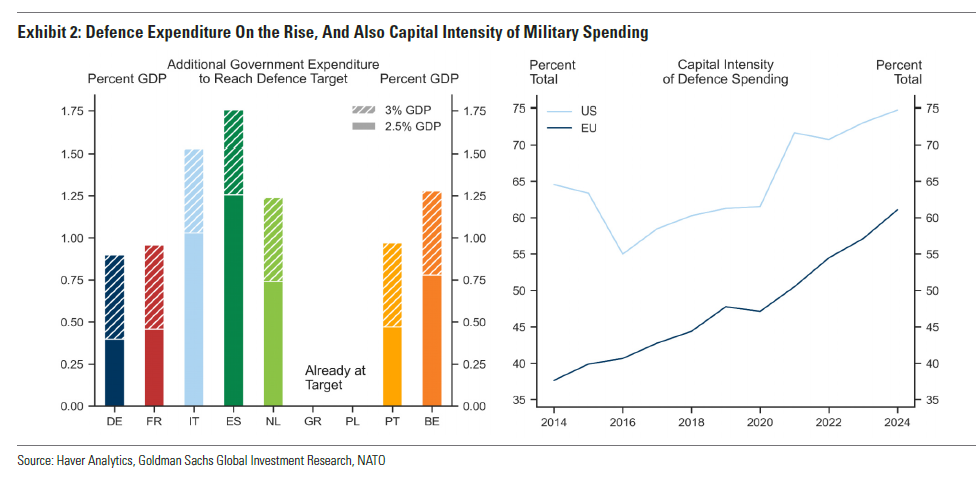

Εάν η Ευρώπη θέλει να αυξήσει τις στρατιωτικές δαπάνες για να φτάσουν το 2,5-3% του ΑΕΠ, αυτό συνεπάγεται την κατανομή επιπλέον 0,3% έως 1,75% του ΑΕΠ στις χώρες της ΕΕ κάθε χρόνο.

Ωστόσο, η μετάβαση σε υψηλότερο επίπεδο δαπανών θα απαιτήσει ένα πολυετές σχέδιο, δεδομένου ότι οι αμυντικές δαπάνες γίνονται όλο και πιο εντάσεως κεφαλαίου τόσο στις ΗΠΑ όσο και στην ΕΕ.

Υπό αμφισβήτηση οι ευρωπαϊκοί δημοσιονομικοί κανόνες

Ελλείψει αντισταθμιστικών δημοσιονομικών μέτρων που είναι απίθανο να εφαρμοστούν βραχυπρόθεσμα, η αύξηση των αμυντικών δαπανών μεταφράζεται σε υψηλότερα δημοσιονομικά ελλείμματα. Η διαρθρωτική αύξηση των κρατικών δαπανών κυμαίνεται από περίπου 85 έως 175 δισεκατομμύρια ευρώ ετησίως και συνεπάγεται αύξηση του διαρθρωτικού ελλείμματος μεταξύ 0,5% και 1% του ΑΕΠ έως το 2027.

Η χρηματοδότηση στρατιωτικών δαπανών μέσω του εθνικού χρέους θα δημιουργούσε εντάσεις με τη δημοσιονομική εξυγίανση που απαιτείται σύμφωνα με τους νέους ευρωπαϊκούς δημοσιονομικούς κανόνες. Αυτό ισχύει ιδιαίτερα για τη Γαλλία και την Ιταλία, αλλά και η Ισπανία θα χρειαστεί να αντιμετωπίσει εμπόδια για να φτάσει στον στόχο.

Η θέσπιση μόνιμης εξαίρεσης ειδικά για τις αμυντικές δαπάνες θα απαιτούσε μια μακρά διαδικασία μεταρρύθμισης των κανόνων, με μια νέα πρόταση της Επιτροπής της ΕΕ που θα απαιτεί την έγκριση ειδικής πλειοψηφίας στο Συμβούλιο της ΕΕ και απλής πλειοψηφίας στο Ευρωπαϊκό Κοινοβούλιο.

Στις 14 Φεβρουαρίου, η πρόεδρος της ΕΕ Φον ντερ Λάιεν πρότεινε να ενεργοποιηθεί η ρήτρα διαφυγής για να «επιτρέψει στα κράτη μέλη να αυξήσουν σημαντικά τις αμυντικές τους δαπάνες […] με ελεγχόμενο και υπό όρους τρόπο».

Οι νέοι ευρωπαϊκοί δημοσιονομικοί κανόνες επιτρέπουν μια προσωρινή εξαίρεση στην περίπτωση «μεγάλων κραδασμών στην ΕΕ (γενική ρήτρα διαφυγής)» ή «εξαιρετικών περιστάσεων εκτός του ελέγχου της κυβέρνησης (εθνική εξαίρεση)».

Η πρόταση της Προέδρου έχει το σημαντικό πλεονέκτημα ότι δεν απαιτεί μεταρρύθμιση του υφιστάμενου δημοσιονομικού πλαισίου αλλά μόνο την έγκριση του Συμβουλίου της Ε.Ε. Ωστόσο, όσο και αν αυτή η πρόταση επιτρέπει μια έγκαιρη ευρωπαϊκή απάντηση, παρέχει μόνο μια προσωρινή λύση στο ζήτημα της χρηματοδότησης, καθώς η γενική ρήτρα διαφυγής δεν μπορεί να ενεργοποιηθεί μόνιμα.

Latest News

Lazard: Προσλαμβάνει πρώην πρόεδρο της Επιτροπής Οικονομικών Υπηρεσιών της Αμερικανικής Βουλής

Το νέο απόκτημα της Lazard, Πάτρικ ΜακΧένρι, ήταν γνωστός ως σύμμαχος της βιομηχανίας κρυπτονομισμάτων στο Κογκρέσο

«Παζάρια» της Uber για την απόκτηση της τουρκικής πλατφόρμας delivery Trendyol Go

Η Uber Eats δραστηριοποιείται επί του παρόντος σε περίπου 45 χώρες και σε περισσότερες από 6.000 πόλεις, δημιουργώντας έσοδα 13,7 δισεκατομμυρίων δολαρίων το 2024.

Το Plan B των πλούσιων Αμερικανών - Γιατί ανοίγουν μαζικά λογαριασμούς στην Ελβετία

Η ουδέτερη πολιτική της Ελβετίας, η σταθερή οικονομία, το ισχυρό νόμισμα και το αξιόπιστο νομικό σύστημα προσελκύουν πελάτες

Οι τουρίστες αποφεύγουν τις ΗΠΑ και... στριμώχνουν την αγορά πετρελαίου

Μια πτώση του τουρισμού προς τις ΗΠΑ φαίνεται στα στοιχεία για τη ζήτηση πετρελαίου

Μπορούν 1,6 τρισ. δολάρια να λύσουν το πρόβλημα του κρυφού χρέους της Κίνας;

Το πακέτο μέτρο που ανακοίνωσε η Κίνα τον Νοέμβριο για να στηρίξει τις υπερχρεωμένες τοπικές κυβερνήσεις είναι σε εξέλιξη

Θα μπορούσε ο Τραμπ να απολύσει τον πρόεδρο της Ομοσπονδιακής Τράπεζας;

Στο προσκήνιο μετά από 90 χρόνια η απόφαση του Ανωτάτου Δικαστηρίου, που έμεινε στην ιστορία ως «Εκτελεστής του Χάμφρεϊ εναντίον ΗΠΑ»

H δυναμική επιστροφή της Puma με αθλητικά τρεξίματος

Με το λανσάρισμα αυτό, στον Μαραθώνιο της Βοστώνης, η Puma προσπαθεί να αναβιώσει το brand, σε ένα άθλημα που βοήθησε να διαδοθεί

Ελ Εριάν: Η οικονομία σε ένα επικίνδυνο ταξίδι σε αχαρτογράφητα νερά

Ο κορυφαίος οικονομολόγος Μοχάμεντ Ελ Εριάν βλέπει τις ρωγμές στην οικονομική πολιτική των ΗΠΑ και

Η Coca Cola επαναλανσάρει το BodyArmor με στόχο την αναζωογόνηση των πωλήσεων

To προϊόν BodyArmor της Coca Cola θα αρχίζει να εμφανίζεται στα ράφια με τη νέα εφμάνιση αυτό τον μήνα

Προσεχώς και... Αudi θα κατασκευάζονται στις ΗΠΑ - Το σχέδιο της VW

Η παραγωγή αυτοκινήτων Audi στις ΗΠΑ θα αποτελέσει ένα βήμα ανάπτυξης στο πλαίσιο της στρατηγικής του ομίλου VW

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)