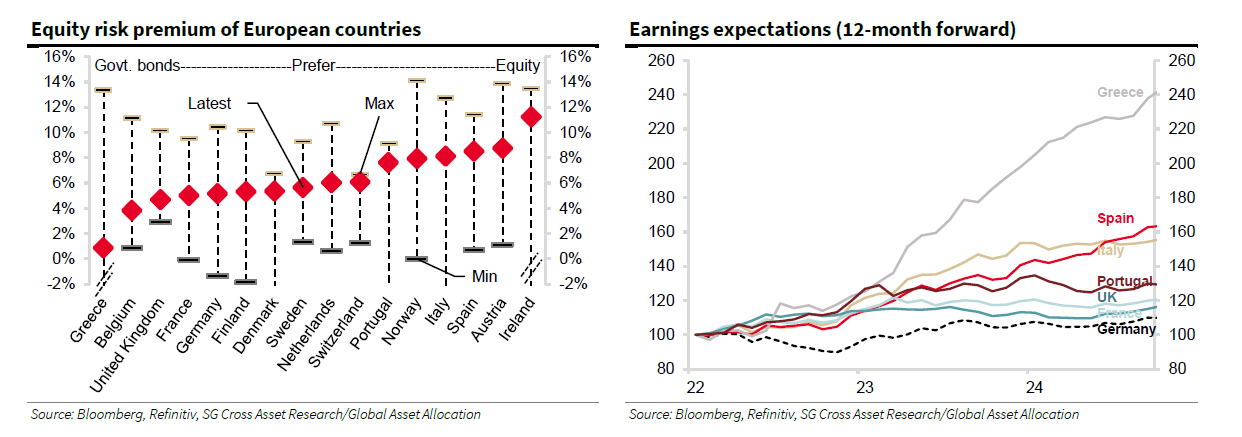

Ελκυστική θεωρεί την ελληνική χρηματιστηριακή αγορά η Societe Generale, όπως και εκείνη της Ισπανίας και της Ιταλίας, καθώς το τρέχον τοπίο του ασφάλιστρου κινδύνου μετοχών αποκαλύπτει αξιοσημείωτες διαφορές μεταξύ των χωρών του πυρήνα της ζώνης του ευρώ και της περιφέρειας.

Όπως εξηγεί, για τη Γερμανία και άλλες χώρες του πυρήνα της ζώνης του ευρώ, το ασφάλιστρο κινδύνου μετοχικού κεφαλαίου είτε δεν αυξάνει, είτε παραμένει σχετικά κοντά στις ιστορικές αξίες (ή και πιο κοντά στο κατώτερο όριο). Αυτή η κατάσταση υποδηλώνει μια προτίμηση για ομόλογα έναντι των μετοχών ή μια πιο μικτή κατανομή.

Η Societe Generale συνιστά στους επενδυτές να υιοθετήσουν μια θέση αγοράς στις μετοχές της περιφέρειας σε σύγκριση με τις μετοχές του πυρήνα

Αντίθετα, στις χώρες της περιφέρειας, όπως η Ισπανία, η Ιταλία και η Πορτογαλία, τα ασφάλιστρα για τον κίνδυνο μετοχών είναι πιο «τεντωμένα», με τις πραγματικές αξίες να πλησιάζουν τα ιστορικά υψηλά. Αυτό δείχνει μια ισχυρότερη προτίμηση για μετοχές έναντι των ομολόγων σε αυτές τις αγορές.

Επιπλέον, οι προσδοκίες για τα κέρδη, όπως αντικατοπτρίζονται στα μελλοντικά κέρδη ανά μετοχή (EPS) 12 μηνών, εμφανίζονται πιο ελκυστικές για την περιφέρεια, ιδιαίτερα στην Ελλάδα, την Ισπανία και την Ιταλία. Λαμβάνοντας υπόψη αυτά τα δεδομένα, η Societe Generale συνιστά στους επενδυτές να υιοθετήσουν μια θέση αγοράς στις μετοχές της περιφέρειας σε σύγκριση με τις μετοχές του πυρήνα, καθώς οι δυνατότητες ανάπτυξης και αποδόσεων εμφανίζονται πιο ευνοϊκές.

Οι καταλύτες

Στο 2025 Multi-Asset Outlook, η Societe Generale επισήμανε δύο πιθανούς καταλύτες για την Ευρώπη το 2025: α) τη δυνατότητα για το τέλος του πολέμου στην Ουκρανία και β) στη Γερμανία, η νέα ηγεσία που είναι πιο επεκτατική δημοσιονομικά. Με την ΕΚΤ σε τροχιά μείωσης των επιτοκίων για το 2025, αυτά είναι ξεκάθαρα γεγονότα κινδύνου για τα ευρωπαϊκά περιουσιακά στοιχεία.

Η ροή ειδήσεων σχετικά με τις προσπάθειες κατάληξης σε μια ειρηνευτική συμφωνία στην Ουκρανία έχει αυξηθεί, αλλά η πιθανή αλλαγή στις προοπτικές του γερμανικού χρέους είναι το κλειδί για τα ευρωπαϊκά περιουσιακά στοιχεία να καλύψουν τη διαφορά όσον αφορά την απόδοση με τα αμερικανικά περιουσιακά στοιχεία. Τα τελευταία 10 χρόνια, η καθαρή προσφορά γερμανικού χρέους μειώθηκε κατά 500 δισεκατομμύρια ευρώ, αλλά τα επόμενα χρόνια πιθανότατα θα αυξηθεί ο λόγος χρέους προς το ΑΕΠ.

Αυτό σηματοδοτεί ένα νέο κεφάλαιο για την Ευρώπη, με δημοσιονομική επέκταση στη Γερμανία και διευκολυντικές πολιτικές της ΕΚΤ που πιθανόν να οδηγούν σε κλίση της καμπύλης αποδόσεων, υψηλότερες αποδόσεις ομολόγων, ισχυρότερο ευρώ και θετικές συνθήκες για περιουσιακά στοιχεία κινδύνου.

Η Ευρώπη έχει πολλά «άκρα» να κλείσει

Η απάντηση σε περισσότερες γερμανικές δαπάνες είναι η αγορά περιουσιακών στοιχείων σε χώρες της ευρωπαϊκής περιφέρειας και όχι στον πυρήνα της Ευρώπης, εκτιμά η Societe Generale, για τους ακόλουθους λόγους:

1) Το μεγαλύτερο ασφάλιστρο κινδύνου δεν είναι σε γαλλικές ή γερμανικές μετοχές αλλά σε μετοχές της ευρωπαϊκής περιφέρειας

2) Η ανάπτυξη είναι ισχυρότερη στις χώρες της περιφέρειας

3) Η πολιτική σταθερότητα στις χώρες της περιφέρειας είναι μεγαλύτερη

4) Η περιφέρεια προσφέρει μεγαλύτερη προστασία από τον εμπορικό πόλεμο έναντι των βασικών ευρωπαϊκών μετοχών, οι οποίες έχουν υψηλότερη έκθεση στις ΗΠΑ

5) Οι μετοχές της περιφέρειας (FTSE-MIB, IBEX-35) προσφέρουν την καλύτερη διαφοροποίηση μακριά από τον S&P 500

6) Οι δημοσιονομικές αλλαγές στη Γερμανία είναι πιθανό να συμπιέσουν τα spread μεταξύ των περιφερειακών ομολόγων και των γερμανικών ομολόγων.

Latest News

![ΙΟΒΕ: Πώς το δημογραφικό υπονομεύει την ανάπτυξη – Τι συμβαίνει στις ελληνικές περιφέρειες [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/dimografiko-600x375.jpg)

Πώς το δημογραφικό υπονομεύει την ανάπτυξη - Τι συμβαίνει στις ελληνικές περιφέρειες [γραφήματα]

Το μεταναστευτικό ισοζύγιο, αν και συμβάλλει στην αναχαίτιση της πληθυσμιακής μείωσης σε ορισμένες περιφέρειες, δεν αρκεί για να αντιστρέψει την αρνητική της τάση

Υπουργείο Ανάπτυξης: Στα περσινά επίπεδα οι τιμές κρεάτων στο «Καλάθι Πάσχα» – Διαψεύδονται οι καταστροφολόγοι

Τι αναφέρει σε ανακοίνωσή του το υπουργείο Ανάπτυξης για το «Καλάθι Πάσχα»

«Βράχος» τα ελληνικά ομόλογα σε έναν… αβέβαιο κόσμο

Μέχρι τώρα τον Απρίλιο, οι αποδόσεις των ελληνικών 10ετών ομολόγων καταγράφουν μία σταθερή πορεία γύρω από το 3,4%

Σήμερα η αξιολόγηση της Ελλάδας από S&P – Το μήνυμα εξ… Ιταλίας και οι προσδοκίες

Εάν επιβεβαιωθούν για αναβάθμιση, ο S&P θα είναι ο δεύτερος μεγάλος οίκος που θα έχει δύο βαθμίδες πάνω από το όριο της επενδυτικής βαθμίδας την Ελλάδα

Νέα μείωση 5,2% στο ποσοστό των ανέργων τον Μάρτιο - Πόσοι είναι επιδοτούμενοι

Παγιωμένα είναι τα στοιχεία της ΔΥΠΑ για την ανεργία των μακροχρόνια εγγεγραμμένων με 1 στους 2 να είναι μακροχρόνια άνεργος

Πτώση 0,3% στον τζίρο της βιομηχανίας τον Φεβρουάριο

Ο μέσος Γενικός Δείκτης του δωδεκαμήνου Μαρτίου 2024 – Φεβρουαρίου 2025, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Μαρτίου 2023 – Φεβρουαρίου 2024, παρουσίασε αύξηση 1,8%

Στο 1,5 δισ. ευρώ το έλλειμμα στο ισοζύγιο το α' δίμηνο - Άνοδος 5,4% στις αφίξεις τουριστών

Την περίοδο Ιανουαρίου-Φεβρουαρίου 2025, στην κατηγορία των άμεσων επενδύσεων, οι απαιτήσεις των κατοίκων έναντι του εξωτερικού κατέγραψαν ροές ύψους 1 δισ. ευρώ

![ΙΟΒΕ: Οι διαφορές Ελλάδας και ΕΕ στο διμερές εμπόριο με ΗΠΑ – Οι βασικές κατηγορίες προϊόντων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/09/exports-600x400.jpeg)

Οι διαφορές Ελλάδας και ΕΕ στο διμερές εμπόριο με ΗΠΑ - Οι βασικές κατηγορίες προϊόντων [γραφήματα]

Οι εισαγωγές βιομηχανικών προϊόντων από τις ΗΠΑ άγγιξαν τα 1,8 δισ. το 2024 (+40,0%, y-o-y), ενώ το 2018 οι εισαγωγές ήταν μόλις 578 εκατ. ευρώ

Tabish (Aqua Brigde) στον ΟΤ: Καμια υπαναχώρηση από το deal για την Avramar

O Mohammad Tabish, CEO της Aqua Bridge ξεκαθαρίζει στον ΟΤ ότι η συμφωνία με την Avramar θα έχει ολοκληρωθεί το αργότερο μέχρι τις αρχές Μαϊου

Τέλος (;) το πλαφόν στο περιθώριο κέρδους σε καύσιμα και τρόφιμα - Το σενάριο με πληθωρισμό

Τι αναφέρουν στον ΟΤ έγκυρες πληροφορίες για τις παρεμβάσεις του υπουργείου Ανάπτυξης

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)