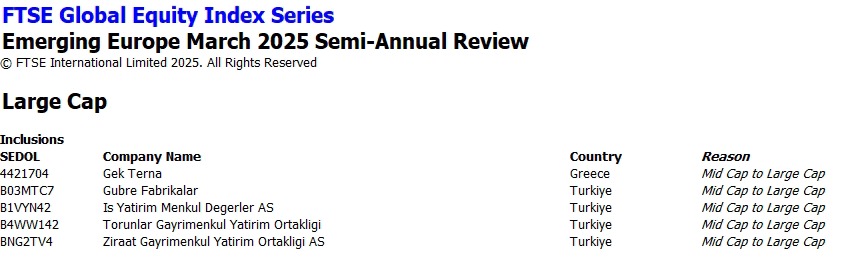

Στον large cap του FTSE Russell εισέρχεται η μετοχή της ΓΕΚ ΤΕΡΝΑ, με την αλλαγή να τίθεται σε ισχύ από τις 10 Μαρτίου 2025.

Η αλλαγή έγινε στο πλαίσιο της τριμηνιαίας αναθεώρησης των δεικτών του οίκου, με την μετοχή, όπως είναι φυσικό, να διαγράφεται από τη λίστα του mid cap.

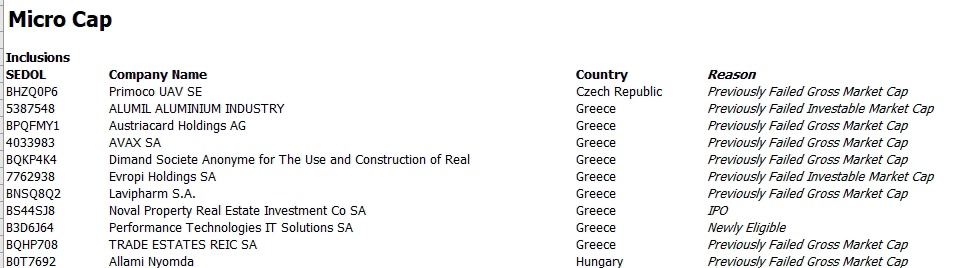

Επίσης, στον Micro Cap του οίκου εισέρχονται οι Αλουμύλ, Austriacard, AVAX, Dimand, Evropi Holdings, Lavipharm, Noval Property, Performance, TRADE ESTATES.

Από τον Micro Cap εξέρχεται η Πετρόπουλος.

«Ελκυστικό χαρτοφυλάκιο»

Σε πρόσφατη έκθεσή της η ΑΧΙΑ αναφέρει ότι το 2024, ήταν για τη ΓΕΚ ΤΕΡΝΑ η πιο παραγωγική χρονιά. Ειδικότερα, κατά την περασμένη χρονιά, ο Όμιλος ΓΕΚ ΤΕΡΝΑ προχώρησε στην πώληση της θυγατρικής του ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ και ολοκλήρωσε επιτυχώς την ανάληψη της διαχείρισης και εκμετάλλευσης της Αττικής Οδού, μιας από τις ελκυστικότερες παραχωρήσεις αυτοκινητοδρόμων στην Ευρώπη.

Το 2025 θα είναι έτος εξελίξεων για τις μεγάλες παραχωρήσεις της Εγνατίας Οδού και του Βόρειου Οδικού Άξονα Κρήτης (ΒΟΑΚ) που αποτελούν συνολική επένδυση της τάξεως των 3,5-4 δισ. ευρώ. Παράλληλα, με το περιβάλλον στην ελληνική αγορά να παραμένει θετικό, η εταιρεία αναμένεται να δώσει το «παρών» σε νέους διαγωνισμούς για έργα παραχωρήσεων και ΣΔΙΤ.

Η μετοχή της ΓΕΚ ΤΕΡΝΑ διαπραγματεύεται κοντά στα ιστορικά υψηλά (+40,7% από τον Ιανουάριο του 2024), επίδοση η οποία αποδίδεται στην πώληση της συμμετοχής του ομίλου στην ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ, σύμφωνα με όσα αναφέρει η χρηματιστηριακή. Η μετοχή, δηλαδή, δεν έχει ακόμη «αφομοιώσει» ούτε τη διασφαλισμένη ανοδική πορεία των κερδών ούτε το υψηλής ποιότητας χαρτοφυλάκιο παραχωρήσεων που αντιπροσωπεύει το 75% της συνολικής αποτίμησης της εισηγμένης. Με τα δεδομένα αυτά, η Axia διατηρεί την τιμή-στόχο ανά μετοχή στα 27,40 ευρώ, απονέμοντας σύσταση αγοράς («Buy»).

Πρόβλεψη για Ebitda 386 εκατ. ευρώ το 2025

Σύμφωνα με την AXIA, με βάση τις επικαιροποιημένες εκτιμήσεις για τα έργα παραχωρήσεων, η λειτουργική κερδοφορία (Ebitda) του τομέα παραχωρήσεων της ΓΕΚ ΤΕΡΝΑ αναμένεται να αυξηθεί από 165 εκατ. ευρώ το 2023, σε 386 εκατ. ευρώ το 2025. Εκτιμάται, δε, ότι θα ανέλθει σε 500 εκατ. ευρώ έως το 2027, αντιπροσωπεύοντας το 70% του συνολικού Ebitda του Ομίλου κατά τη συγκεκριμένη χρονιά.

Για την Αττική Οδό, η χρηματιστηριακή τοποθετεί το Ebitda του 2025 στα 175 εκατ. ευρώ, μέγεθος που αναμένεται να αγγίξει τα 241 εκατ. ευρώ και 421 εκατ. μέχρι τα έτη 2030 και 2040 αντίστοιχα. Το μέσο Ebitda κατά την 25ετή διάρκεια παραχώρησης της Αττικής Οδού υπολογίζεται σε 357 εκατ. ευρώ.

Στην Εγνατία Οδό, η λειτουργική κερδοφορία προβλέπεται να διαμορφωθεί σε 115 εκατ. ευρώ το 2027 και τοποθετείται σε 220 εκατ. ευρώ μέχρι το 2030. Το μέσο Ebitda κατά τη συνολική διάρκεια της συγκεκριμένης παραχώρησης διαμορφώνεται σε 260 εκατ. ευρώ.

Σε επίπεδο Ομίλου, το προσαρμοσμένο Ebitda υπολογίζεται σε 434 εκατ. ευρώ για το σύνολο της χρήσης του 2024 και αναμένεται να αυξηθεί στα 612 εκατ. ευρώ το 2025.

Latest News

Alter Ego Media: Οι 4 πυλώνες που φέρνουν ανάπτυξη και μερίσματα

Η διοίκηση της Alter Ego Media παρουσίασε στους αναλυτές τα αποτελέσματα της χρήσης του 2024 και το στρατηγικό πλάνο ανάπτυξης του Ομίλου

Ανεβάζει τον πήχη για Eurobank και Πειραιώς η Goldman Sachs - Τι βλέπει για Εθνική

Η Goldman Sachs έδωσε νέες τιμές στόχους για τις ελληνικές τράπεζες

Οι 9 τάσεις της ευρωπαϊκής αγοράς λιανικού εμπορίου τροφίμων την επόμενη πενταετία

Η κατάσταση κρίνεται εξαιρετικά κρίσιμη, με αβεβαιότητα γύρω από τις παγκόσμιες εμπορικές ροές, σύμφωνα με το ΕΒΕΠ

Mega-deal της Metlen με την Glenfarne για υβριδικό έργο ΑΠΕ στη Χιλή

Η συνολική αξία της συναλλαγής συμφωνήθηκε στα 815 εκ. δολάρια, στη βάση συγκεκριμένων χρηματοδοτικών όρων και αναπροσαρμογών

Η ελληνική σταδιοδρομία της Unilever – Από την «Ελαϊς» σε hub για 14 χώρες

Η Unilever Hellas είναι μία από τις λίγες πολυεθνικές εταιρείες στην Ελλάδα, που συνεχίζουν να έχουν παραγωγική δραστηριότητα μετά από τα χρόνια της οικονομικής κρίσης

Ψάχνουν… χρυσάφι στον Ασπρόπυργο - Ο «πυρετός» επενδύσεων σε logistics και το αγκάθι

Εκτοξεύθηκαν οι τιμές των οικοπέδων στον Ασπρόπυργο – Τα projects για τη δημιουργία logistics που μεταμορφώνουν την περιοχή

VIDCAST – BizSound: Το marketplace όλης της Ελλάδας | Η ιστορία του SHOPFLIX

Σε αυτό το επεισόδιο φιλοξενούμε τον νέο CEO της SHOPFLIX, Γιάννη Στάθη. Συζητάμε για τα νέα καθήκοντα και για τα επόμενα σχέδια της εταιρείας.

To όραμα του Βαρδή Βαρδινογιάννη - Γιατί επενδύει στο ελληνικό eGaming

Παρά την ισχυρή οικογενειακή παράδοση, ο Βαρδής Βαρδινογιάννης ο νεότερος επενδύει σε eGaming και κυβερνοσφάλεια - Το ελληνικό όραμα και η συμμετοχή της ALTER EGO VENTURES

ΚΕΕΕ: Η υπεραπόδοση τους πλεονάσματος πρέπει να επιστρέφει στην κοινωνία

Κάθε μέτρο ενίσχυσης της μικρομεσαίας τάξης μας βρίσκει σύμφωνους, λέει ο πρόεδρος της ΚΕΕΕ, Γιάννης Βουτσινάς

Χατζηθεοδοσίου: Θετικά τα μέτρα στήριξης, αλλά δεν ακούσαμε τίποτα για τις ΜμΕ

Η αγορά περιμένει με αγωνία βελτιώσεις στον φορολογικό νόμο και στοχευμένα μέτρα που θα ενισχύουν την προσπάθεια βιωσιμότητας των μικρομεσαίων επιχειρήσεων, δηλώνει ο κ. Χατζηθεοδοσίου

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![ΔΝΤ: Καμπανάκι για δημόσιο χρέος από δασμούς και αμυντικές δαπάνες [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/05/30859482_Sharone-perlstein-microfinanace-debt-800x500_c-600x375-1-1.jpg)