Η αύξηση των μισθών στη ζώνη του ευρώ επιβραδύνθηκε αισθητά το τελευταίο τρίμηνο του 2024, με την Goldman Sachs να εκτιμά ότι αυτή η τάση θα συνεχιστεί, ειδικά σε χώρες που το χάσμα μεταξύ των πραγματικών μισθών και της παραγωγικότητας της εργασίας μειώνεται, όπως στην Ελλάδα και στην Ισπανία.

Σύμφωνα με την Goldman Sachs, οι αποδοχές ανά εργαζόμενο και ο δείκτης των διαπραγματευόμενων μισθών της ΕΚΤ θα έχουν δείξει επιβράδυνση στο 4,1% και στο 4,2% όταν ανακοινωθούν στις 25 Φεβρουαρίου και στις 7 Μαρτίου, αντίστοιχα. Η πτώση δείχνει επίσης ότι η ζώνη του ευρώ επιστρέφει σε ένα πιο ομαλοποιημένο περιβάλλον για τους μισθούς.

Ο δείκτης παρακολούθησης μισθών της Goldman Sachs — ο οποίος χρησιμοποιεί μια μέθοδο στατιστικής μέσης μέτρησης για να μειώσει τον «θόρυβο» — διαμορφώθηκε στο 4,1% σε ετήσια βάση το τέταρτο τρίμηνο, σαφώς κάτω από τον μέσο όρο του 5% έως το 2023.

Σε αυτό το πλαίσιο, εκτιμά η όποια αύξηση των μισθών θα ολοκληρώσει την εξομάλυνση της αγοράς τα επόμενα τρίμηνα και προβλέπει αύξηση των αποδοχών ανά εργαζόμενο κατά 2,9% σε ετήσια βάση μέχρι το 4ο τρίμηνο του 2025.

Οι δύο βασικοί λόγοι είναι ότι οι πραγματικοί μισθοί πλησιάζουν και η αγορά εργασίας έχει αρχίσει να αμβλύνεται. Η πρόβλεψή της είναι συνεπής με την πτώση που υποδηλώνουν οι κορυφαίοι δείκτες από την ΕΚΤ —η οποία συντάσσει μελλοντικές αυξήσεις μισθών βάσει προηγούμενων συμφωνιών— και τις αγγελίες Indeed.

Σταθεροποίηση

Κατά την άποψη της Goldman Sachs, η αύξηση των μισθών είναι πολύ πιθανό να σταθεροποιηθεί με ρυθμό που να συνάδει με τον πληθωρισμό 2%. Αυτό οφείλεται στο γεγονός ότι αναμένει ότι η αγορά εργασίας θα παραμείνει σε γενικές γραμμές ισορροπημένη και οι προσδοκίες για τον πληθωρισμό εξακολουθούν να φαίνονται καλά εδραιωμένες.

Διαπιστώνει ότι οι μελλοντικές μισθολογικές συμφωνίες και οι σταθερές προσδοκίες συνεπάγονται αύξηση των μισθών της τάξης του 2,5-3% το 2026 και ότι η τάση παραγωγικότητας είναι επί του παρόντος περίπου 0,5-1%, κάτι που θα συνάδει με τον πληθωρισμό στο στόχο του 2% μεσοπρόθεσμα.

Ως εκ τούτου, αναμένει ότι η αύξηση των μισθών στη ζώνη του ευρώ θα μειωθεί γρήγορα, αλλά όχι πολύ.

Προς ομαλοποίηση το 2025

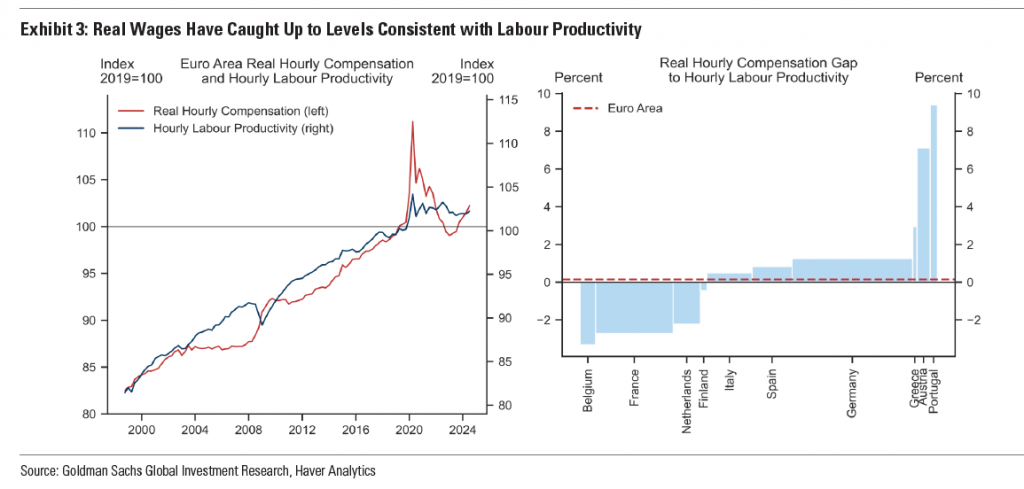

Η Goldman Sachs έχει υποστηρίξει εδώ και καιρό ότι το χάσμα μεταξύ των πραγματικών μισθών και της παραγωγικότητας της εργασίας ενίσχυε την αύξηση των ονομαστικών μισθών, καθώς οι εργαζόμενοι ανακτούσαν τις απώλειες αγοραστικής τους δύναμης μέσω υψηλότερων αμοιβών και όχι χαμηλότερων τιμών.

Καθώς αυτό το χάσμα έχει πλέον ουσιαστικά κλείσει σε επίπεδο περιοχής, οι επιχειρήσεις είναι πιθανό να γίνονται όλο και πιο απρόθυμες να συρρικνώσουν τα περιθώρια κέρδους τους και, αντ’ αυτού, να ρυθμίσουν τις αυξήσεις των μισθών σε κέρδη παραγωγικότητας.

Με βάση τα στοιχεία, υπάρχουν κάποιες διαφορές μεταξύ των χωρών, με τους πραγματικούς μισθούς στο Βέλγιο, τη Γαλλία και την Ολλανδία να εξακολουθούν να υπολείπονται των επιπέδων που συνάδουν με την παραγωγικότητα της εργασίας, σε αντίθεση με την Ελλάδα, την Αυστρία και την Πορτογαλία.

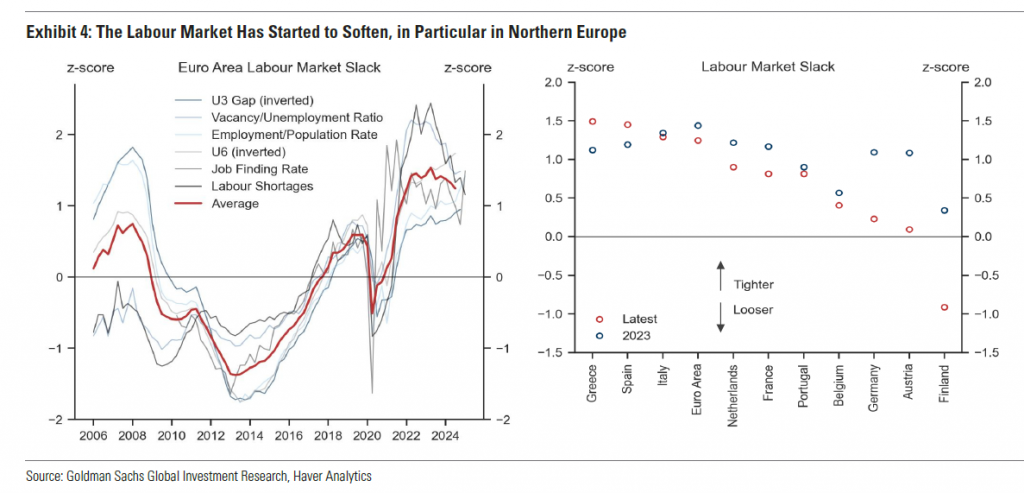

Ένας άλλος λόγος είναι ότι η αγορά εργασίας έχει αρχίσει να γίνεται πιο ήπια. Ορισμένα μέτρα χαλάρωσης της αγοράς εργασίας -όπως η αναλογία κενών θέσεων εργασίας προς ανεργία ή η έρευνα της Ευρωπαϊκής Επιτροπής για τις ελλείψεις εργατικού δυναμικού- έχουν υποχωρήσει από τα στενά επίπεδα και άλλα -συμπεριλαμβανομένου του χάσματος ανεργίας και του ποσοστού εύρεσης εργασίας- φαίνεται πιθανό να μειωθούν και τα επόμενα τρίμηνα.

Η επιβράδυνση της αγοράς εργασίας είναι ακόμη πιο ορατή σε επίπεδο χώρας, όπου η περαιτέρω σύσφιξη στην Ελλάδα και την Ισπανία υπερκέρασε τη σημαντική χαλάρωση στη Γαλλία, τη Γερμανία και την Αυστρία.

Νομισματική πολιτική

Οι επιπτώσεις για τη νομισματική πολιτική της ΕΚΤ είναι διπλές, εξηγεί τέλος η Goldman Sachs. Από τη μία πλευρά, η ταχεία εξομάλυνση της αύξησης των μισθών υποστηρίζει περαιτέρω μειώσεις στον περιορισμό της πολιτικής, με σταθερό ρυθμό.

Από την άλλη πλευρά, η έλλειψη στοιχείων για μια διαρκή απόκλιση των μισθών από το συνεπές επιτόκιο λειτουργίας τους συνεπάγεται ότι η επιστροφή της πολιτικής σε ουδέτερα εδάφη παραμένει κατάλληλη.

Latest News

Temu και Shein μειώνουν τις διαφημιστικές δαπάνες σε ΗΠΑ

Η υποχώρηση των Κινέζων λιανοπωλητών απειλεί τα διαφημιστικά έσοδα της Big Tech

Ο μεγαλύτερος φόβος της αγαπημένης μπύρας της Αμερικής δεν είναι οι δασμοί...

Ενώ οι νέοι δασμοί στα εισαγόμενα κουτιά μπύρας θα αυξήσουν το κόστος η κατασκευάστρια της Modelo, προειδοποιεί ότι η καταστολή της μετανάστευσης μειώνει τις πωλήσεις

Τι φοβίζει τον Ντίμον για τις πολιτικές των ΗΠΑ

Ο Τζέιμι Ντίμον φοβάται ότι θα υπάρχει ένα βιβλίο σε 40 χρόνια με θέμα «Πώς χάθηκε η Δύση»

![ΗΠΑ: Εκτιμήσεις για ύφεση στον τουρισμό και απώλειες δισ. δολαρίων [γράφημα]](https://www.ot.gr/wp-content/uploads/2021/11/new-york-1867569_1280-600x326.jpg)

Εκτιμήσεις για απώλειες δισ. δολ. απο την ύφεση του τουρισμού στις ΗΠΑ [γράφημα]

Σύμφωνα με τις προβλέψεις περιπου 20 δισ.δολ. θα χαθούν στις ΗΠΑ απο τις λιανικές πωλήσεις των τουριστών

Δύσκολη χρονιά για το κρασί και τους παραγωγούς του

Στα χαμηλότερα επίπεδα από το 1961 υποχώρησε η παγκόσμια παραγωγή το 2024 – κάμψη και στη ζήτηση

Τα ταμεία της Χαμάς έχουν στερέψει - Δεν μπορεί να πληρώσει τους μαχητές της

Οι στοχευμένες δολοφονίες του Ισραήλ, οι περικοπές βοήθειας έχουν στερέψει τις πηγές μετρητών της Χαμάς και την ικανότητα να τα διανέμει στη Γάζα

Σχέδιο ΕΕ για «φρένο» στις εξαγωγές - Το Plan B εάν καταρρεύσουν οι διαπραγματεύσεις με ΗΠΑ

Οι περιορισμοί θα χρησιμοποιηθούν ως αποτρεπτικός παράγοντας και μόνο εάν οι διαπραγματεύσεις μεταξύ ΕΕ - ΗΠΑ καταρρεύσουν

«Θα υπάρξει εμπορική συμφωνία 100%» - Τι υποσχέθηκε ο Τραμπ στη Μελόνι

Ο Τραμπ δεν παρέλειψε για μία ακόμα φορά να εκφράσει τον θαυμασμό του για την Ιταλίδα πρωθυπουργό

Ανησυχεί για τους δασμούς η Heineken - Μικρή πτώση πωλήσεων στο α΄τρίμηνο

«Υπάρχουν ευρύτερες αβεβαιότητες, συμπεριλαμβανομένων των πρόσφατων προσαρμογών των δασμών και των πιθανών αυξήσεων». λέει η Heineken

Αντισταθείτε στους δασμούς, λέει ο πρόεδρος της Κίνας περιοδεύοντας σε τρεις χώρες της ΝΑ Ασίας

Μηνύματα κατα των δασμών και του προστατευτισμού απο τον προέδρο της Κίνας, στη διάρκεια της περιοδείας του σε τρεις χώρες της ΝΑ Ασίας

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)