Με μια καλή συνεδρίαση έκλεισε τον Φεβρουάριο το Χρηματιστήριο Αθηνών, το οποίο αν και έσπασε το σερί των θετικών εβδομάδων, δεν άφησε το ψυχολογικό επίπεδο των 1.600 μονάδων να χαθεί μετά από ένα πολύ καλό δίμηνο.

Ειδικότερα, ο Γενικός Δείκτης έκλεισε με κέρδη 0,64% στις 1.607,79 μονάδες, ενώ σήμερα κινήθηκε μεταξύ 1.584,48 μονάδων (-0,84%) και 1.608,93 μονάδων (+0,69%). Ο τζίρος ανήλθε στα 386,4 εκατ. ευρώ και ο όγκος στα 88,9 εκατ. τεμάχια, ενώ μέσω προσυμφωνημένων πράξεων διακινήθηκαν 3,6 εκατ. τεμάχια αξίας 20,6 εκατ. ευρώ.

Ο δείκτης υψηλής κεφαλαιοποίησης έκλεισε με άνοδο 0,80% στις 3.942,39 μονάδες, ενώ στο -0,06% ολοκλήρωσε τις συναλλαγές και ο Mid Cap στις 2.486,53 μονάδες. Ο τραπεζικός δείκτης έκλεισε με κέρδη 2,07% στις 1.492,07 μονάδες.

Σε επίπεδο εβδομάδας, ο γενικός δείκτης έκλεισε με απώλειες 0,64%, ενώ ο FTSE 25 υποχώρησε κατά 0,63%. Ωστόσο, ο τραπεζικός δείκτης έκλεισε με άνοδο 0,58%.

Στο +3,8% ο Φεβρουάριος

Μπορεί το ΧΑ να έσπασε το ανοδικό σερί των εννέα ανοδικών εβδομάδων, αλλά κατάφερε να κλείσει τον Φεβρουάριο πάνω από τις 1.600 μονάδες, σε μια συνεδρίαση που συνέπεσε με το rebalancing λόγω των αλλαγών στους δείκτες του MSCI. Αλλαγών που όπως έδειξαν οι ροές έφεραν νέα κεφάλαια στον τραπεζικό κυρίως κλάδο, ο οποίος είχε ένα επιπλέον καταλύτη με το μέρος του, που είχε να κάνει με την ανακοίνωση των αποτελεσμάτων του 2024.

Κλειδί, λοιπόν, στο τρέχον χρηματιστηριακό περιβάλλον, προφανώς, ήταν η αντίδραση των “big-4” Τραπεζικών μετοχών, οι οποίες παραμένοντας -με βάση την πλειοψηφία των αναλυτών- σε discount έναντι των όμορων ευρωπαϊκών, καλούνται να συνεχίσουν την εξυγίανση των χαρτοφυλακίων τους εν μέσω πτώσης των επιτοκίων της ΕΚΤ, ίδιας επεκτατικής πιστωτικής πολιτικής και πιθανών μεταβολών στα έσοδά τους από προμήθειες.

Έτσι, η διόρθωση αυτής της εβδομάδας επί της ουσίας ήρθε με τον πιο ήπιο τρόπο για την αγορά, η οποία διαχειρίστηκε με εξαιρετική ωριμότητα και ανθεκτικότητα τις εύλογες κινήσεις κατοχύρωσης κερδών, αλλά και τη διεθνή αβεβαιότητα. Μια αβεβαιότητα που όμως έχουμε δει έχει στοιχίσει πάνω από 5% ακόμη και στην αμερικανική αγορά.

Σε ένα τέτοιο περιβάλλον, ο Φεβρουάριος ολοκληρώθηκε με τον γενικό δείκτη απλά να ροκανίζει λίγο τα κέρδη του μήνα, τα οποία κινήθηκαν στο 3,8%, με την πλειονότητα μάλιστα των τίτλων της αγοράς να κλείνουν επίσης τον μήνα με θετικό πρόσημο, παρά το ότι η εικόνα ήταν διαφορετική την τελευταία εβδομάδα. Φυσιολογικό, όμως, το φαινόμενο η κόπωση των long να οδηγεί σε πυκνότερες «επισκέψεις στο ταμείο» για όσους ικανοποιούνται με την απόδοση των τελευταίων εβδομάδων.

Στο ταμπλό

Στο ταμπλό τώρα, η Alpha Bank έκλεισε με άλμα 5,84%, με την Εθνική να κερδίζει 3,53%. Στις δημοπρασίες η ΔΕΗ έλαβε το δικό της +2,24%, με τις ΟΤΕ, Βιοχάλκο, Optima Bank και Jumbo να κλείνουν με κέρδη άνω του 1%. Ήπια ανοδικά έκλεισαν οι Helleniq Energy, Eurobank, ΕΛΧΑ και ΟΠΑΠ.

Στον αντίποδα, ο Aktor στην πρώτη του παρουσία στον FTSE 25 σημείωσε απώλειες 2,42%, με τις Σαράντης, Metlen, ΔΑΑ και Τιτάν να χάνουν πάνω από 1%. Ήπια πτωτικά έκλεισαν οι ΓΕΚ Τέρνα, ΕΥΔΑΠ, Πειραιώς, Aegean, Motor Oil, Coca Cola, Cenergy, Ελλάκτωρ και Λάμδα.

Latest News

Συνεχίζεται ο καταποντισμός στις παγκόσμιες αγορές - Σε bear market ο Nasdaq, έχασε πάνω από 2.000 μονάδες ο Dow

Οι επενδυτές στράφηκαν ξανά σε ομόλογα εν μέσω «καταιγίδας» πωλήσεων - Πτώση 5,8% στον S&P - Η εικόνα στις παγκόσμιες αγορές

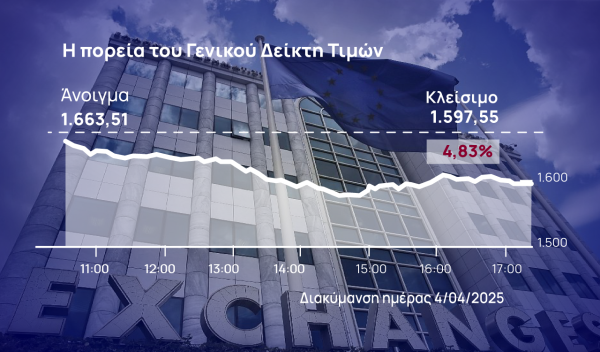

Βουτιά 8% έφερε στο ΧΑ ο Απρίλιος και ο... Τραμπ

Η ελληνική αγορά ακολούθησε το σοκ της επιβολής των «αμοιβαίων» δασμών από την αμερικανική κυβέρνηση όπως και όλες οι Ευρωπαϊκές αγορές

Σφοδρό sell off στο Χρηματιστήριο Αθηνών με καταιγισμό εντολών

Στο χρηματιστήριο Αθηνών αυτήν την ώρα, ο γενικός δείκτης οδεύει πλέον με μεγάλη συναλλακτική ταχύτητα προς τα χαμηλά ενός μήνα

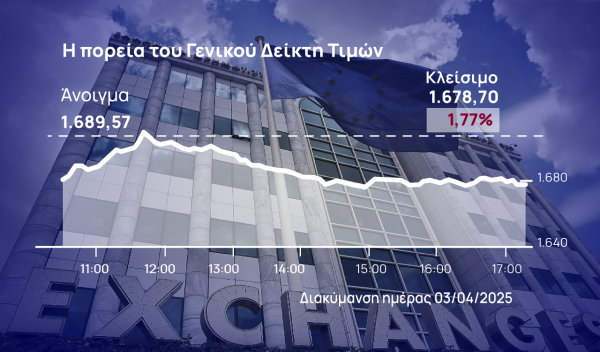

Συνεχίζεται η ελεύθερη πτώση στο ΧΑ, αναζητά φρένο στις 1.650 μονάδες

Ο γενικός δείκτης στο Χρηματιστήριο Αθηνών χάνει σήμερα και τις 1.650 μονάδες,

Παγκόσμια καθίζηση έφεραν οι δασμοί Τραμπ στις αγορές - 1.600 μονάδες κάτω ο Dow, η χειρότερη μέρα από το 2020 για S&P 500

Οι αγορές καθολικά κινήθηκαν καθοδικά μετά την ανακοίνωση των σαρωτικών ανταποδοτικών δασμών - Σε bear market οι αμερικανικές smallcaps

Πλαγιοκόπησαν (και) το ΧΑ οι δασμοί Τραμπ - Μαζικές οι πωλήσεις σε όλο το ταμπλό

Η πίεση της αβεβαιότητας ήταν τέτοια που το ΧΑ δεν μπόρεσε να κρατήσει τη ζώνη των 1.700 μονάδων

«Λυγίζει» και πάλι υπό τη διεθνή αβεβαιότητα το ΧΑ

Το ΧΑ δεν μπόρεσε να κρατήσει την προσπάθεια αντίδρασης που εκδήλωσε λίγο πριν τις 12 το μεσημέρι

Σβήνει τις απώλειες το ΧΑ, ισχυρές στηρίξεις από Coca Cola, Metlen

Η ελληνική αγορά φαίνεται να μπορεί να διαφοροποιηθεί από το παγκόσμιο sell off που πυροδότησε το δασμολογικό τσουνάμι του Αμερικανού προέδρου

Βράχος η Coca Cola συγκρατεί τη βουτιά του ΧΑ

Τα περιθώρια της πτώσης, χωρίς να κινδυνεύσει η μεσομακροπρόθεσμη τάση του ΧΑ, είναι έως τις 1.660 μονάδες

Ο «καυτός» Απρίλιος του Χρηματιστηρίου… reality check της bull market

Η αναβάθμιση της ελληνικής οικονομίας σε επενδυτική βαθμίδα από τη Moody’s στις 14 Μαρτίου επιτάχυνε μια τάση που φαινόταν κατά τη διάρκεια των ημερών που προηγήθηκαν