Θετικές ήταν, ως επί το πλείστον, οι συστάσεις των αναλυτών για τα αποτελέσματα της Eurobank, καθώς επιβεβαιώθηκαν τόσο οι στόχοι του 2024 όσο και οι εκτιμήσεις για την αναθεώρηση του business plan, όπως το παρουσίασε η διοίκηση μετά τις ανακοινώσεις.

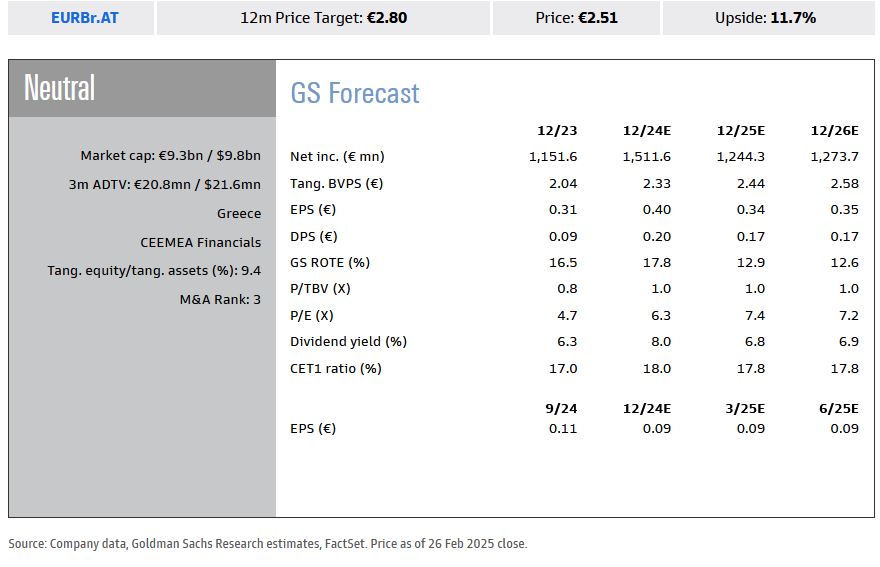

Ουδέτερη η Goldman Sachs

Η Goldman Sachs επαναλαμβάνει την ουδέτερη αξιολόγησή της για τη Eurobank και αποτιμά τη μετοχή χρησιμοποιώντας μια μεθοδολογία προσαρμοσμένη στο κεφάλαιο ROTE/COE για να προσδιορίσει την τιμή στόχο στα 2,8 ευρώ.

Οι βασικοί κίνδυνοι για την επενδυτική της σύσταση περιλαμβάνουν (1) ένα ασθενέστερο από το αναμενόμενο μακροοικονομικό περιβάλλον, (2) δυσμενείς κανονιστικές αλλαγές, (3) ανταγωνιστικές πιέσεις που επηρεάζουν τις τιμές και τους όγκους, (4) χαμηλότερη από την αναμενόμενη ανάπτυξη του χαρτοφυλακίου δανείων, (5) σημαντική αύξηση των αντιλήψεων κινδύνου που επηρεάζουν αρνητικά το κόστος κεφαλαίου.

Σε γενικές γραμμές όμως, η Goldman Sachs τονίζει ότι τα αποτελέσματα του δ’ 3μηνου του 2024 ήταν ελαφρώς χαμηλότερα από τις προβλέψεις της, ενώ υπενθυμίζει ότι η Eurobank αποκάλυψε τους στόχους 2025-2027, συμπεριλαμβανομένης μιας καθοδήγησης για 15% βιώσιμο ROTE μεσοπρόθεσμα και ≥50% αναλογία πληρωμής μερίσματος (και οι δύο στόχοι είχαν ήδη κοινοποιηθεί κατά τα αποτελέσματα του 3ου τριμήνου του 2024).

Γενικότερα, η τράπεζα προσδιόρισε τρεις βασικούς πυλώνες ανάπτυξης: (1) πιστωτική επέκταση (αναμενόμενη στο 7,5% ετησίως το 2025-27), (2) ανάπτυξη διαχείρισης πλούτου και ασφάλισης (που η εταιρεία αναμένει να αυξηθεί κατά 30% ετησίως το 2025-27) και (3) ενσωμάτωση της Τράπεζας στην Κύπρο, προκειμένου να δημιουργηθεί η μεγαλύτερη τράπεζα στη χώρα (κατά ενεργητικό).

Η Eurobank πρότεινε συνολική πληρωμή μερίσματος 50% από τα καθαρά κέρδη του 2024 μοιρασμένη μεταξύ μερίσματος (10,5 σεντς ευρώ) και επαναγοράς.

Κατά την εκτίμηση της Goldman Sachs, τα αναφερόμενα αποτελέσματα και οι προοπτικές της Eurobank υποδηλώνουν τη συνέχιση των ισχυρών τάσεων που συζητήθηκαν από τη διοίκηση της τράπεζας προηγουμένως . Λαμβάνοντας υπόψη την ισχυρή απόδοση τιμής της Eurobank από την αρχή του έτους (+14%) και την αποτίμηση (οι μετοχές διαπραγματεύονται πλέον με P/TBV 1,0x που είναι σε γενικές γραμμές σύμφωνο με τον μέσο όρο των ευρωπαϊκών τραπεζών), θα οδηγήσουν σε ουδέτερη αντίδραση για τα αποτελέσματα.

AXIA

Κατά την ΑΧΙΑ, η Eurobank δημοσίευσε ένα ισχυρό σύνολο αποτελεσμάτων του 4ου τριμήνου του 2024, αναφέροντας προσαρμοσμένο RoTE στο 16,2%, ξεπερνώντας τη συναινετική εκτίμηση του 15,6%. Τα αποτελέσματα υποστηρίχθηκαν από τα ισχυρότερα από τα αναμενόμενα επιτοκιακά έσοδα (NII) που μειώθηκαν κατά 3% σε τρίμηνο σε σύγκριση με τις εκτιμήσεις της αγοράς που ανέμενε πτώση 4%, λόγω των δανείων, των ομολόγων και των διεθνών επιχειρήσεων.

Η δημιουργία καθαρών εσόδων από προμήθειες ήταν αυξημένη κατά 28% διαδοχικά, ξεπερνώντας τις προβλέψεις της ΑΧΙΑ κατά 25%, με ισχυρές προμήθειες από δραστηριότητες δικτύου και διαχείριση περιουσιακών στοιχείων που παραμένει βασικός συντελεστής στην απόδοση της γραμμής. Στη γραμμή κόστους, ο όμιλος σημείωσε αύξηση 7% λόγω της εποχικότητας που χαρακτηρίζει το τρίμηνο.

Η ΑΧΙΑ θεωρεί τα αποτελέσματα της Eurobank για το 4ο τρίμηνο του 2024 ισχυρά και θα παράσχουν μια σταθερή πλατφόρμα για τον όμιλο να ξεπεράσει τους στόχους του 2025. Μετά τις ισχυρές επιδόσεις της, η διοίκηση της τράπεζας στοχεύει σε βιώσιμο RoTE περίπου 15% καθ’ όλη την περίοδο του επιχειρηματικού σχεδίου 2025-27.

Τέλος, η ΑΧΙΑ επαναλαμβάνει τη θετική της μακροπρόθεσμη άποψη για τη Eurobank, διατηρώντας αμετάβλητη την τιμή στόχο στα 3 ευρώ, με σύσταση για Αγορά.

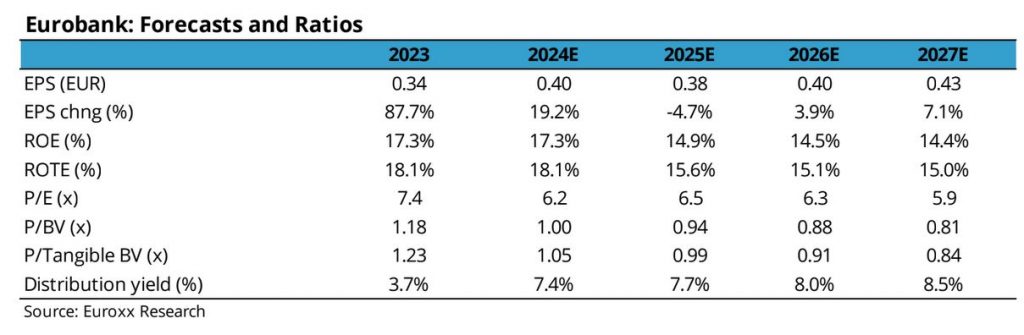

Euroxx: Στη γραμμή των στόχων, φθηνή η μετοχή

Κατά τη Euroxx, η Eurobank παρουσίασε άλλο ένα σταθερό τρίμηνο με καθαρά κέρδη (επαναλαμβανόμενα) 340 εκατ. ευρώ, ελαφρώς υψηλότερα από τις εκτιμήσεις της, λόγω των υψηλότερων NII και των προμηθειών. Η διοίκηση θα προτείνει αναλογία διανομής 50% επί των κερδών του 2024, δηλαδή 674 εκατ. ευρώ (εκ των οποίων 386 εκατ. ευρώ σε μερίσματα μετρητών και 288 εκατ. ευρώ σε επαναγορά μετοχών). Η συνολική απόδοση διανομής ανέρχεται στο 7,4%.

Η Eurobank παρουσίασε επίσης τους στόχους του επιχειρηματικού σχεδίου έως το 2027. Η διοίκηση αναμένει ROTE της τάξης του 15% έως το 2027, που συνεπάγεται καθαρό κέρδος 1,6 δισ. ευρώ, το οποίο είναι σε γενικές γραμμές σύμφωνο με τις προβλέψεις της Euroxx. Σύμφωνα με την καθοδήγηση του 2027, οι μετοχές διαπραγματεύονται με P/E στο 5,9x, P/TBV στο 0,78x και μερισματική απόδοση περίπου 8% ετησίως.

Με βάση τα παραπάνω, η Euroxx πιστεύει ότι η μετοχή είναι φθηνή σε σχέση με τους ομοτίμους της περιφέρειας (P/E του 2027 στο 8,2x, P/BV στο 0,96x και μερισματική απόδοση 7,2%) με την Eurobank να παρουσιάζει ανώτερο βιώσιμο ROTE (15% έναντι 13% στη Νότια Ευρώπη). Γι’ αυτό επαναλαμβάνει την τιμή στόχο στα 3 ευρώ, με σύσταση Overweight.

Latest News

Στα 28 εκατ. ευρώ ο κύκλος εργασιών της Dimand - Τα ορόσημα του 2024 και το πλάνο του 2025

Από τον Πύργο Πειραιά και το Skyline, στις νέες επενδύσεις του 2025 - Τα 13 επενδυτικά έργα

Νέα δωρεά της HELLENiQ ENERGY στην ΕΛ.ΑΣ - Στο επίκεντρο, Θριάσιο και Δυτική Θεσσαλονίκη

Στόχος, ο εξοπλισμός της Αστυνομίας με σύγχρονα μέσα για τη συνεχή βελτίωση της ασφάλειας στις τοπικές κοινωνίες

Στα 5,75 δισ. ευρώ οι επενδύσεις του Ομίλου ΔΕΗ στη Δυτική Μακεδονία

Το αναπτυξιακό πλάνο της ΔΕΗ στη Δυτική Μακεδονία παρουσίασε ο πρόεδρος Γιώργος Στάσσης - Το όραμα για πράσινο ενεργειακό και τεχνολογικό κόμβο

«Μπαίνουμε σε μια νέα εποχή αστάθειας» - Τι είπε ο Καφούνης για τος δασμούς

Ο προστατευτισμός εμποδίζει την ανάπτυξη και εμπορίου και υπονομεύει την ευημερία των κρατών - Αναλυτικά η δήλωση του κου Καφούνη

Από ρεκόρ σε ρεκόρ - Πάνω από 20 δισ. ευρώ κεφάλαια «έπεσαν» στην Ελλάδα το 2024

Αμείωτο και αυξημένο ενδιαφέρον ξένων επενδυτών για τις ελληνικές επιχειρήσεις - Τι αποκάλυψε η ετήσια μελέτη της PwC

Τριετής κλαδική σύμβαση με αυξήσεις κοντά στο 12% στις τράπεζες

Τι περιλαμβάνει η νέα κλαδική σύμβαση των τραπεζοϋπαλλήλων - Μισός μισθός ετήσιο μπόνους για όλους τους υπαλλήλους όταν η τράπεζα μοιράζει μέρισμα

Πώς η Δυτική Μακεδονία θα γίνει Μπιλμπάο - Το σχέδιο Στάσση για επενδύσεις έως 12 δισ.

Ο Γιώργος Στάσσης, πρόεδρος και CEO της ΔΕΗ, παρουσίασε από τον ΑΗΣ Καρδιάς σε ειδική εκδήλωση το σχέδιο της εταιρείας για να μετατραπεί η περιοχή σε πράσινο ενεργειακό και τεχνολογικό κόμβο

ΔΕΠΑ Εμπορίας: Έτοιμη για λειτουργία η πρώτη μονάδα παραγωγής συμπιεσμένου βιομεθανίου

Ολοκληρώθηκαν οι απαραίτητοι έλεγχοι αναφέρει η ΔΕΠΑ Εμπορίας

SOS για τις ελληνικές εξαγωγές εκπέμπει ο Εμπορικός Σύλλογος Πειραιά

Το ελληνικό εμπόριο κινδυνεύει να αντιμετωπίσει μείωση της εξαγωγικής του δραστηριότητας.

Νέα αύξηση των τιμών στόχων για τις ελληνικές τράπεζες από την Deutsche Bank

Οι επιδόσεις ξεπέρασαν τις προσδοκίες το 2024 - Οι ελληνικές τράπεζες παρέχουν τα εχέγγυα για ισχυρή μελλοντική κερδοφορία

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)