Σταθερό παρέμεινε το μέσο επιτόκιο των καταθέσεων τον Ιανουάριο, τόσο των νέων όσο και των υφιστάμενων, ενώ μειώθηκε το αντίστοιχο επιτόκιο των δανείων, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος.

Πιο συγκεκριμένα, τον Ιανουάριο του 2025, το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων παρέμεινε αμετάβλητο στο 0,45%, ενώ το αντίστοιχο επιτόκιο των δανείων μειώθηκε στο 5,10%. Το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων μειώθηκε στις 4,65 εκατοστιαίες μονάδες.

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων παρέμεινε αμετάβλητο στο 0,49%, ενώ το αντίστοιχο επιτόκιο των δανείων μειώθηκε στο 5,34%. Το περιθώριο επιτοκίου μεταξύ των υφιστάμενων καταθέσεων και δανείων μειώθηκε στις 4,85 εκατοστιαίες μονάδες.

Η μεγαλύτερη μείωση παρατηρείται στα επιτόκια νέων επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια, κατά 43 μονάδες βάσης.

1. Επιτόκια νέων καταθέσεων και δανείων σε ευρώ

Νέες Καταθέσεις

Τον Ιανουάριο του 2025, το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε αμετάβλητο στο 0,45% σε σχέση με τον προηγούμενο μήνα.

Ειδικότερα, τα μέσα επιτόκια των καταθέσεων μίας ημέρας από νοικοκυριά και από επιχειρήσεις παρέμειναν αμετάβλητα στο 0,03% και 0,16% αντίστοιχα.

Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά παρέμεινε σχεδόν αμετάβλητο στο 1,64%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις μειώθηκε κατά 24 μονάδες βάσης και διαμορφώθηκε στο 2,32%.

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις μειώθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 5,10%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και υπεραναλήψεις από τρεχούμενους λογαριασμούς) μειώθηκε κατά 16 μονάδες βάσης και διαμορφώθηκε στο 14,88%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 12 μονάδες βάσης και διαμορφώθηκε στο 11,77%, ενώ το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο αυξήθηκε κατά 31 μονάδες βάσης στο 3,90%.

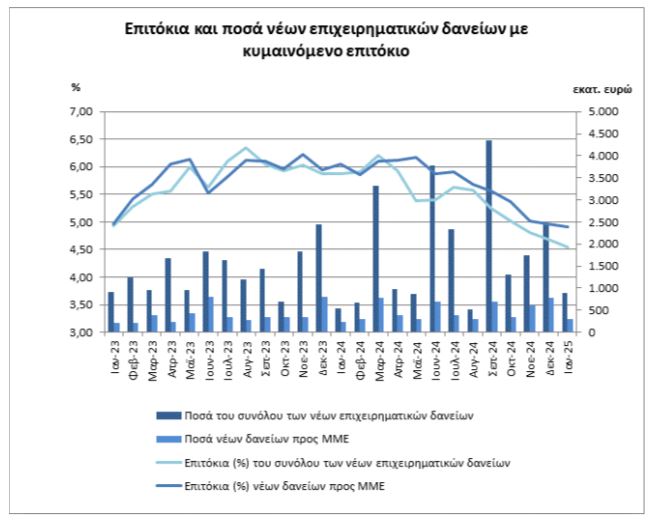

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια μειώθηκε κατά 43 μονάδες βάσης και διαμορφώθηκε στο 5,45%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 7,20%.

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 14 μονάδες βάσης και διαμορφώθηκε στο 4,54%.

Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) μειώθηκε κατά 5 μονάδες βάσης και διαμορφώθηκε στο 4,92%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ παρέμεινε αμετάβλητο στο 4,96%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 8 μονάδες βάσης στο 5,01%, ενώ για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 16 μονάδες βάσης και διαμορφώθηκε στο 4,47%.

2. Επιτόκια στα υφιστάμενα υπόλοιπα καταθέσεων και δανείων σε ευρώ

Υφιστάμενες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε αμετάβλητο στο 0,49% σε σχέση με τον προηγούμενο μήνα.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων από νοικοκυριά με συμφωνημένη διάρκεια έως δύο έτη διαμορφώθηκε στο 1,76% από 1,80% τον προηγούμενο

μήνα, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις μειώθηκε κατά 14 μονάδες βάσης και διαμορφώθηκε στο 2,36%.

Υφιστάμενα Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων μειώθηκε κατά 16 μονάδες βάσης και διαμορφώθηκε στο 5,34%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών μειώθηκε κατά 5 μονάδες βάσης και διαμορφώθηκε στο 4,15%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα παρέμεινε σχεδόν αμετάβλητο στο 8,26%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών μειώθηκε κατά 19 μονάδες βάσης και διαμορφώθηκε στο 4,91%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 6,25%.

Latest News

Reuters: Η Ελλάδα θα αποπληρώσει 10 χρόνια νωρίτερα τα δάνεια του πρώτου μνημονίου

Οι πληρωμές, αναφέρει το Reuters, θα επιτρέψουν στην Ελλάδα να αποπληρώσει το χρέος 10 χρόνια πριν από τη λήξη των δανείων

ΟΤ Delphi Economic Forum X – Τζορτζ Τσούνης: «Η Ελλάδα είναι σημαντική για τις ΗΠΑ»

Στο ΟΤ Delphi Economic Forum X, ο Τζορτζ Τσούνης, πρώην πρέσβης των ΗΠΑ στην Ελλάδα

ΟΤ Delphi Economic Forum X – Γ. Μπρατάκος: Επιτακτική ανάγκη η αλλαγή του παραγωγικού μοντέλου

Ο κ. Μπρατάκος υπογράμμισε την ανάγκη για μεγαλύτερους ρυθμούς ανάπτυξης ώστε να μπορεί η Ελλάδα να ανταπεξέλθει στις προκλήσεις

ΟΤ Delphi Economic Forum X - Valentina Rina: Να στοχεύσουμε τους κερδοσκόπους του Airbnb

Στο ΟΤ Delphi Economic Forum X,η Valentina Rina, Επικεφαλής Δημόσιας Πολιτικής της Airbnb για τη Νότια Ευρώπη

Θεοφιλίδη (ΕΤΕ): Δυνατότητα πρόσβασης σε όλους σε χρηματοοοικονομικές υπηρεσίες

Η τεχνολογία, η καινοτομία και η εκπαίδευση έχουν τη δυνατότητα να αλλάξουν άρδην τον τρόπο που προσφέρονται οι χρηματοοικονομικές υπηρεσίες

O OT live τρίτη ημέρα στο Delphi Economic Forum X

Με συνεντεύξεις, αναλύσεις και σχόλια ο ΟΤ μεταδίδει από το Delphi Economic Forum X όλες τις εξελίξεις της 11ης Απριλίου

«Πρέπει να ενισχύσουμε τη συνεργασία μας εντός ΕΕ» - Ο Πιερρακάκης από το άτυπο Eocfin

Ο υπουργός Οικονομίας και Οικονομικών μίλησε για την ανάγκη του ReArm και την εξεύρεση του απαραίτητου δημοσιονομικού χώρου

Τζαννετάκης (Motor Oil): Συγκρατημένη αισιοδοξία για το 2025 – Δεν μας επηρεάζουν οι δασμοί

Ο Πέτρος Τζαννετάκης αναπληρωτής CEO της Motor Oil στη διάρκεια παρουσίασης των αποτελεσμάτων του 2024 στις αναλυτές χαρακτήρισε «παράλογο» το πλαφόν στα καύσιμα

Παπαθανάσης: Καθοριστική για μείωση ανισοτήτων, αύξηση επενδύσεων και θέσεων εργασίας η πολιτική Συνοχής της ΕΕ

«Δεν μπορεί να υπάρχει Ευρώπη χωρίς σύγκλιση των Περιφερειών και δεν μπορεί να υπάρχει πραγματική σύγκλιση χωρίς την Πολιτική Συνοχής» τόνισε ο αναπληρωτής υπουργός Οικονομικών

Το κρίσιμο Εurοgroup στη Βαρσοβία - Άμυνα και δασμοί στο τραπέζι

Στην Πολωνία ο υπουργός Εθνικής Οικονομίας και Οικονομικών, Κυριάκος Πιερρακάκης

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)