Η στροφή 180 μοιρών που συντελείται στη Γερμανία, με το Βερολίνο να ζητά τη χαλάρωση των δημοσιονομικών κανόνων και να προωθεί ένα τεράστιο πακέτο δαπανών, έχει πυροδοτήσει ένα παγκόσμιο sell-0ff στα ομόλογα.

Το ξεπούλημα που ξεκίνησε χθες Τετάρτη, με την ιστορική βουτιά στην αγορά χρέους της Γερμανίας να επεκτείνεται σε όλη την Ευρώπη.

Από τη βουτιά αυτή δεν έμεινε ανεπηρέαστη και η χώρα μας, με την απόδοση του ελληνικού 10ετούς τίτλου να ξεπερνά το 3,7%, και να διαμορφώνεται στα υψηλότερα επίπεδα των τελευταίων περίπου εννέα μηνών. Το spread έναντι το γερμανικού bund «τσίμπησε» επίσης , και ανέρχεται στις 81 μονάδες από 77 μ. μία ημέρα πριν.

Η ελληνική αγορά ομολόγων κινείται παράλληλα και εν αναμονή της αξιολόγησης της ελληνικής οικονομίας από τους οίκους DBRS και Moody’s .

Το 10ετές κόστος δανεισμού της Ιαπωνίας έφτασε σε υψηλό 16 ετών, καθώς η κλίμακα του sell-off των γερμανικών ομολόγων και το μέγεθος της πιθανής δημοσιονομικής επέκτασης τάραξαν τις αγορές κρατικού χρέους που ήταν συνηθισμένες στη συγκράτηση των δαπανών στη Γερμανία.

Η ετυμηγορία της DBRS αναμένεται αύριο Παρασκευή. Ο συγκεκριμένος οίκος βαθμολογεί την Ελλάδα με ΒΒΒ (low), εκτιμώντας ότι οι προοπτικές της είναι θετικές. Ωστόσο, μεγαλύτερο ενδιαφέρον έχει η απόφαση της Moody’s στις 14 Μαρτίου, καθώς ο συγκεκριμένος οίκος αξιολόγησης διατηρεί την πιστοληπτική ικανότητα της Ελλάδος σε μη επενδυτική βαθμίδα (Βa1). Ωστόσο εκτιμά ότι οι προοπτικές της οικονομίας είναι θετικές, γεγονός που αφήνει ανοικτό το ενδεχόμενο για την αναβάθμιση της σε επενδυτική κατηγορία.

Η γερμανική καταιγίδα

Η απόδοση του 10ετούς Bund αναρριχήθηκε περαιτέρω κατά 0,07 ποσοστιαίες μονάδες στο 2,85% αργά το πρωί της Πέμπτης, μετά τη μεγαλύτερη άνοδο εδώ και σχεδόν 30 χρόνια την Τετάρτη. Οι αποδόσεις του γαλλικού και του ιταλικού χρέους αυξήθηκαν επίσης.

Το 10ετές κόστος δανεισμού της Ιαπωνίας έφτασε σε υψηλό 16 ετών, καθώς η κλίμακα του sell-off των γερμανικών ομολόγων και το μέγεθος της πιθανής δημοσιονομικής επέκτασης τάραξαν τις αγορές κρατικού χρέους που ήταν συνηθισμένες στη συγκράτηση των δαπανών στη Γερμανία.

«Σε έναν κόσμο δημοσιονομικής επέκτασης, η Γερμανία έμοιαζε με εξαίρεση», αναφέρει χαρακτηριστικά στους Financial Times, ο Mark Richards, επικεφαλής του δυναμικού πολλαπλών περιουσιακών στοιχείων της BNP Paribas Asset Management.

Η έκπληξη από τη Γερμανία έρχεται καθώς οι παγκόσμιες αγορές ομολόγων παλεύουν με σημάδια επίμονων πιέσεων στις τιμές σε οικονομίες από τις ΗΠΑ έως την Ιαπωνία και το Ηνωμένο Βασίλειο.

Πώς επηρεάζει η επιτοκιακή πολιτική

Η τάση για υψηλότερες αποδόσεις των ευρωπαϊκών ομολόγων επηρεάστηκε τους τελευταίους και από τη χαλάρωση της νομισματικής πολιτικής από τις μεγάλες κεντρικές τράπεζες μειώνουν τα επιτόκια.

Η απόδοση του 10ετούς ιαπωνικού κρατικού ομολόγου αυξήθηκε κατά 0,07 ποσοστιαίες μονάδες στο 1,51%, το υψηλότερο επίπεδό της από το 2009.

«Είναι μια παρόμοια ιστορία σε όλο τον κόσμο» υπογραμμίζει ο Μαρκ Κοτέτσα αναλυτής στην Barclays.

Η ευρύτερη ενίσχυση του κόστους δανεισμού θα αυξήσει τις πιέσεις στις χώρες με μεγαλύτερο χρέος

Οι επενδυτές πάντως, εκτιμούν ότι η συνεχιζόμενη άνοδος των γερμανικών αποδόσεων αντανακλά πολύ βελτιωμένες προοπτικές ανάπτυξης για τη μεγαλύτερη οικονομία της Ευρώπης, όχι ανησυχίες για τη βιωσιμότητα του χρέους του Βερολίνου, το οποίο στο 63% περίπου του ΑΕΠ είναι πολύ χαμηλότερο από το επίπεδο σε άλλες μεγάλες δυτικές οικονομίες όπως η Γαλλία, το Ηνωμένο Βασίλειο και οι ΗΠΑ.

Οι γερμανικές μετοχές έφτασαν σε υψηλό ρεκόρ, ενισχύοντας τα κέρδη της προηγούμενης ημέρας, προτού υποχωρήσουν στη συνέχεια. Η Siemens Energy, μία από τις εταιρείες υποδομής που αναμένεται να επωφεληθεί από την ενίσχυση των δαπανών, αυξήθηκε κατά 6%.

Η αγορά «αναμένει πάντα ότι η Ευρώπη θα αργήσει να δράσει», δήλωσε ο οικονομολόγος της Jefferies, Μοχίτ Κουμάρ. Η αίσθηση μεταξύ των επενδυτών «ήταν ότι επιτέλους οι Ευρωπαίοι ηγέτες ξυπνούν με την ανάγκη δημοσιονομικών δαπανών».

Το χρέος της Γερμανίας είναι το ασφαλές περιουσιακό στοιχείο αναφοράς για την ευρύτερη Ευρωζώνη και η άνοδος των αποδόσεων του έχει οδηγήσει σε υψηλότερα επίπεδα το κόστος δανεισμού άλλων χωρών. Η απόδοση 10 ετών της Γαλλίας αυξήθηκε κατά 0,08 ποσοστιαίες μονάδες στο 3,57%.

Πιέσεις στις χώρες με αυξημένο χρέος

Η ευρύτερη ενίσχυση του κόστους δανεισμού θα αυξήσει τις πιέσεις στις χώρες με μεγαλύτερο χρέος. Ο Γκόρντον Σάνον, διαχειριστής κεφαλαίων στην TwentyFour Asset Management, δήλωσε ότι οι κινήσεις αυτής της εβδομάδας θα μπορούσαν να αποδειχθούν «καταλύτης για τους επενδυτές παγκοσμίως για να σκεφτούν τη βιωσιμότητα των δημοσιονομικών θέσεων».

Ενώ μπορούν «ακόμα να αισθάνονται άνετα» με τον δανεισμό της Γερμανίας, το υπάρχον επίπεδο χρέους είναι πιο «αποθαρρυντικό» για χώρες όπως η Γαλλία και το Ηνωμένο Βασίλειο, πρόσθεσε.

Η παγκόσμια έκδοση κρατικών ομολόγων αναμένεται να φτάσει σε ρεκόρ 12,3 τρισεκατομμυρίων δολαρίων φέτος, λόγω των πακέτων δημοσιονομικών κινήτρων στις μεγάλες οικονομίες, σύμφωνα με εκτιμήσεις της S&P Global Ratings.

Γιατί δεν σημαίνει καταστροφή

Αυτό που αξίζει να σημειωθεί πάντως, σε ό,τι αφορά το selloff που είναι σε εξέλιξη είναι ότι σε σύγκριση με προηγούμενα ξεπουλήματα αυτή τη φορά δεν μιλάμε για «καταστροφή των ομολόγων».

Όπως εξηγεί το Bloomberg, πρόκειται για ένα ευρύ ξεπούλημα που ξεκίνησε στη Γερμανία και σάρωσε την υπόλοιπη ζώνη του ευρώ – και στη συνέχεια εξαπλώθηκε στην Ασία – σχεδόν αδιακρίτως. Είναι εξαιρετικό για τις αποδόσεις των ΗΠΑ να είναι χαμηλότερες όταν ολόκληρη η καμπύλη αποδόσεων του ευρώ έχει αυξηθεί έως και 30 μονάδες βάσης. Πρόκειται για μια γνήσια ανατιμολόγηση για την κάλυψη μισού τρισεκατομμυρίου ευρώ απροσδόκητων δαπανών.

Οι αποδόσεις των περιφερειακών χωρών σίγουρα αυξάνονται – καθώς οι Βρυξέλλες έχουν φροντίσει να κάνουν το ό,τι μπορούν για την περιφερειακή ασφάλεια. Είναι σημαντικό, ωστόσο, ότι το κόστος δανεισμού τους δεν εκτινάσσεται δυσανάλογα και προκαλεί φυγή προς το γερμανικό χρέος υψηλότερης βαθμολογίας. Δεν υπάρχει ξαφνική υπαρξιακή κρίση που οι πιο αδύναμες οικονομίες να μην μπορούν να πληρώσουν τους λογαριασμούς τους ή να δανειστούν ελεύθερα σε όλη την καμπύλη αποδόσεων.

Το ότι το ευρώ έχει αυξηθεί περισσότερο από 3% έναντι του δολαρίου φέτος, δεύτερο μόνο μετά το γιεν μεταξύ των βασικών νομισμάτων, επιβεβαιώνει ότι η Ευρώπη βοηθά τον εαυτό της με τον σωστό τρόπο.

Σημείο αναφοράς

Το γερμανικό χρέος είναι το σημείο αναφοράς για τον τρόπο αξιολόγησης των αποδόσεων της ευρύτερης ζώνης του ευρώ. Τους τελευταίους έξι μήνες, έχει γίνει λιγότερο προσεκτικά διαβαθμισμένο περιουσιακό στοιχείο χωρίς κινδύνους και πιο ρευστό, ειδικά για δανεισμό επαναγοράς.

Ωστόσο, δεν είναι όλα τέλεια στον Ευρωπαϊκό Κήπο της Εδέμ. Δύο προβληματικά παιδιά εξακολουθούν να ξεχωρίζουν: η Γαλλία και η Ιταλία.

Ο Γάλλος πρωθυπουργός Φρανσουά Μπαϊρού φαίνεται να έχει το ναπολεόντειο «τυχερό στρατηγό», καθώς όχι μόνο κατάφερε να πάρει έναν ετήσιο προϋπολογισμό μέσω του νομοθετικού σώματος, όπου απέτυχε ο προκάτοχός του Μισέλ Μπαρνιέ, αλλά τώρα οι Βρυξέλλες καλωσορίζουν απότομα αυξημένες αμυντικές δαπάνες.

Η γαλλική καμπύλη αποδόσεων αγκαλιάζει αρκετά κοντά στο γερμανικό ισοδύναμο σε μικρότερες διάρκειες, αλλά διευρύνεται σε premium 70 μονάδων βάσης για 10ετή ομόλογα.

Οι φόβοι για την πιστοληπτική ικανότητα της Γαλλίας έχουν υποχωρήσει από το ασφάλιστρο σχεδόν των 90 μονάδων βάσης σε ομόλογα στις αρχές Δεκεμβρίου, όταν κατέρρευσαν οι δημοσιονομικές προσπάθειες του Barnier. Ωστόσο, δεν επωφελείται πλέον από τη διάκριση «Bunds-plus» που κάποτε εφάρμοσαν οι Ιάπωνες επενδυτές, πιστεύοντας ότι η Γαλλία ήταν τόσο αναπόσπαστο μέρος του σχεδίου του ευρώ που θα έπαιρνε την επιπλέον απόδοση για την ανάληψη ελάχιστου επιπλέον πολιτικού κινδύνου. Τα ιαπωνικά κεφάλαια έχουν ξεφορτώσει περισσότερα από 25 δισεκατομμύρια ευρώ (27 δισεκατομμύρια δολάρια) γαλλικού χρέους από τα μέσα του περασμένου έτους, σύμφωνα με στοιχεία του Bloomberg Intelligence.

Η Γαλλία πρέπει να τοποθετήσει νέα ομόλογα 330 δισεκατομμυρίων ευρώ για να αντλήσει φέτος, προτού αναλάβει οποιοδήποτε σχέδιο δαπανών παρόμοιο με αυτό της Γερμανίας.

Όπως επισημαίνει το Bloomberg, η Ιταλία υπό την πρωθυπουργό Τζόρτζια Μελόνι έχει πολεμήσει έξυπνα σε ένα ευρύ φάσμα πολιτικών μετώπων και κέρδισε μια αναβολή από το δημοσιονομικό καθαρτήριο της Ευρωπαϊκής Επιτροπής. Το έλλειμμα της Ιταλίας δεν απέχει πολύ από τα γαλλικά επίπεδα.

Οι επενδυτές πάντως, επιβράβευσαν την Ιταλία με τη μείωση των αποδόσεων των ομολόγων της σε 110 μονάδες βάσης σε σχέση με τη Γερμανία από περισσότερες από 150 μονάδες βάσης πέρυσι. Προφανώς η Ιταλία δεν μπορεί να αντέξει πολύ υψηλότερες αποδόσεις με την ευκολία που θα μπορούσε η Γερμανία, αλλά με αποδόσεις 10 ετών ακόμα κάτω από το 4% δεν βρίσκεται ακόμη κοντά στην επικίνδυνη ζώνη. Το έθνος συγκέντρωσε το 15% της ετήσιας έκδοσής του σχεδόν 300 δισεκατομμυρίων ευρώ τον Ιανουάριο, το μεγαλύτερο μέρος από κάθε χώρα του ευρώ, και ακολούθησε περισσότερα από τα δημοφιλή ομόλογα λιανικής.

Latest News

Ανοδική «ανάσα» για τη wall Street έφεραν οι εξαιρέσεις τους δασμούς - Η αβεβαιότητα παραμένει

Οι επενδυτές αναθάρρησαν μετά την εξαίρεση των έξυπνων κινητών τηλεφώνων και των υπολογιστών ωθώντας υψηλότερα τη Wall Street

Σε αχαρτογράφητα ύδατα οι διεθνείς αγορές και… το δολάριο

Τι αναφέρει η Deutsche Bank για το παγκόσμιο χρηματοπιστωτικό σύστημα και τη δυναμική των διεθνών αγορών

Φρένο στο πενθήμερο sell off των αμερικανικών ομολόγων

Οι αποδόσεις μειώθηκαν κατά 3 έως 8 μονάδες βάσης σε όλες τις διάρκειες

Άλμα άνω του 2% στις ευρωαγορές - Ξεχώρισε η Novo Nordisk

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε άνοδο 2,60% και έκλεισε στις 499, 88 μονάδες

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Τεχνολογική ώθηση λαμβάνει η Wall Street

Σημαντική ώθηση δίνει στη Wall Street ο κλάδος τεχνολογίας μετά και την απόφαση του Τραμπ να εξαιρέσει ορισμένα προϊόντα του από τους δασμούς

Κερδίζει η Ευρώπη τις ΗΠΑ στα ασφαλή καταφύγια; - Οι εκτιμήσεις για ευρώ και Bunds

Η δασμολογική πολιτική του Τραμπ και η αβεβαιότητα που προκαλεί δημιουργούν ρωγμές στην αξιοπιστία του δολαρίου και των αμερικανικών ομολόγων

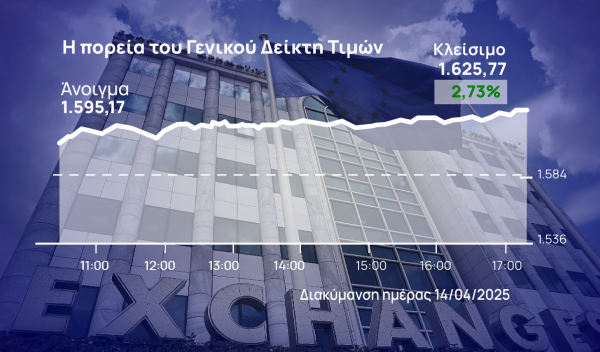

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)