![Εθνική Ασφαλιστική: Πώς είδαν οι ξένοι την εξαγορά από την Πειραιώς [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/ethniki-asfalistiki.jpg)

Θετικά κρίνουν τη συμφωνία εξαγοράς του 90% της Εθνικής Ασφαλιστικής από την Τράπεζα Πειραιώς, έναντι 540 εκατ. ευρώ, με την πλειονότητα εξ αυτών να μην αναμένουν αλλαγή των άμεσων προοπτικών της τράπεζας.

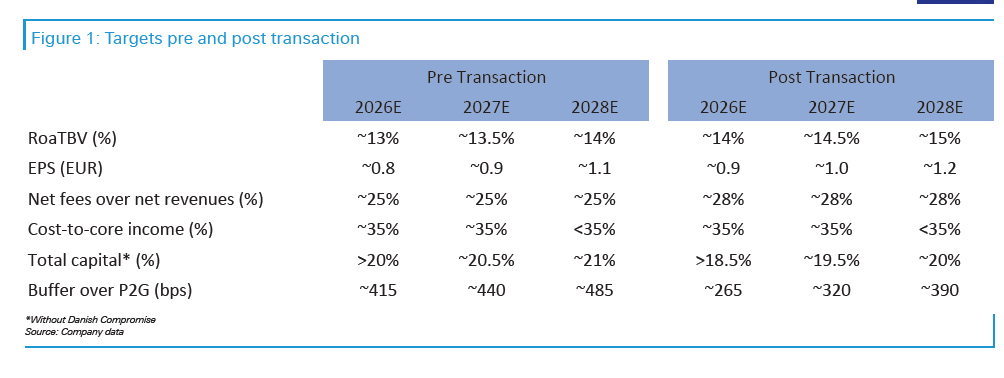

Ειδικότερα, η Jefferies, η οποία κρατά τη σύσταση για αγορά (buy) και την τιμή στόχο στα 6,25 ευρώ, στέκεται ιδιαίτερα στο ότι η Πειραιώς αναμένει ότι η συναλλαγή θα αυξήσει τα κέρδη ανά μετοχή (EPS) κατά 5% και το RoaTBV κατά 100 μονάδες βάσης.

Ο κεφαλαιακός αντίκτυπος εκτιμάται ότι θα είναι 150 μονάδες βάσης με την Πειραιώς να σκοπεύει να επιδιώξει τον «συμβιβασμό της Δανίας» που θα είχε ως αποτέλεσμα 100 μονάδες βάσης (όφελος 50 μονάδες βάσης) εάν επιτευχθεί. Ο CET1 αναμένεται να παραμείνει σε επίπεδο 13% ή υψηλότερο μέσω του επιχειρηματικού σχεδίου και παραμένει η καθοδήγηση πληρωμών 50%.

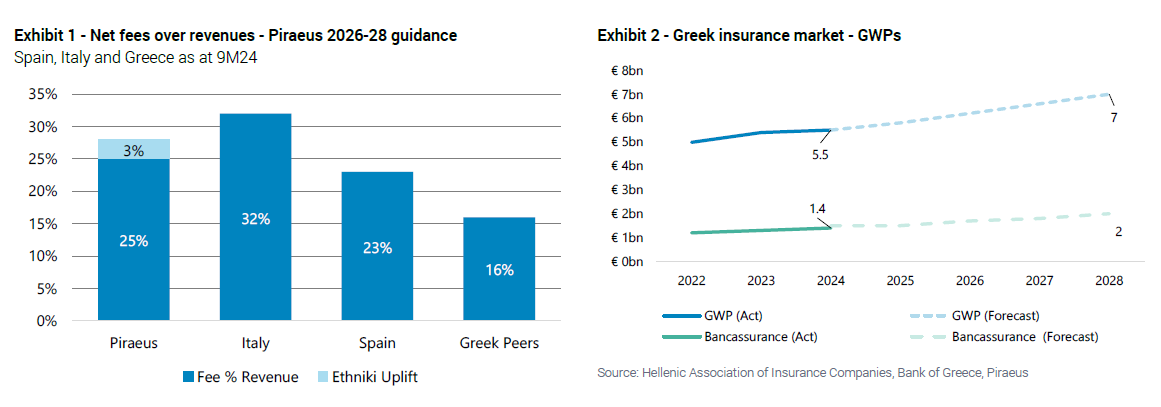

Επίσης, υπενθυμίζει ότι στην παρουσίαση των αποτελεσμάτων της Πειραιώς για το 2024, η Πειραιώς δήλωσε ότι αναμένει ότι η αγορά Ακαθάριστου Εγγεγραμμένου Ασφάλιστρου (GWP) στην Ελλάδα θα αυξηθεί στα 7 δισ. ευρώ από 5,5 δισ. ευρώ στο τέλος του 2024. Στην αγορά τραπεζοασφαλίσεων, αναμένουν ότι θα αυξηθεί σε 2 δισ. ευρώ από 1,4 δισ. ευρώ.

Λογικοί όροι για την απόκτηση της Εθνικής Ασφαλιστικής

Από την πλευρά της, η Deutsche Bank υπενθυμίζει ότι μετά την ανακοίνωση του Φεβρουαρίου, η Πειραιώς συμφώνησε τελικά να αποκτήσει το 90,01% στην Εθνική Ασφαλιστική από την CVC (έναντι του αρχικού 70% που δηλώθηκε) αποτιμώντας το 100% για 600 εκατ. (αντί για 670 εκατ. προηγουμένως) ή περίπου 540 εκατ. για το μερίδιο. Στη δήλωση παραλείπονται σχόλια σχετικά με το ποσοστό 10% που κατέχει η Εθνική.

Όπως τη σχολιάζει η γερμανική τράπεζα, είναι «μια λογική συμφωνία, που δεν εξαιρείται από προκλήσεις». Εξηγώντας αναφέρει ότι η εξαγορά αυτή αναμένεται να ενισχύσει την ασφαλιστική δραστηριότητα της Πειραιώς, με την Εθνική να κατέχει μερίδιο αγοράς περίπου 14,5% (περίπου 17% στις ασφάλειες ζωής και 11% στις ασφαλίσεις ζημιών).

Αυτό ευθυγραμμίζεται με το στρατηγικό σχέδιο της Πειραιώς για διαφοροποίηση των ροών εσόδων. Σε αυτό το πλαίσιο, ο στόχος αύξησης του EPS υποδηλώνει μειωμένη προσδοκία κερδοφορίας, καθώς το 5% EPS θα συνεπαγόταν περίπου 60 εκατ. συνεισφορά για το μερίδιο 90%, έναντι του προσαρμοσμένου κέρδους προ φόρων του 2023, ύψους περίπου 100 εκατ..

Λαμβάνοντας υπόψη ότι οι κίνδυνοι εκτέλεσης δεν είναι αμελητέοι, δεδομένων των δυσκολιών ολοκλήρωσης της συμφωνίας, η Deutsche Bank, εκτιμά ότι, εάν υπάρξει σωστή διαχείριση, θα μπορούσε να συνεισφέρει περισσότερο σε βάθος χρόνου, ιδίως δίνοντας τη δυνατότητα στο δίκτυο καταστημάτων της Πειραιώς για πωλήσεις ασφαλιστικών προϊόντων, κάτι που παραμένει βασικό στοιχείο. Επιπλέον, αυτό θα επιτευχθεί με σχετικά διαχειρίσιμο αντίκτυπο στο κεφάλαιο, ειδικά εάν επιτευχθεί η έγκριση του συμβιβασμού της Δανίας, κάτι που πιστεύει είναι πιθανό.

Αξίζει εδώ να σημειωθεί ότι η Deutsche Bank διατηρεί την τιμή στόχο της Πειραιώς στα 5,40 ευρώ, με σύσταση για αγορά.

Latest News

Tρόφιμα πρώτης ανάγκης διένειμε σε 598 οικογένειες η PCT

Έμπρακτη στήριξη ευάλωτων οικογενειών την πασχαλινή περίοδο από την COSCO - PCT

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

Ο ΗΡΩΝ εγκαινιάζει τη νέα υπηρεσία αντλιών θερμότητας EcoHeat Pump

Μέσω της νέας υπηρεσίας EcoHeat Pump προσφέρει ολοκληρωμένες υπηρεσίες ενεργειακού συμβούλου για την προμήθεια, πιστοποιημένη εγκατάσταση και θέση σε λειτουργία, ενεργειακά αποδοτικών αντλιών θερμότητας

Ο Βασίλης Αναστασόπουλος νέος πρόεδρος της Henkel για Ελλάδα - Κύπρο

Ο Βασίλης Αναστασόπουλος θα διατηρήσει τις αρμοδιότητές του στη Henkel ως Head of Sales HCB Cluster WE South για Ελλάδα και Κύπρο

ΤΙΤΑΝ: Εξαγορά λατομείου αδρανών υλικών στην Ελλάδα

Η κίνηση αυτή ακολουθεί την εξαγορά, το 2024, ενός λατομείου αδρανών υλικών στην Αττική, καθώς και την οριστικοποίηση μιας μακροπρόθεσμης εμπορικής συμφωνίας στη Νότια Πελοπόννησο

Νέo επενδυτικό χτύπημα από την Eurobank - «Μπαίνει» στην Prosperty

Η επένδυση της Eurobank αποτελεί το πρώτο βήμα μιας στρατηγικής εμπορικής συνεργασίας, -Στόχος η παροχή καινοτόμων προϊόντων και υπηρεσιών στην εγχώρια αγορά ακινήτων

Performance Technologies: Ανέλαβε έργο 3,47 εκατ. για το Εθνικό Μετσόβιο Πολυτεχνείο

Το έργο, συνολικού προϋπολογισμού 3.472.000 ευρώ, αφορά την εγκατάσταση και λειτουργία ενός υπερσύγχρονου συστήματος που αξιοποιεί προηγμένες τεχνολογίες των κορυφαίων κατασκευαστών HPE, NetApp και NVidia

Χρηματοδότηση ελληνικής οικονομίας και επιχειρείν | Εθνική Τράπεζα

Σε αυτό το επεισόδιο του VIDCAST BizSound φιλοξενούμε την Χριστίνα Θεοφιλίδη, Γενική Διευθύντρια Λιανικής Τραπεζικής και Εκτελεστικό Μέλος του Διοικητικού Συμβουλίου της Εθνικής Τράπεζας.

Τράπεζα Κύπρου: Εξαγοράζει την Εθνική Ασφαλιστική Κύπρου

Το τίμημα για τη Συναλλαγή ανέρχεται σε 29,5 εκατ. ευρώ σε μετρητά - Η Συναλλαγή υπόκειται στη λήψη εποπτικών εγκρίσεων και αναμένεται να ολοκληρωθεί εντός του β’ εξάμηνου 2025.

HELLENiQ ENERGY: Πού και γιατί επενδύει 4 δισ. την επόμενη πενταετία

Ο Όμιλος HELLENiQ ENERGY χτίζει στο διυλιστήριο της Θεσσαλονίκης το «Green Hub North», αναπτύσσει μονάδα αεροπορικών βιοκαυσίμων και έργα ΑΠΕ

![ΔΝΤ: Οι γεωπολιτικοί κίνδυνοι απειλή για τις αγορές και τη χρηματοπιστωτική σταθερότητα [γράφημα]](https://www.ot.gr/wp-content/uploads/2023/08/georgieva-768x512-1-600x400.jpg)