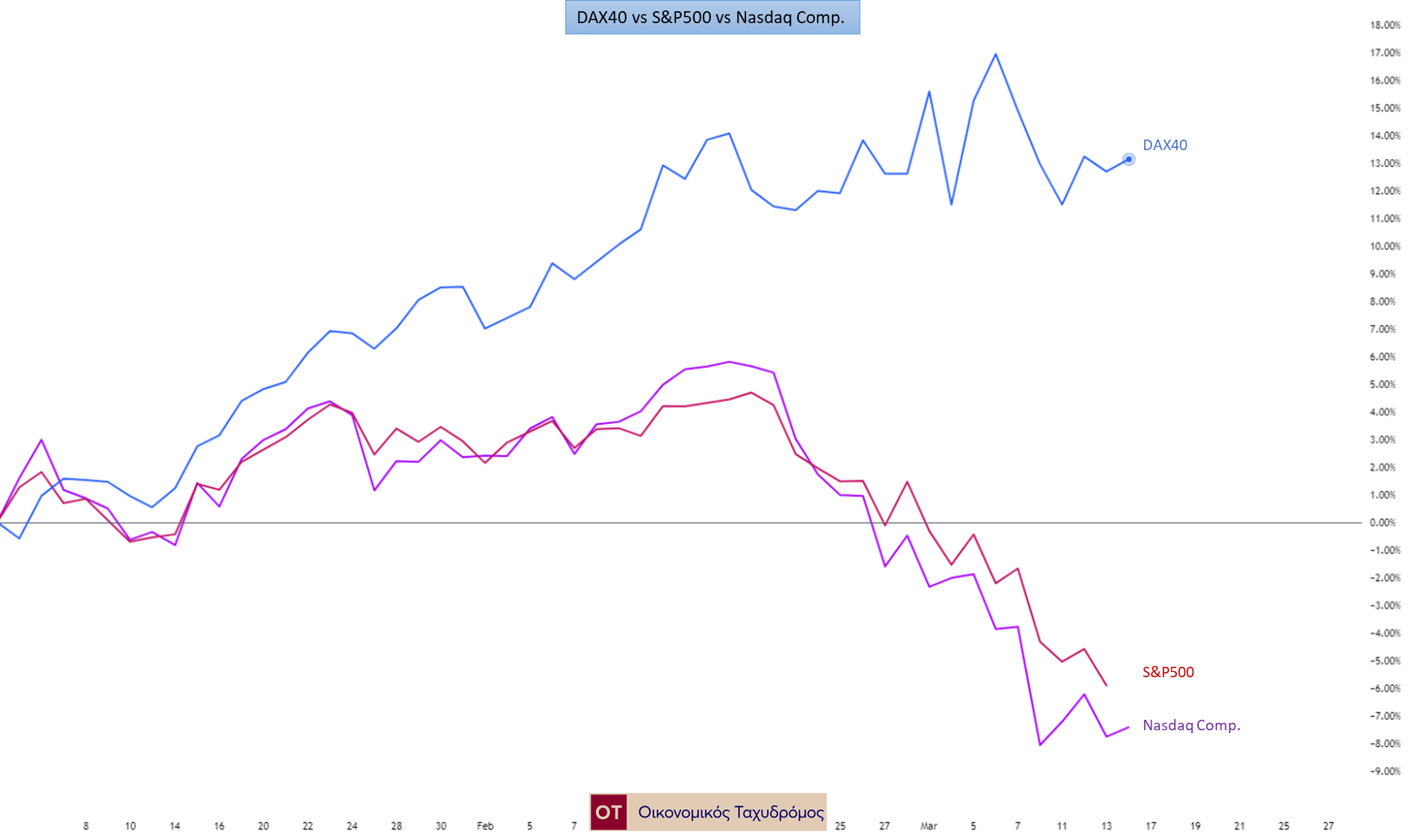

Οι αριθμοί τα λένε όλα: από τις αρχές του έτους, ο S&P500 χάνει 4,8% ο Nasdaq Composite χάνει 8,6%, αλλά ο γερμανικός DAX40 κερδίζει 13,8%. Και μάλιστα, με τον 40άρη να υπεραποδίδει ακόμα και μετά τις πρόσφατες απώλειες 4% από τα ιστορικά του υψηλά, λίγες ημέρες νωρίτερα.

Η βασική ρητορική για την προαναφερθείσα, παράδοξη εικόνα είναι οι πολιτικές του Trump σχετικά με τον μαινόμενο εμπορικό πόλεμο. Στις ΗΠΑ, η άναρχη επιβολή δασμών θέτει επί τάπητος το δίλημμα εάν τέτοιες ενέργειες αποσκοπούν σε μια βελτίωση της αμερικανικής οικονομίας στο σύνολό της, ή απλά επιβεβαιώνουν τους φόβους για στρατηγική “καμένης γης”, μιας και το τελικό πρόσημο θα είναι αρνητικό για την παγκόσμια οικονομία.

Σε αυτό το μοτίβο, οι επενδυτές δεν φαίνεται να αισθάνονται άνετα διακρατώντας αμερικανικές μετοχές, εξού και η γενικευμένη αρνητική στάση. Εξάλλου, τα μακροοικονομικά των ΗΠΑ δεν δικαιολογούν απεμπλοκή από το υψηλό κόστος δανεισμού, μιας και η Fed δεν προτίθεται να μειώσει περαιτέρω το επιτόκιο αναφοράς σε αυτό το ύψος πληθωρισμού και τέτοια ισχυρή αγορά εργασίας, φοβούμενη τα χειρότερα.

Απεναντίας, η Ευρώπη βιώνει μια αναπάντεχα καλή επενδυτική συνθήκη. Οι φόβοι για σημαντικές αρνητικές συνέπειες εν όψει των επιβαλόμενων από τις ΗΠΑ δασμών αντισταθμίζονται από την απόφαση χρηματοδότησης της ΕΚΤ για τα εξοπλιστικά προγράμματα των μελών (παράλληλα με δημοσιονομική προσαρμογή) αλλά και την ιστορική σημασίας στροφή της νέας κυβέρνησης συνασπισμού της Γερμανίας υπέρ μιας εκτεταμένης δημοσιονομικής χαλάρωσης αναπτυξιακού χαρακτήρα.

Θεωρούμε ότι επέρχονται καλύτερες ημέρες στο μεσοπρόθεσμο για την ταλαιπωρημένη Ευρωζώνη. Σε αυτό συνηγορεί η προεξόφληση των επενδυτών που αγοράζουν ακόμα και στα ιστορικά τους υψηλά πληθώρα εισηγμένων στα ευρωπαϊκά χρηματιστήρια, ενώ να υπενθυμίσουμε ότι η υπεραπόδοση του γερμανικού DAX40 λαμβάνει χώρα ενώ η Γερμανία ταλαιπωρείται από υφεσιακές πιέσεις για δεύτερη συνεχόμενη χρονιά.

Μολονότι η απόφαση για χρηματοδότηση από την ΕΚΤ μεταφράζεται θετικά, επιβεβαιώνοντας τη θέληση της Τράπεζας να δώσει την απαραίτητη ώθηση, μολαταύτα δεν πρέπει να αμελούμε ότι συνεχίζονται οι ζυμώσεις για κάτι ακόμα μεγαλύτερο, μετά την προ μηνών έκθεση Draghi που προσιδιάζει το σχέδιο Marshall για την ευρωπαϊκή οικονομία. Και η σταδιακή μείωση των επιτοκίων της ΕΚΤ (στο 2,65% από 4,5% το επιτόκιο αγορών κύριας αναχρηματοδότησης μετά από 6 συνεχόμενες μειώσεις) δικαιολογεί τις σκέψεις για συνέχιση των χρηματοδοτήσεων, ελέω χαμηλότερων επιτοκίων.

Οι ευρωπαϊκές αγορές είχαν κι άλλη μια συγκυρία την περασμένη εβδομάδα, αυτή του μαζικού sell off των ομολόγων στη δευτερογενή αγορά, και κόντρα στη μακροοικονομική θεωρία. Ενδεικτικά, το γερμανικό 10ετές αποδίδει 2,87%, σε πολυετή υψηλά επίπεδα, υπενθυμίζοντας ότι στις αρχές του έτους κατέγραφε 2,05%, ενώ την τριετία 2019-2022 απέδιδε αρνητικά, έως και -0,7%.

Αυτή η συνθήκη, σε συνδυασμό με την άνοδο της ιστοιμίας του ευρώ έναντι του δολαρίου ΗΠΑ στα 1,09 (από 1,03, λίγες εβδομάδες νωρίτερα) δεν επεξηγείται λογικά με τα δεδομένα της σήμερον. Με άλλλα λόγια, θα περίμενε κανείς σε μια οικονομία με μειωτική τάση επιτοκίων, να αναμένεται μέτρια υποτίμηση του εγχώριου νομίσματος (κι αν όχι υποτίμηση, σίγουρα όχι ανατίμηση), ενώ αντίστοιχα σε μια οικονομία με τόσο υψηλό επιτόκιο (και παρεμφερή βαθμό κινδύνου εκδότη) να ενδυναμώνεται το νόμισμα, μιας και αντίστοιχα προτιμούνται οι ροές σε αυτήν τη χρηματαγορά.

Επομένως, ενδέχεται οι επενδυτές να προεξοφλούν κάποια άλλη -θετική για την Ευρώπη- έκβαση, χωρίς ακόμα να μπορεί κάποιος να συμπεράνει ποια θα είναι. Από την άλλη, η κινδυνολογία περί στασιμοπληθωρισμού στις ΗΠΑ προφανώς λειτουργεί ανασταλτικά για επανατοποθετήσεις μεσο-μακροπρόθεσμης στόχευσης στη Wall Street, ή ακόμα και υπέρ των ρευστοποιήσεων αμυντικού χαρακτήρα. Παράλληλα, κανείς δεν συμπαθεί την αβεβαιότητα, η οποία έχει κορυφώσει το τελευταίο διάστημα σχετικά με τη συνέπεια του Προέδρου των ΗΠΑ, μιας και ο ίδιος έχει υποπέσει σε σφάλματα υπερβολής λόγου (και ενεργειών) παρά το πολύ πιο δομημένο προεκλογικό του αφήγημα.

Τέλος, η τιμή του χρυσού προϊδέασε (και συνεχίζει να επιβεβαιώνει) τους πληθωριστικούς φόβους, μιας και κατέγραψε το ιστορικό 3χίλιαρο στα συμβόλια της Νέας Υόρκης, με υπερκέρδη 40% στις 52 εβδομάδες. “Ευτυχώς”, η τιμή του πετρελαίου έχει οριοθετηθεί κάτω από τα 70 δολάρια ανά βαρέλι, σε χαμηλά τετραετίας, αμβλύνοντας λίγο την κατάσταση ως προς τον πληθωρισμό. Όμως, θα πρέπει να σημειωθεί ότι αν συνεχιστεί αυτή η διαφαινόμενη μείωση της ζήτησης, θα εκκινήσει μια καταστροφολογία για μείωση της συνολικής ζήτησης, μιας και ο μαύρος χρυσός αποτυπώνει ικανοποιητικά τις προβλέψεις για το μεσοπρόθεσμο.

Πάντως, επενδυτικά μιλώντας, το πλαίσιο είναι “ασφαλές”, άσχετα με τις προβλέψεις, υπό την έννοια ότι δεν μπορεί εύκολα να προβληθεί συστημικός κίνδυνος. Εξου και η πεποίθηση των περισσοτέρων ότι η αγορά ομολόγων είναι ελκυστικότατη (ειδικά η ευρωπαϊκή, αφού αναφερόμεθα σε ευρωπαίους επενδυτές, σε ευρώ και χωρίς συναλλαγματικό κίνδυνο), με μόνον κίνδυνο το εκάστοτε κόστος ευκαιρίας, ήτοι τη δυνητική υπεραπόδοση (από μετοχές) που ανταλλάχθηκε με την “ασφάλεια” του σταθερού (και διόλου αμελητέου) εισοδήματος.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)