Την κάλυψη της μετοχής της ΑΒΑΞ αρχίζει η Piraeus Securities, δίνοντας σύσταση overweight (υπεραπόδοση) και τιμή-στόχο €3,30 για τη μετοχή, με το περιθώριο ανόδου να υπολογίζεται σε 49% σε σχέση με το τελευταίο κλείσιμο (18.03 €2,22).

H Pireaus Securities εκτιμά ότι η εισηγμένη βρίσκεται σε καλή θέση για να επωφεληθεί από τις ευνοϊκές προοπτικές της αγοράς παραχώρησης κατασκευών/υποδομών στην Ελλάδα, ενώ εκμεταλλεύεται επιλεκτικά ευκαιρίες στο εξωτερικό.

Θετικές προοπτικές για τον τομέα των κατασκευών

Οι αναλυτές της Piraeus Securities εντοπίζουν τρεις βασικούς παράγοντες που συντελούν στην αύξηση της αποτίμησης της εταιρίας:

α) το ισχυρό ανεκτέλεστο έργων που υπερβαίνει τα €3 δισ. και αποτελείται από μεγάλα έργα που αναμένεται να αποδώσει σημαντικούς τζίρους με υψηλή κερδοφορία τα επόμενα έτη, το οποίο μπορεί να ενισχυθεί περαιτέρω από νέα έργα υποδομών ύψους €10 δισ. τα οποία βρίσκονται στην φάση της ωρίμανσης και δημοπράτησης στην Ελλάδα αλλά και με επιπλέον έργα στο εξωτερικό με ιδιαίτερη έμφαση στα θερμικά εργοστάσια ηλεκτροπαραγωγής, τα οποία έχουν επανέλθει στο προσκήνιο και στα οποία ο Όμιλος διαθέτει υψηλή τεχνογνωσία,

β) την είσπραξη σημαντικών μερισμάτων από τις υφιστάμενες παραχωρήσεις (Ολυμπία Οδός, Αυτοκινητόδρομος Αιγαίου, Μορέας, Flyover, Μαρίνα Αθηνών & Λεμεσού) τα οποία αναμένεται να υπερβούν τα €0,2δις το διάστημα 2025-2030 και τα €0,8δις συνολικά έως το τέλος της περιόδου παραχώρησης και

γ) την πρόσφατη αναδιάρθρωση σημαντικού μέρους του δανεισμού του Ομίλου μέσω επέκτασης της περιόδου αποπληρωμής και εξυπηρέτησης με έσοδα από τις παραχωρήσεις, η οποία σε συνδυασμό με την αναμενόμενη δημιουργία σημαντικών ελεύθερων ταμειακών ροών από την κατασκευή (€0,3δις συνολικά το διάστημα 2025-2030) θα επιτρέψει αφενός την υιοθέτηση μίας γενναιόδωρης μερισματικής πολιτικής αφετέρου την χρηματοδότηση επενδύσεων σε νέους τομείς και κυρίως σε επιπρόσθετες παραχωρήσεις.

Περαιτέρω βελτίωση EBITDA

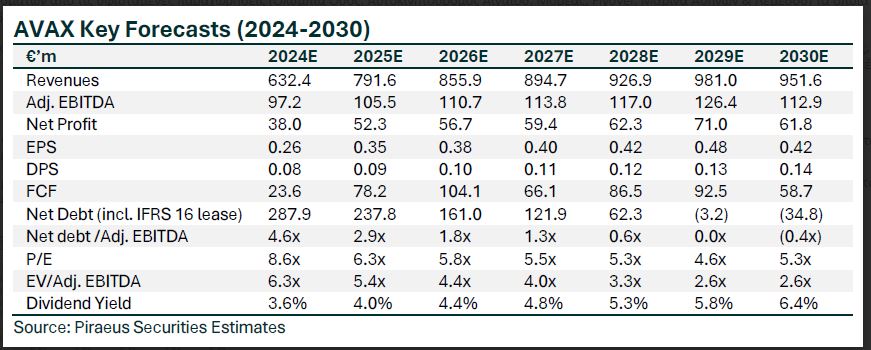

Όσον αφορά τις εκτιμήσεις των αναλυτών της Piraeus Securities για το διάστημα 2024-2028, ο κύκλος εργασιών της ΑΒΑΞ αναμένεται να υπερβεί τα €630εκ. το 2024, τα €780εκ. το 2025, τα €850εκ. το 2026 και τα €900εκ. το 2027, με ποσοστό άνω του 70% των πωλήσεων τα έτη 2024 – 2030 να εξασφαλίζεται από το υφιστάμενο ανεκτέλεστο έργων.

Ακόμη μεγαλύτερη βελτίωση αναμένεται στα EBITDA, τα οποία προβλέπεται να υπερβούν τα €100εκ. ετησίως τα επόμενα έτη ως αποτέλεσμα κυρίως της σημαντικής βελτίωσης του περιθωρίου κέρδους από την κατασκευή καθώς και της συνέχισης είσπραξης ικανοποιητικών μερισμάτων από τις παραχωρήσεις παρά τη λήξη της παραχώρησης της Αττικής Οδού.

O καθαρός δανεισμός

Περαιτέρω, παρά την παροδική πίεση που δημιουργεί στο κεφάλαιο κίνησης η σημαντική αύξηση του κατασκευαστικού αντικειμένου σε συνδυασμό με τις καθυστερήσεις στις πιστοποιήσεις & πληρωμές των δημοσίων έργων, ο καθαρός δανεισμός της εταιρείας αναμένεται να μειωθεί σημαντικά τα επόμενα έτη και να καταστεί αρνητικός μετά το 2028 (€290εκ. το 2024, €240εκ. το 2025, €160εκ. το 2026, €120εκ. το 2027).

Αποτίμηση

Στο μέτωπο της αποτίμησης, η Piraeus Securities χρησιμοποιεί τη μεθοδολογία αποτίμησης Sum-of-the-Parts (SOTP). Το SOTP στο μοντέλο της αποτελείται κυρίως από το τμήμα Κατασκευών το οποίο αποτιμά με EV ~0,4 δισ. ευρώ και το τμήμα Παραχώρησης με ~ €0,37 δισ. με βάση το NPV των προβλεπόμενων μερισμάτων από υφιστάμενες παραχωρήσεις.

Οι βασικοί κίνδυνοι για την αποτίμησή της προέρχονται από πιθανές καθυστερήσεις ή χαμηλότερα περιθώρια κέρδους στην κατασκευή. Από την άλλη πλευρά, η Piraeus Securities εκτιμά ότι η εταιρεία μπορεί να διευρύνει περαιτέρω το χαρτοφυλάκιο παραχωρήσεων από έναν μεγάλο αγωγό νέων διαγωνισμών.

Latest News

Ψήφος εμπιστοσύνης στον Στάσση – Νέα τριετής θητεία για τον Πρόεδρο και CEO της ΔΕΗ

Πραγματοποιείται σήμερα 16 Απριλίου η ΕΓΣ των μετόχων για τη σύνθεση του νέου ΔΣ της ΔΕΗ – «Άρωμα γυναίκας» στη διοίκηση – Ο νέος ρόλος για Καρακούση

Ευκαιρίες και κίνδυνοι για τις τράπεζες από νέες μειώσεις επιτοκίων

Σε ετοιμότητα για τα επιτόκια βρίσκονται οι διοικήσεις των τραπεζών - Τα σχέδια που επεξεργάζονται και τα σενάρια

Έδωσαν τα χέρια «Γαλαξίας» και Παπαγεωργίου - Τι απομένει για την εξαγορά

Σύμφωνα με πληροφορίες του ΟΤ, ο Γαλαξίας έχει υπογράψει προσύμφωνο εξαγοράς - Έχει γίνει οικονομικός έλεγχος και έχει καθοριστεί το τίμημα

S&P Global: Υψηλές οι αποδόσεις των ελληνικών τραπεζών – Οδηγός τα υψηλά κεφάλαια και η μείωση του κινδύνου

Όπως εξηγεί η Tedeschi, οι τέσσερις μεγαλύτερες τράπεζες της Ελλάδας θα επιστρέψουν περισσότερα κεφάλαια στους επενδυτές το 2025

Δεσμεύσεις του υπουργείου Ανάπτυξης για τη βελτίωση του θεσμικού πλαισίου λειτουργίας των ΒΙΠΕ

Δεσμεύσεις από το υπουργείο Ανάπτυξης μετα την κοινοβουλευτική ερώτηση των βουλευτών Λευτέρη Αυγενάκη και Γιώργου Κοτρωνιά

Κρι Κρι: Στα 256 εκατ. ευρώ ο τζίρος το 2024, αυξημένος κατά 18,5%

Το Διοικητικό Συμβούλιο της ΚΡΙ ΚΡΙ πρότεινε τη διανομή μερίσματος μικτού ποσού 0,40 ευρώ ανά μετοχή

Alpha Trust Ανδρομέδα: Τη διανομή μερίσματος 0,32 ευρώ/ μετοχή ενέκρινε η ΓΣ

Η καταβολή θα αρχίσει την Παρασκευή 13.06.2025 και θα πραγματοποιηθεί μέσω της Τράπεζας Πειραιώς

ΔΕΗ: Κάτω του 5% έπεσε το ποσοστό της Helikon Long Short Equity Fund Master ICAV

Τι αναφέρει η επιχείρηση

Τεχνητή νοημοσύνη στη βιομηχανία και «έξυπνες» υποδομές, οι μοχλοί ανάπτυξης για τη Siemens

Για τον μετασχηματισμό της Siemens σε ηγέτιδα εταιρεία τεχνολογίας χάρη στην ισχυρή κουλτούρα καινοτομίας και την αξιοποίηση της τεχνολογίας, μίλησε ο Βασίλης Χατζίκος, CEO Siemens Ελλάδας, στο 10ο Οικονομικό Φόρουμ των Δελφών

AS Company: Ρεκόρ πωλήσεων το 2024 – Μέρισμα 0,17 ευρώ/μετοχή

Ο όμιλος AS Company διατήρησε την ηγετική του θέση στην αγορά παιχνιδιών, ενισχύοντας περαιτέρω το προϊοντικό του χαρτοφυλάκιο με επιτυχημένα καινοτόμα προϊόντα που συνδυάζουν υψηλή ποιότητα και ανταγωνιστική τιμή.