Η στροφή της Γερμανίας μετά από χρόνια δημοσιονομικής πειθαρχίας, και η φρενίτιδα δαπανών η οποία αναμένεται να ακολουθήσει, επιβαρύνει σημαντικά το κόστος δανεισμού σε ολόκληρη την Ευρώπη, αναζωπυρώνοντας τις ανησυχίες σχετικά με τη δημοσιονομική σταθερότητα κυρίως στις χώρες της περιφέρειας, τις γνωστές ως PIGS (στα αγγλικά γουρούνια). Το PIGS αποτελεί επί της ουσίας ένα υποτιμητικό αρκτικόλεξο που δημιουργήθηκε τη δεκαετία του 1990 για να προσδιορίσει τις οικονομίες των χωρών της Νότιας Ευρώπης, της Πορτογαλίας , της Ιταλίας , της Ελλάδας και της Ισπανίας (Portugal, Italy, Greece, Spain).

Κατά τη διάρκεια της ευρωπαϊκής κρίσης χρέους του 2009–14, η παραλλαγή PIIGS ή GIPSI (ακούγεται όπως η λέξη αθίγγανος στα αγγλικά) επινοήθηκε για να συμπεριλάβει την Ιρλανδία.

Αν και οι συνθήκες είναι πολύ διαφορετικές, οι ανησυχίες επανέρχονται: οι αποδόσεις των ιταλικών, ελληνικών, ισπανικών και πορτογαλικών ομολόγων αναφοράς είναι πάνω από 30 μονάδες βάσης υψηλότερες σε σύγκριση με την αρχή του μήνα. Και όπως επισημαίνει το Bloomberg σε ανάλυσή του, οι τέσσερις χώρες αυτές, οι οποίες πρωταγωνίστησαν κατά τη διάρκεια της κρίσης δημόσιου χρέους της Ευρώπης πριν από περισσότερο από μια δεκαετία, εξακολουθούν να έχουν μερικά από τα υψηλότερα φορτία χρέους στην ήπειρο, γεγονός που τις καθιστά ευάλωτες σε υψηλότερα επιτόκια.

Δεν έχει περάσει πολύς καιρός από τότε που η Ελλάδα δανειζόταν φθηνότερα από τη Γαλλία, με τις αποδόσεις των ελληνικών 10ετών τίτλων να είναι μικρότερες από αυτές των αντίστοιχων γαλλικών.

Ανεβαίνουν οι αποδόσεις στις PIGS – «Τσιμπάει» το spread

Οι αποδόσεις των γερμανικών δεκαετών ομολόγων διαμορφώνονται σήμερα στο 2,75%, με παράγοντες της αγοράς, όπως τελευταία αναλυτές της Aviva Investors, να θεωρούν «απολύτως εφικτό» για το προσεχές διάστημα, ένα εύρος από 3,5% έως 4% .

Για τους ελληνικούς δεκαετείς τίτλους, η απόδοση διαμορφώνεται στο 3,615%. Ανοδικά έχει κινηθεί και το spread, το οποίο ανήλθε πάνω από τις 82 μονάδες.

Η Γερμανία ήταν τα περασμένα χρόνια η φωνή της δημοσιονομικής πειθαρχίας στην Ευρωπαϊκή Ένωση, ασκώντας συχνά ασφυκτικές πιέσεις σε χώρες, όπως η Ιταλία και η Ισπανία, και να μην ξεχνάμε και την Ελλάδα στα χρόνια των μνημονίων, να σφίξουν το πορτοφόλι τους.

Παρά το γεγονός ότι οι αποδόσεις της Γερμανίας έχουν επίσης αυξηθεί, η αγορά υποστηρίζει ότι η μεγαλύτερη οικονομία της Ευρώπης μπορεί να αντέξει οικονομικά να ξοδέψει δισεκατομμύρια ευρώ

Και για αυτή της τη στάση βρέθηκε πολλές φορές στο στόχαστρο ότι εξοντώνει τις άλλες χώρες , κι ότι αποδυναμώνει τις αναπτυξιακές προοπτικές. Ωστόσο, όπως επισημαίνει το Bloomberg, ακόμα και η νέα, πιο χαλαρή προσέγγιση αναφορικά με τις δαπάνες θα μπορούσε να έχει αρνητικές συνέπειες για τις πιο υπερχρεωμένες χώρες της Ευρώπης.

«Εάν η Γερμανία αγκαλιάσει τις ελλειμματικές δαπάνες, και άλλα έθνη μπορεί να ακολουθήσουν το παράδειγμά τους, οδηγώντας σε μια πιο χαλαρή προσέγγιση για το χρέος σε ολόκληρη την Ευρώπη», σχολιάζει χαρακτηριστικά, ο Ρόμπερτ Μπάροους, διαχειριστής χαρτοφυλακίου στην M&G Investments , και εξηγεί: «Αυτό θα μπορούσε να αποδυναμώσει την εμπιστοσύνη στα ευρωπαϊκά κρατικά ομόλογα, αυξάνοντας περαιτέρω το κόστος δανεισμού για τα υπερχρεωμένα έθνη».

Τα όρια αντοχής της Γερμανίας

Παρά το γεγονός ότι οι αποδόσεις της Γερμανίας έχουν επίσης αυξηθεί, η αγορά υποστηρίζει ότι η μεγαλύτερη οικονομία της Ευρώπης μπορεί να αντέξει οικονομικά να ξοδέψει δισεκατομμύρια ευρώ για άμυνα και υποδομές μετά από χρόνια λιτότητας. Ο κίνδυνος έγκειται στο ότι, η κίνηση αυτή θα μπορούσε να έχει επιπτώσεις πέρα από τα σύνορα της Γερμανίας, ειδικά όταν οι Ευρωπαίοι ηγέτες υποστηρίζουν ένα σχέδιο χαλάρωσης των δημοσιονομικών κανόνων για να επιτρέψουν σε άλλους να ξοδέψουν περισσότερα για την άμυνα.

«Η Γερμανία είναι μια από τις ισχυρότερες πιστωτικές αγορές στον κόσμο, έχει τόσο μεγάλο δημοσιονομικό περιθώριο», αναφέρει από την πλευρά του, ο Κόλιν Φινλέισον, διαχειριστής κεφαλαίων στην Aegon Asset Management. «Εάν κάποιες από τις άλλες ευρωπαϊκές χώρες επιχειρήσουν να ακολουθήσουν το παράδειγμα της Γερμανίας, δεν νομίζω ότι αυτό θα ήταν το ίδιο καλά αποδεκτό από τον υπόλοιπο κόσμο».

«Αν η Γερμανία πατήσει το γκάζι, θα εκτινάξει ολόκληρο το φάσμα των αποδόσεων στην Ευρώπη»

Εκτός περιφέρειας

Δεν είναι όμως, μόνο η περιφέρεια που κινδυνεύει. Τα επίπεδα του χρέους στη Γαλλία και το Βέλγιο έχουν αυξηθεί τα τελευταία χρόνια, με αποτελέσματα αμφότερες να είναι πιο πάνω από την Ισπανία και την Πορτογαλία όσον αφορά το χρέος προς το ΑΕΠ. Μια έκρηξη στα γαλλικά ομόλογα πέρυσι έδειξε πόσο γρήγορα μπορούν να επανεμφανιστούν οι «εκδικητές των ομολόγων» όταν οι υπερχρεωμένες χώρες ανακοινώνουν σχέδια για αύξηση των δαπανών.

Ας μην ξεχνάμε, ότι δεν έχει περάσει πολύς καιρός από τότε που η Ελλάδα δανειζόταν φθηνότερα από τη Γαλλία, με τις αποδόσεις των ελληνικών 10ετών τίτλων να είναι μικρότερες από αυτές των αντίστοιχων γαλλικών.

Οι πιο ευάλωτοι

Πρόσφατη ανάλυση από τον Chief Executive της Eurizon SLJ Capital, Στίβεν Τζεν, διαπίστωσε ότι από τις κύριες 27 χώρες μέλη της ΕΕ, μόνο η Γερμανία, η Ολλανδία, η Σουηδία και η Ιρλανδία έχουν δημοσιονομικό χώρο για να αυξήσουν ουσιαστικά τις δημοσιονομικές δαπάνες. Υποστηρίζει ότι η άνοδος των αποδόσεων των ομολόγων θα μπορούσε να οδηγήσει σε διεύρυνση των περιθωρίων επιτοκίων και μεγαλύτερες επιβαρύνσεις χρηματοδότησης για άλλα μέρη της Ευρώπης, με τη Γαλλία, την Ισπανία και την Ελλάδα να είναι μεταξύ των πιο ευάλωτων.

«Αν η Γερμανία πατήσει το γκάζι, θα εκτινάξει ολόκληρο το φάσμα των αποδόσεων στην Ευρώπη», είπε ο Τζεν σε συνέντευξή του. «Είμαστε μάρτυρες του τι μπορούν να κάνουν οι εκδικητές ομολόγων».

Οι υπουργοί Οικονομικών της ΕΕ εξέφρασαν επίσης την ανησυχία τους ότι οι επενδυτές ομολόγων θα είναι απρόθυμοι να χρηματοδοτήσουν περισσότερες αμυντικές δαπάνες και αξιωματούχοι στις Βρυξέλλες δήλωσαν ότι φοβούνται ότι μια ευρύτερη αύξηση των δαπανών θα βαθύνει το ξεπούλημα της αγοράς ομολόγων.

Χαμένη ευκαιρία για τις PIGS;

Οι ανησυχίες που επικρατούν στις αγορές, κινδυνεύουν να εκτροχιάσουν το «δημοφιλές στοίχημα» ότι τα περιφερειακά ομόλογα θα έχουν καλύτερη απόδοση λόγω των σχετικά υψηλών ρυθμών ανάπτυξης. Οι διαφορές μεταξύ του γερμανικού Bund και του χρέους της περιφέρειας έχουν συρρικνωθεί τα τελευταία δύο χρόνια, με το πρόσθετο αίτημα των επενδυτών να διατηρήσουν το ιταλικό χρέος να πέφτει σε περίπου 110 μονάδες βάσης, κοντά στο μισό επίπεδο που διαπραγματευόταν πριν από δύο χρόνια.

Ορισμένοι διαχειριστές χρημάτων λένε ότι δεν ανησυχούν για την αποσταθεροποιητική επίδραση της αύξησης των δαπανών, επειδή οι χαλαρότερες δημοσιονομικές πολιτικές θα προωθήσουν επίσης την ταχύτερη ανάπτυξη. Επισημαίνουν το γεγονός ότι οι αποδόσεις έχουν αυξηθεί από κοινού σε ολόκληρη την Ευρώπη, με μικρή κίνηση στο spread, ως ένδειξη ότι η περιφέρεια δεν κινδυνεύει ιδιαίτερα.

«Τα δημοσιονομικά είναι ένα ζήτημα για πολλές χώρες, αλλά νομίζω ότι οι αμυντικές δαπάνες θα γίνουν αποδεκτές», υπογράμμισε η Λίντα Σβάιτσερ, διαχειριστής χαρτοφυλακίου στη Loomis, Sayles & Company, η οποία έχει έκθεση σε ισπανικά, ιταλικά και γαλλικά ομόλογα. «Η περιφέρεια θα πρέπει να αντέξει απέναντι στη Γερμανία».

Ο Φινλέισον της Aegon είναι μεταξύ των επενδυτών που ελπίζουν ότι η ΕΕ θα εκδώσει κοινό χρέος, ώστε να αποφύγει μεμονωμένες χώρες να χρειαστεί να δανειστούν περισσότερο. Αυτό θα απαιτούσε ομόφωνη υποστήριξη από όλα τα κράτη μέλη και, δεδομένου ότι η Γερμανία χρηματοδοτεί το δικό της αμυντικό σχέδιο, ορισμένοι είναι δύσπιστοι ότι θα ήταν επίσης πρόθυμη να υποστηρίξει ένα κοινό πρόγραμμα.

Ορισμένες χώρες γίνονται δημιουργικές με τρόπους χρηματοδότησης περισσότερων αμυντικών δαπανών χωρίς να ενοχλούν τους επενδυτές. Το Βέλγιο φέρεται να εξετάζει το ενδεχόμενο πώλησης μέρους των αποθεμάτων χρυσού του για να ενισχύσει τον αμυντικό του προϋπολογισμό, ενώ η Ιταλία παρουσίασε πρόταση για μόχλευση ιδιωτικών κεφαλαίων μέσω μιας πολυεπίπεδης δομής κρατικών και κοινοτικών εγγυήσεων. Η ΕΕ έχει επίσης εκδώσει πρόταση για την επέκταση δανείων 150 δισεκατομμυρίων ευρώ.

Latest News

Ανοδική «ανάσα» για τη wall Street έφεραν οι εξαιρέσεις τους δασμούς - Η αβεβαιότητα παραμένει

Οι επενδυτές αναθάρρησαν μετά την εξαίρεση των έξυπνων κινητών τηλεφώνων και των υπολογιστών ωθώντας υψηλότερα τη Wall Street

Σε αχαρτογράφητα ύδατα οι διεθνείς αγορές και… το δολάριο

Τι αναφέρει η Deutsche Bank για το παγκόσμιο χρηματοπιστωτικό σύστημα και τη δυναμική των διεθνών αγορών

Φρένο στο πενθήμερο sell off των αμερικανικών ομολόγων

Οι αποδόσεις μειώθηκαν κατά 3 έως 8 μονάδες βάσης σε όλες τις διάρκειες

Άλμα άνω του 2% στις ευρωαγορές - Ξεχώρισε η Novo Nordisk

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε άνοδο 2,60% και έκλεισε στις 499, 88 μονάδες

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Τεχνολογική ώθηση λαμβάνει η Wall Street

Σημαντική ώθηση δίνει στη Wall Street ο κλάδος τεχνολογίας μετά και την απόφαση του Τραμπ να εξαιρέσει ορισμένα προϊόντα του από τους δασμούς

Κερδίζει η Ευρώπη τις ΗΠΑ στα ασφαλή καταφύγια; - Οι εκτιμήσεις για ευρώ και Bunds

Η δασμολογική πολιτική του Τραμπ και η αβεβαιότητα που προκαλεί δημιουργούν ρωγμές στην αξιοπιστία του δολαρίου και των αμερικανικών ομολόγων

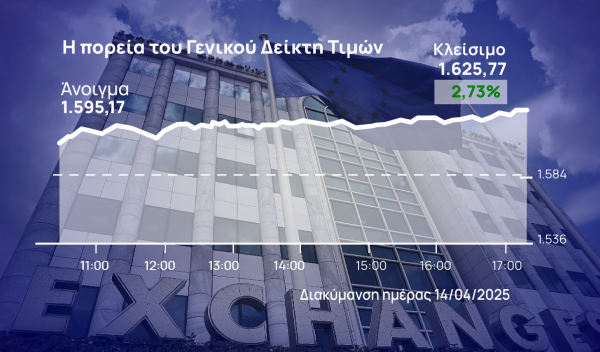

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)