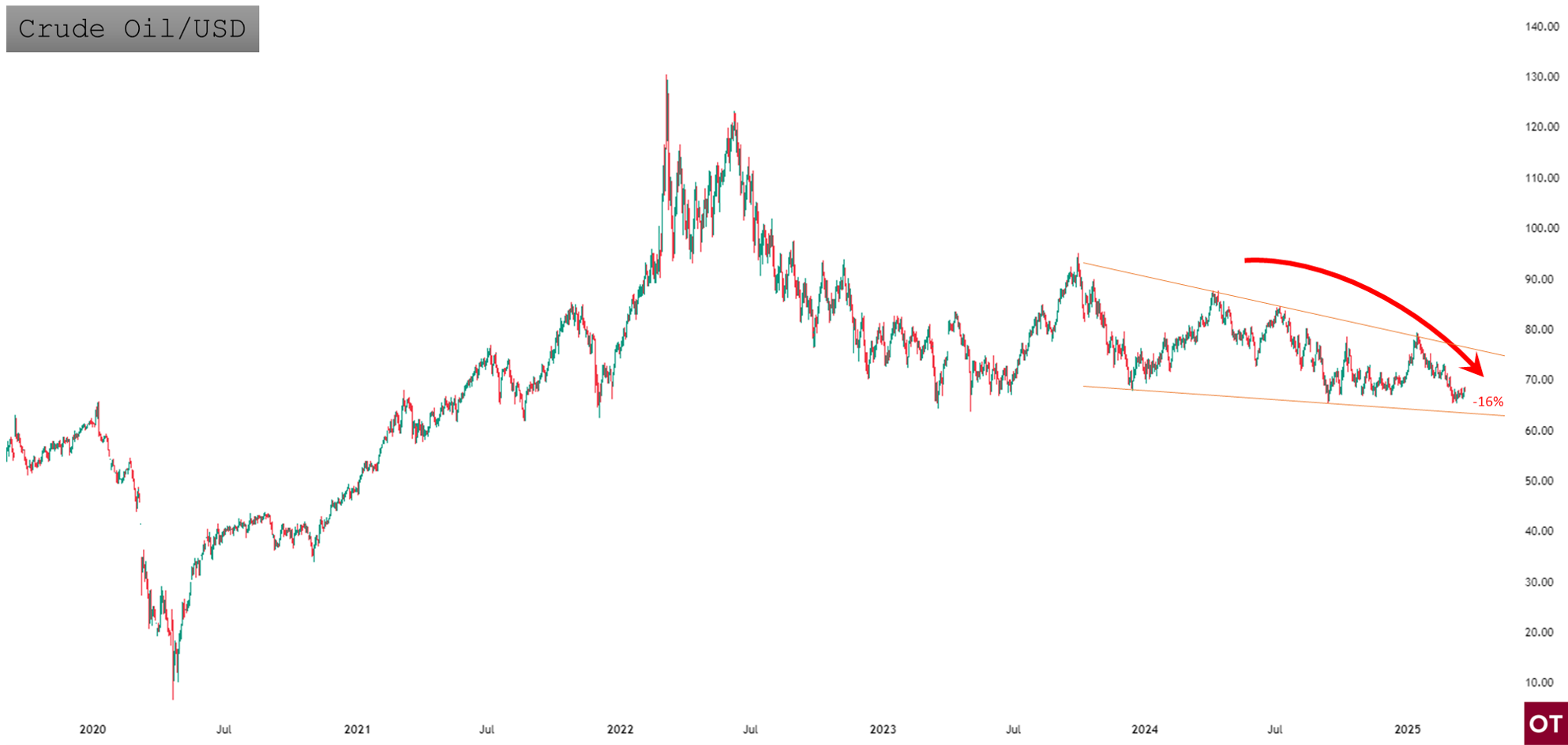

Η τιμή του Crude Oil έχει χάσει το 16% της αξίας του σε 52 εβδομάδες.

Η πλαγιολίσθηση αυτή, φαίνεται να τροφοδοτείται από τη γενικότερη στάση του Trump, που είχε διαμηνύσει προεκλογικά πως θα επαναφέρει τις ΗΠΑ στο κάδρο των πετρελαιοπαραγωγών, με τη γνωστή ρήση “drill, baby, drill”.

Σε αδρές γραμμές, προεξοφλώντας μια αύξηση της παραγωγής (χωρίς ανάλογη αύξηση στη ζήτηση), είναι λογικό να προκύπτουν ανησυχίες για ανισορροπίες, εξου και η συμπεριφορά αυτή στο ταμπλό.

Κι όμως, το ερώτημα παραμένει αν οι τρέχουσες τιμές είναι οι “δίκαιες”, κάτι που δεν μπορεί να απαντηθεί μονόπλευρα. Αν δούμε το πρόσφατο ιστορικό, μπορούμε να επισημάνουμε δύο διακριτές περιόδους υψηλότατης μεταβλητότητας, αυτή που ακολούθησε το ξέσπασμα της πανδημίας στο πρώτο εξάμηνο του 2020 και την υστερόχρονη εν μέσω σοβαρών πληθωριστικών πιέσεων έως και τα μέσα του 2022.

Σε αυτές τις περιόδους, η τιμή του πετρελαίου έκανε τη διαδρομή 65$-20$-120$, για να βρεθεί και πάλι από εκεί από όπου ξεκίνησε. Κι έτσι, παρατηρήσαμε ότι δύο εξαιρετικά δύσκολες συγκυρίες προκάλεσαν σοβαρές ανισορροπίες, και πλέον με τα περισσότερα προβλήματα να αμβλύνονται (γεωστρατηγικές κρίσεις, πληθωριστικές πιέσεις κ.λπ).

Σημειωτέον, η χαμηλή ζώνη των 20$ είναι θεωρητική, καθώς κατεγράφησαν τιμές έως και αρνητικές (!) στα συμβόλαια εκείνες τις ημέρες λόγω προεξόφλησης προβλημάτων στην παράδοση ή και την αποθήκευση (τα συμβόλαια αργού διακανονίζουν σε φυσική μορφή). Ωστόσο αν λάβουμε ως δεδομένο ότι οι τιμές του αντίστοιχου συμβολαίου του Brent, το οποίο διακανονίζει χρηματικά, είχαν χαμηλά επίπεδα λίγο πάνω από 20$, γίνεται αποδεκτή η κατώτατη τιμή των 20$.

Όσον αφορά στην παγκόσμια ζήτηση, η πρόβλεψη για το 2025 παραμένει αμετάβλητη στα 1,4 εκατομμύρια βαρέλια την ημέρα (mb/d). Η ζήτηση στις χώρες του ΟΟΣΑ εκτιμάται ότι θα αυξηθεί κατά περίπου 0,1 mb/d σε ετήσια βάση, ενώ στις χώρες εκτός ΟΟΣΑ προβλέπεται αύξηση κατά περίπου 1,3 mb/d. Η ισχυρή αύξηση της ζήτησης αναμένεται να συνεχιστεί και το 2026. Η παγκόσμια ζήτηση πετρελαίου για το 2026 προβλέπεται να αυξηθεί κατά 1,4 mb/d σε ετήσια βάση, χωρίς αλλαγή σε σχέση με την προηγούμενη μηνιαία εκτίμηση. Η ζήτηση στις χώρες του ΟΟΣΑ αναμένεται να αυξηθεί κατά περίπου 0,1 mb/d, ενώ στις χώρες εκτός ΟΟΣΑ προβλέπεται αύξηση κατά 1,3 mb/d.

Όσον αφορά στην προσφορά, τα πράγματα είναι διαφορετικά. Η προσφορά υγρών καυσίμων από χώρες εκτός της Συμφωνίας Συνεργασίας (Non-DoC) προβλέπεται να αυξηθεί κατά 1 εκατομμύριο βαρέλια την ημέρα (mb/d) σε ετήσια βάση το 2025, χωρίς αλλαγή σε σχέση με την προηγούμενη μηνιαία εκτίμηση. Οι βασικοί μοχλοί αυτής της αύξησης αναμένεται να είναι οι ΗΠΑ, η Βραζιλία, ο Καναδάς και η Νορβηγία. Η αύξηση της προσφοράς από τις χώρες εκτός DoC για το 2026 παραμένει επίσης αμετάβλητη στα 1 mb/d, με κύριες χώρες-οδηγούς και πάλι τις ΗΠΑ, τη Βραζιλία και τον Καναδά. Παράλληλα, τα υγρά φυσικού αερίου (NGLs) και τα μη συμβατικά υγρά καύσιμα από χώρες που συμμετέχουν στη Συμφωνία Συνεργασίας (DoC) αναμένεται να αυξηθούν κατά 0,1 mb/d το 2025, φτάνοντας σε μέσο όρο τα 8,4 mb/d, ενώ προβλέπεται περαιτέρω αύξηση κατά 0,1 mb/d το 2026, με μέσο όρο τα 8,5 mb/d. Η παραγωγή αργού πετρελαίου από τις χώρες που συμμετέχουν στη Συμφωνία Συνεργασίας (DoC) αυξήθηκε κατά 363 χιλιάδες βαρέλια την ημέρα (tb/d) τον Φεβρουάριο, σε μηνιαία βάση, φτάνοντας σε μέσο όρο τα 41,01 mb/d.

Τέλος, ειδικότερα για το αργό, η ζήτηση για αργό πετρέλαιο από χώρες που συμμετέχουν στη Συμφωνία Συνεργασίας (DoC) παραμένει αμετάβλητη σε σχέση με την προηγούμενη εκτίμηση, στα 42,6 εκατομμύρια βαρέλια την ημέρα (mb/d) για το 2025. Αυτό είναι περίπου 0,3 mb/d υψηλότερο σε σύγκριση με την εκτίμηση για το 2024. Η ζήτηση για αργό DoC το 2026 παραμένει επίσης αμετάβλητη από την προηγούμενη εκτίμηση, στα 42,9 mb/d, δηλαδή περίπου 0,3 mb/d περισσότερο από την πρόβλεψη για το 2025.

Το συμπέρασμα είναι ότι τα δεδομένα οδηγούν σε μια νέα ισορροπία στο μεσοπρόθεσμο, που δεν μπορεί να αποκλίνει από τις τρέχουσες τιμές πάνω από 15%. Προφανώς, η δευτερογενής αγορά έχει τρόπους να προσθέτει μεταβλητότητα στην καθημερινή συναλλακτική πρακτική, όμως θεωρούμε ότι λίγα αλλάζουν στη γενικότερη εικόνα με μεταβολές των 5 ή 10 δολαρίων ανά βαρέλι, ώστε να ενισχύεται το επιχείρημα μιας επικείμενης συσσώρευσης ενός εύρους 20 δολαρίων, μεταξύ 60-80 δολάρια. Η μείωση της μεταβλητότητα τους τελευταίους μήνες μάλλον δικαιολογεί τα παραπάνω, ενώ παράλληλα η χαμηλότερη τιμή υποβοηθά τις ΗΠΑ να βελτιώσουν την πληθωρισμένη τους εικόνα. Διαφορετικά λογιζόμενο αυτό, φανταστείτε τί προβλήματα θα αντιμετώπιζαν οι Αμερικάνοι εάν η τιμή του αργού συνέχιζε ανοδικά προς τα 120 δολάρια, συμπαρασύροντας τον ήδη επικίνδυνο πληθωρισμό τους.

Τέλος, πρέπει να επισημανθεί ότι βρισκόμαστε σε μια περίοδο όπου αλλάζει το μακροπρόθεσμο ενεργειακό τοπίο. Ο Trump πήγε τις ΗΠΑ πολλά χρόνια πίσω με το νέο πετρελαϊκό δόγμα, την υιοθέτηση λύσεων ορυκτών καυσίμων, την αποχώρηση (;) από την Συμφωνία του Παρισιού για το Κλίμα, την αλλαγή στην αδειοδότηση εξαγωγής LNG και προφανώς την απελευθέρωση της πυρηνικής ενέργειας, με τις νέες τεχνολογίες HALEU. Κι όλα αυτά, με την επιταγή του αμερικανικού λαού για “ενεργειακή ανεξαρτησία” των ΗΠΑ.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Η αργία της 25ης Μαρτίου - Τι ισχύει στον ιδιωτικό τομέα [πίνακες]

Η 25η Μαρτίου έχει από τον νόμο καθοριστεί υποχρεωτική αργία κατά την οποία απαγορεύεται κάθε βιομηχανική, βιοτεχνική, εμπορική δραστηριότητα

Ποιοι απαλλάσσονται από τον ΕΝΦΙΑ 2025

Οι απαλλαγές που έχουν δοθεί με υπουργικές αποφάσεις και ίσχυαν ή ισχύουν και σήμερα

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Ζ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2025/02/taxpayers-600x337.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Ζ’ Μέρος]

Έκδοση της απόφασης

Αναλογικός ή ψηφιακός χρυσός; Ποια είναι η εικόνα του πολύτιμου μετάλου και του bitcoin

Τα δύο φημισμένα αντιπληθωριστικά προϊόντα διανύουν διαφορετικές τροχιές. Ο παλιός είναι αλλιώς.

Ο ρόλος του Χρηματοοικονομικού Αλφαβητισμού στην κατανόηση του κινδύνου και στην γεφύρωση του χάσματος πλούτου των δύο φύλων

Αυτό το χάσμα έχει σοβαρές επιπτώσεις στην διαχρονική συσσώρευση πλούτου, τον προγραμματισμό συνταξιοδότησης αλλά και την χρηματοοικονομική ανεξαρτησία και ασφάλεια των γυναικών

Άδεια διαμονής και σύστημα πληροφοριών Σένγκεν – Η πρόσφατη απόφαση του ΣτΕ

Το ΣτΕ έκρινε νόμιμη την απόρριψη αιτήματος αλλοδαπού, συζύγου Έλληνα πολίτη, για τη χορήγηση άδειας διαμονής λόγω της εγγραφής του στο σύστημα πληροφοριών Σένγκεν από άλλο κράτος μέλος

Τι σημαίνει η αναβάθμιση της Moody’s για το ελληνικό αξιόχρεο

Ακόμα και οι πιο δύσπιστοι, πλέον θα ενδιαφερθούν για τα πολύ ελκυστικά ελληνικά ομόλογα. Το Χρηματιστήριο συνεχίζει να πρωταγωνιστεί.

Γιατί οι επενδυτές στην Ευρώπη είναι αισιόδοξοι παρά τον τυφώνα Τραμπ

Μια σπάνια απόκλιση παρατηρείται αυτό το διάστημα στις μετοχικές αγορές: Οι αμερικανικές καταρρέουν, οι ευρωπαϊκές υπεραποδίδουν. Ποιός έχει δίκιο;

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [ΣΤ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/timologia1-7-600x397.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [ΣΤ’ Μέρος]

Οι περιπτώσεις

Η Βόρεια Αμερική στα χνάρια της... ευρωζώνης

Για να επιλύσουν τις τρέχουσες εντάσεις, Καναδάς, Μεξικό και Ηνωμένες Πολιτείες θα πρέπει να αρχίσουν να συντάσσουν σχέδια για μια Οικονομική Ένωση της Βόρειας Αμερικής

![Airbnb: Εκρηκτική άνοδος για το φετινό Πάσχα – Η εικόνα της Ελλάδας [γράφημα]](https://www.ot.gr/wp-content/uploads/2023/09/Airbnb-1-768x512-1-90x90.jpg)

![Airbnb: Εκρηκτική άνοδος για το φετινό Πάσχα – Η εικόνα της Ελλάδας [γράφημα]](https://www.ot.gr/wp-content/uploads/2023/09/Airbnb-1-768x512-1-600x400.jpg)