Άνευ ετέρου, μια “καλή” απόδοση είναι εκείνη που αφενός συγκρίνεται με τον ανάλογο κίνδυνο, αφετέρου ταιριάζει στις επενδυτικές προτιμήσεις του καθενός ξεχωριστά.

Διότι είναι αλλιώς να κερδίζει κάποιος 10% ετήσια απόδοση στο επενδεδυμένο κεφάλαιο, αλλά να ρισκάρει το 100% (ενδεικτικά μεγέθη), και είναι αλλιώς να κερδίζει 5% αλλά με ελαχιστοποιημένο κίνδυνο. Κατ’ αντιστοιχία, ένας μακροπρόθεσμος αμυντικός επενδυτής που αποστρέφεται σοβαρά οποιαδήποτε απομείωση στο κεφάλαιό του, αντιλαμβάνεται ότι αν κερδίζει ετήσια 4%, είναι μάλλον ευχαριστημένος.

Οίκοθεν νοείται ότι κάθε απόδοση πρέπει να συγκριθεί, προφανώς με άλλα επενδυτικά προϊόντα παρεμφερών χαρακτηριστικών: η απόδοση ενός ομολόγου χώρας με υψηλή πιστοληπτική αξιολόγηση θα συγκριθεί με αντίστοιχης χώρας ομόλογο και με παρόμοια χαρακτηριστικά (ληκτότητα, νόμισμα κ.λπ)˙ η απόδοση μιας μετοχής με αυτήν μιας άλλης, αντίστοιχων χαρακτηριστικών ιστορικής μεταβλητότητας κ.λπ.

Εξ αυτών προκύπτει ότι τα ελληνικά ομόλογα είναι ελκυστικά. Διότι πληρούν τις προϋποθέσεις να χαρακτηριστούν προϊόντα “καλής” απόδοσης, τουλάχιστον για όσους ενδιαφέρονται να “χτίσουν” εισόδημα, ή να μεγεθύνουν σταδιακά το χαρτοφυλάκιό τους, με αρκετά ελεγχόμενο κίνδυνο.

Θα εστιάσουμε στα κρατικά ομόλογα, χωρίς όμως να είναι φρόνιμο για κάποιον να μην ρίξει μια ματιά και στα εταιρικά. Ιδιαίτερα για τα δεύτερα, χωρίζονται σε δύο κατηγορίες, τα εισηγμένα στο ΧΑ και τα OTC. Τα εισηγμένα θεωρούμε ότι ταιριάζουν στο προφίλ του μέσου ιδιώτη επενδυτή διότι αφενός κάθε ομολογία έχει ονομαστική αξία 1000€ (ελάχ. συμμετοχή στο ποσοστό επί του αρτίου όπου διαπραγματεύονται), ενώ παράλληλα διαπραγματεύονται στο ταμπλό του ΧΑ, προσιδιάζοντας τη διαπραγμάτευση των μετοχών (προσοχή στους δεδουλευμένους τόκους) στην οποία είναι αρκετά εξοικειωμένοι οι περισσότεροι. Επίσης, οι περισσότεροι εκδότες αυτών είναι άνω του ικανοποιητικού ως προς τον αντίστοιχο κίνδυνο επέλευσης κάποιου πιστωτικού γεγονότος.

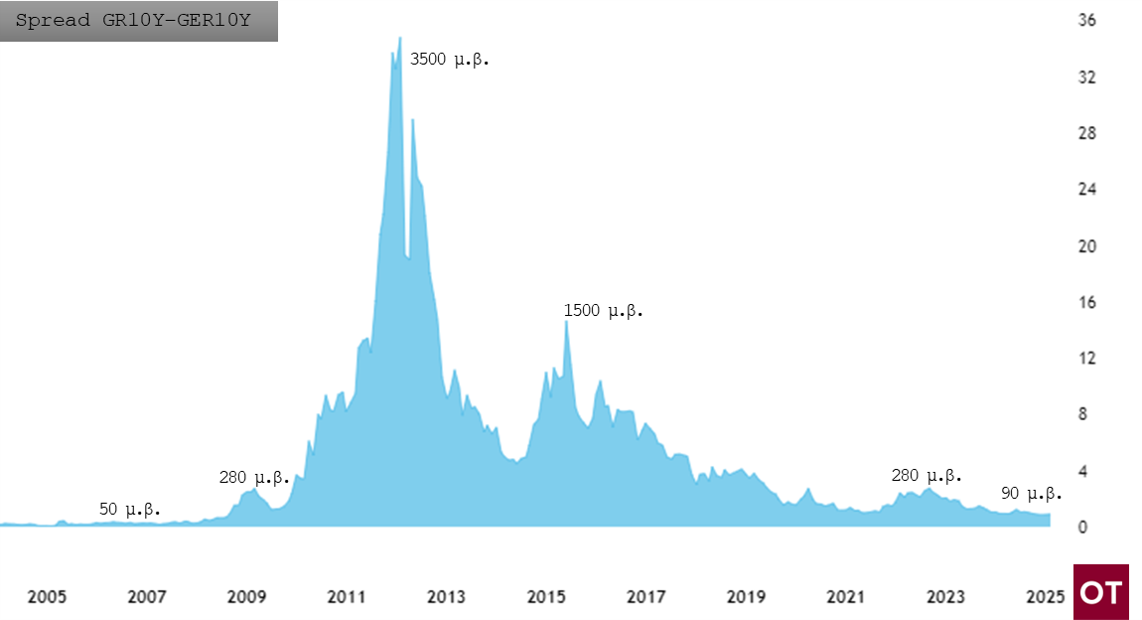

Κοιτώντας τα κρατικά μας ομόλογο (διαπραγματεύονται όλα OTC), προφανώς υπάρχουν πολλές ομολογίες που ήδη διαπραγματεύονται δευτερογενώς, διαφορετικής ληκτότητας και άλλων χαρακτηριστικών. Στην περίπτωση του “10ετούς αναφοράς”, η απόδοσή του συγκρίνεται με την απόδοση του αντίστοιχου γερμανικού, και εξάγεται το γνωστό spread, που πλέον έχει σταθεροποιηθεί επί μακρόν κάτω από τις 100 μ.β. (επίπεδα προ μνημονίων), υπερτονίζοντας την ευκταία “επενδυτική ασφάλεια” που της αναγνωρίζει η δευτερογενής αγορά.

Θα χρησιμοποιήσουμε για την οικονομία του κειμένου ένα από τα πλέον ενδιαφέροντα και εμπορεύσιμα, το πρόσφατα εκδοθέν “30ετές” μας, λήξης Ιουνίου 2054. Ως προς τα χαρακτηριστικά, το επιτόκιο κουπονιού είναι 4,125%, το οποίο τονίζεται είναι αφορολόγητο, καθώς ο νομοθέτης προβλέπει ευνοϊκή φορολογική μεταχείριση για τέτοιου είδους επενδύσεις εις την ημεδαπήν˙ η εκταμίευση του κουπονιού λαμβάνει χώρα ετήσια, κάθε 15/6˙ η τιμή στο ταμπλό ελάχιστα υπό το άρτιο, πέριξ του 97,3 (97,3% της ονομαστικής αξίας)˙ η κάθε ομολογία αποτιμάται 1000€ ονομαστική αξία (ελάχ. ποσό συμμετοχής). Κάποια άλλα, πιο τεχνικά στοιχεία, είναι η διάρκεια στα 17,34 έτη (τροποποιημένη στα 5,08), η απόδοση στη λήξη (ΥΤΜ) στο 4,29%, η accrued στο 3,19% (283 ημέρες δεδουλευμένων), ενώ το μέγεθος είναι στα 3 δισεκ. ευρώ (προφανώς σε ευρώ η έκδοση).

Ας κάνουμε ένα παράδειγμα: Για την αγορά 100 ομολογιών ονομαστικής αξίας 100*1000€=100.000€, ο επενδυτής θα πληρώσει 101.043€ (97.300€ για το ομόλογο, 3.243€ για τους δεδουλευμένους και -έστω- 500€ προμήθεια εισόδου, 0,5%).

Τον Ιούνιο του 2025, θα πληρωθεί 4.125€, τα οποία αφορούν στο κουπόνι ΌΛΟΥ του έτους (άρα, οι δεδουλευμένοι 3.243€ δεν είναι “κόστος”, αλλά “προκαταβολή”).

Και από εκεί και πέρα, θα λαμβάνει 4.125€ κάθε Ιούνιο, μέχρι τη λήξη του ομολόγου, ή έστω μέχρι ο επενδυτής να το πουλήσει στη δευτερογενή αγορά (όπως το αγόρασε εξαρχής). Τουτέστιν, θα έχει κλειδώσει αφορολόγητη απόδοση 4,125%, με συνολικές αναμενόμενες καθαρές εισροές 123.750€. Στη λήξη, θα του επιστραφούν και τα αρχικά 100.000€ ονομαστικής αξίας, έχοντας τελικά και ένα μικρό κέρδος κάτι παραπάνω από μισό κουπόνι, 2.200€ (100.000€-97.300€-500€). Συνολικά, θα έχει στον λογαριασμό του 223.750€. Προφανώς, δεν υποθέτουμε επανεπένδυση των τόκων (αυτό θα έπρεπε να συμβαίνει, κανονικά, διότι πολλαπλασιάζεται η τελική απόδοση!), ώστε να μην μπερδέψουμε παραπάνω το παράδειγμα.

Το σενάριο της πώλησης του ομολόγου νωρίτερα από τη λήξη είναι αρκετά πιθανό. Κι αυτό διότι ήδη, με επιτόκιο ΕΚΤ 2,65% για τις πράξεις κύριας αναχρηματοδότησης, αναμένεται ότι θα αυξάνεται συνεχώς η ζήτηση για τέτοιου είδους ομόλογα, ανεβάζοντας παράλληλα την τιμή στο ταμπλό (το 97,3 του παραδείγματος), άρα μειώνοντας σταδιακά και την απόδοση στη λήξη. Κι έτσι, ο επενδυτής ενδέχεται να βρει τιμές πολύ υψηλότερες να πουλήσει το εξαρχής αγορασμένο στο 97,3, και να καρπωθεί πολλά κουπόνια νωρίτερα. Επί παραδείγματι, αν η τιμή ανέλθει στο 120 σε ακριβώς 3 έτη (Μαρ.2028), έχουμε τα εξής: ο επενδυτής θα πουλήσει παίρνοντας πίσω 122.743€ (120.000€+3.243€ δεδουλευμένους-500€ προμήθεια), κερδίζοντας συνολικά στην τριετία 34.075€ (21.700€ από την αγοραπωλησία συν 3*4.125€ από τα κουπόνια του 2025, 2026, 2027).

Πέραν από την εντυπωσιακή απόδοση, το κυριότερο παραμένει ο πολύ χαμηλός κίνδυνος που αναλαμβάνει ο επενδυτής, τουλάχιστον με τα δεδομένα της σήμερον, έχοντας ένα ομόλογο χώρας που (ξανα)απέκτησε την επενδυτική βαθμίδα, η οποία με τη σειρά της δικαιολογεί τον χαμηλό αυτόν κίνδυνο.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)