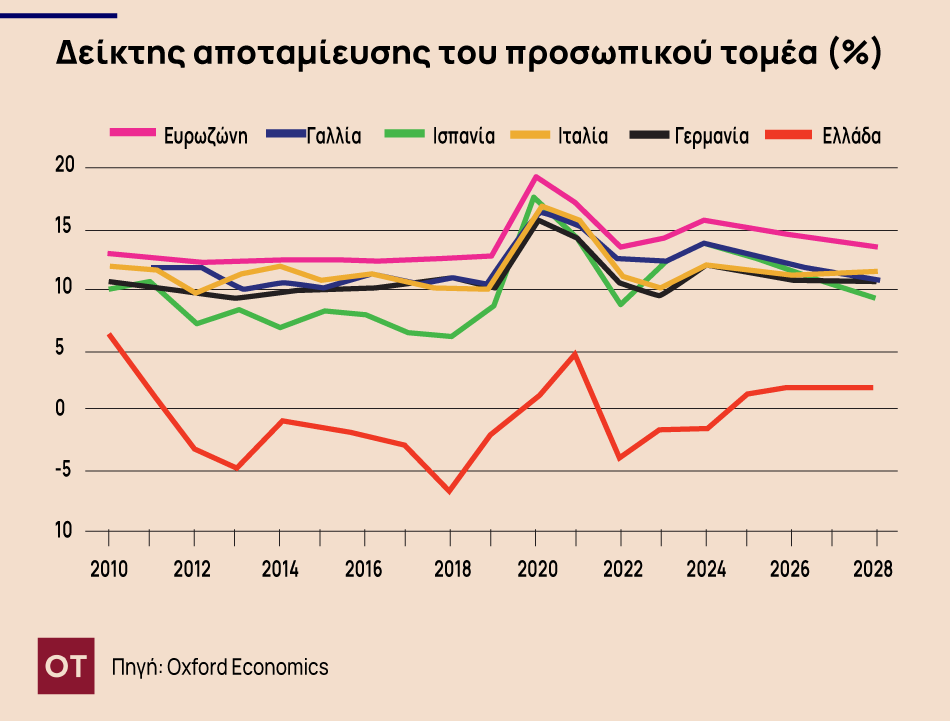

Τα τελευταία χρόνια, η συμπεριφορά των νοικοκυριών στην Ευρωζώνη μεταβλήθηκε σημαντικά, ιδιαίτερα όσον αφορά τις αποταμιεύσεις και την κατανάλωση. Από την έξαρση του πληθωρισμού και των επιτοκίων το 2022 και μετά, τα νοικοκυριά υιοθέτησαν πιο επιφυλακτική στάση, επιλέγοντας να αποταμιεύσουν μεγαλύτερο μέρος του εισοδήματός τους (Διάγραμμα 1). Η στάση αυτή λειτούργησε ανασταλτικά στην ανάκαμψη της ιδιωτικής κατανάλωσης, περιορίζοντας τη δυναμική της ευρωπαϊκής οικονομίας.

Αξίζει να σημειωθεί ότι η επίδοση της Ελλάδας στο δείκτη αποταμίευσης του προσωπικού τομέα παρουσιάζει έντονες αποκλίσεις από τις υπόλοιπες οικονομίες της Ευρωζώνης. Ειδικότερα, κατά την περίοδο 2010-2019, η Ελλάδα καταγράφει αρνητικά ποσοστά αποταμίευσης, σε αντίθεση με τις υπόλοιπες χώρες, γεγονός που υποδηλώνει

ότι τα ελληνικά νοικοκυριά δαπανούσαν περισσότερα από το διαθέσιμο εισόδημά τους. Η αρνητική αυτή τάση συνδέεται με τις επιπτώσεις της οικονομικής κρίσης, τη μείωση των εισοδημάτων και την αβεβαιότητα της περιόδου. Ωστόσο, το 2020 παρατηρείται σημαντική βελτίωση του δείκτη, γεγονός που πιθανώς αντανακλά τη μείωση της κατανάλωσης λόγω της πανδημίας COVID-19 και των προσωρινών εισοδηματικών μέτρων στήριξης. Παρά τη βελτίωση, η Ελλάδα συνεχίζει να εμφανίζει χαμηλότερο ποσοστό αποταμίευσης σε σύγκριση με τον μέσο όρο της Ευρωζώνης, αντανακλώντας διαρθρωτικές αδυναμίες και διαφορετικές καταναλωτικές και αποταμιευτικές συμπεριφορές των νοικοκυριών της χώρας.

Η αποταμιευτική συμπεριφορά στην Ευρωζώνη ενισχύθηκε κυρίως για δύο λόγους. Πρώτον, η αύξηση των επιτοκίων προσέφερε ισχυρότερο κίνητρο για αποταμίευση, ιδιαίτερα στα πλουσιότερα νοικοκυριά που επωφελήθηκαν περισσότερο από τα υψηλά επιτόκια στις καταθέσεις και στα χρεόγραφα. Δεύτερον, ο υψηλός πληθωρισμός μείωσε την πραγματική αξία του πλούτου των νοικοκυριών, εντείνοντας την ανάγκη για αποκατάσταση των οικονομικών τους με αποταμιευτικά μέσα.

Αξίζει να σημειωθεί ότι η συσσώρευση αποταμιεύσεων δεν μεταφράστηκε σε άμεση ενίσχυση της οικονομικής δραστηριότητας. Αντίθετα, η πλειονότητα των επιπλέον χρημάτων διοχετεύτηκε σε χρηματοοικονομικά προϊόντα με περιορισμένη ρευστότητα, όπως μακροπρόθεσμα ομόλογα, που δεν ενισχύουν άμεσα την κατανάλωση. Επιπλέον, η επενδυτική δραστηριότητα παρέμεινε περιορισμένη, λόγω του υψηλού κόστους κατασκευής και των ακριβών δανείων.

Ωστόσο, καθώς ο πληθωρισμός υποχωρεί και τα επιτόκια σταθεροποιούνται ή μειώνονται, δημιουργούνται νέες προοπτικές. Τα νοικοκυριά αρχίζουν σταδιακά να αισθάνονται μεγαλύτερη οικονομική ασφάλεια, με αποτέλεσμα να αναμένεται μια μείωση του ποσοστού αποταμίευσης κατά τη διάρκεια του 2025, όπως φαίνεται στο παραπάνω διάγραμμα. Η πτώση αυτή, έστω και μικρή, εκτιμάται ότι θα ενισχύσει την κατανάλωση, λειτουργώντας υποστηρικτικά για την ευρύτερη οικονομία της Ευρωζώνης.

Η αλλαγή αυτή δεν αναμένεται να προκύψει από τη χρήση των ήδη συσσωρευμένων αποταμιεύσεων, καθώς αυτές παραμένουν εγκλωβισμένες σε μη ρευστοποιήσιμα περιουσιακά στοιχεία και κατανέμονται άνισα στον πληθυσμό, με τους πλουσιότερους να κατέχουν το μεγαλύτερο μέρος. Αντιθέτως, η αλλαγή αναμένεται να οφείλεται στη σταδιακή προσαρμογή της κατανάλωσης προς το αυξημένο πραγματικό εισόδημα, ιδιαίτερα καθώς η αύξηση των μισθών συνέχισε να κινείται ανοδικά ακόμη και όταν ο πληθωρισμός υποχωρούσε.

Παρά τη θετική προοπτική, υπάρχουν παράγοντες που ενδέχεται να εμποδίσουν τη μείωση της αποταμίευσης. Η αβεβαιότητα γύρω από την αγορά εργασίας παραμένει σημαντική. Οι προσδοκίες για αύξηση της ανεργίας εντός του 2025 ενδέχεται να ενισχύσουν την προληπτική αποταμίευση. Αντίστοιχα, οι γεωπολιτικές και πολιτικές αβεβαιότητες μπορεί να καθυστερήσουν ή να περιορίσουν την επαναφορά της καταναλωτικής εμπιστοσύνης.

Μακροπρόθεσμα, παραμένει αβέβαιο αν η αποταμιευτική συμπεριφορά θα επιστρέψει στα επίπεδα της δεκαετίας του 2010, όταν κυριαρχούσαν τα πολύ χαμηλά επιτόκια και ο πληθωρισμός ήταν υποτονικός. Οι τρέχουσες συνθήκες, με τα υψηλότερα πραγματικά επιτόκια και τις συνεχείς διαταραχές στην πλευρά της προσφοράς, ενδέχεται να οδηγήσουν σε έναν διαρκώς υψηλότερο ρυθμό αποταμίευσης σε σχέση με το παρελθόν.

Όσον αφορά στη γήρανση του πληθυσμού, η οποία συχνά αναφέρεται ως καθοριστικός μακροοικονομικός παράγοντας, φαίνεται να παίζει μικρό ρόλο στις πρόσφατες διακυμάνσεις της αποταμίευσης. Παρότι θα πρέπει ίσως να αναμένουμε ότι οι ηλικιωμένοι τείνουν να καταναλώνουν περισσότερο από τις αποταμιεύσεις τους, η πρακτική δείχνει ότι πολλοί συνταξιούχοι προτιμούν να διατηρούν τον πλούτο τους.

Η μείωση της αποταμίευσης αναμένεται λοιπόν να στηρίξει στην κατανάλωση το 2025, αντισταθμίζοντας την επιβράδυνση του ρυθμού αύξησης των πραγματικών εισοδημάτων. Η εξέλιξη αυτή, αν δεν ανακοπεί από άλλες πηγές αβεβαιότητας, θα μπορούσε να σηματοδοτήσει μια νέα φάση για την οικονομία της Ευρωζώνης.

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών Βάση Δεδομένων για Οικονομικές Προβλέψεις

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής), Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών

Latest News

Δασμοί και αβεβαιότητα φέρνουν ύφεση – Οι επιπτώσεις στην Ελλάδα

Όταν οι επιχειρήσεις δεν ξέρουν τι να περιμένουν από το διεθνές περιβάλλον, είναι λιγότερο πιθανό να προχωρήσουν σε νέες επενδύσεις ή να δημιουργήσουν νέες θέσεις εργασίας

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

ΟΤ Delphi Economic Forum X-Γεράσιμος Σιάσος: Το ΕΚΠΑ καταθέτει αίτηση για παράρτημα στην Κύπρο

Ο Πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος, μιλώντας στο πλαίσιο του ΟΤ Delphi Economic Forum X, δήλωσε ότι «το Χάρβαρντ, το Γέιλ, το Κολούμπια και το Τζονς Χόπκινς είναι ήδη παρόντα στην Ελλάδα μέσω συνεργασιών»

Γ. Σιάσος: Τα δημόσια πανεπιστήμια διακρίνονται στο διεθνές στερέωμα και θα παραμείνουν στην κορυφή της τριτοβάθμιας εκπαίδευσης

Πρωταρχικός στόχος της ελληνικής Πολιτείας θα πρέπει να είναι η στήριξη των δημόσιων πανεπιστημίων, που αποτελούν την ατμομηχανή της τριτοβάθμιας εκπαίδευσης, τονίζει ο πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

Μνημόνιο συνεργασίας υπέγραψε η Netcompany με το Οικονομικό Πανεπιστήμιο Αθηνών

Το μνημόνιο υπέγραψε από τη Netcompany, o κ. Αλέξανδρος Μάνος, Διευθύνων Σύμβουλος Netcompany-Intrasoft, και από το ΟΠΑ, ο Πρύτανης και Καθηγητής στο Τμήμα Στατιστικής του Οικονομικού Πανεπιστημίου Αθηνών κ. Βασίλης Βασδέκης

ΕΤΕπ: Δάνειο 95 εκατ. ευρώ για φοιτητικές εστίες στο Πανεπιστήμιο Κρήτης

Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) συγχρηματοδοτεί με δάνειο ύψους €95 εκατ. την κατασκευή και λειτουργία φοιτητικών εστιών και νέων ακαδημαϊκών εγκαταστάσεων στο Πανεπιστήμιο Κρήτης

PODCAST Economics & Business TALKS | Η στρατηγική μάρκετινγκ στα χρόνια των Social Media και του AI

Σε αυτό το επεισόδιο υποδεχόμαστε τον καθηγητή του Οικονομικού Πανεπιστημίου στο Τμήμα Μάρκετινγκ και Επικοινωνίας κ. Σέργιο Δημητριάδη. Στη συζήτησή μας, συμμετέχει, και ο Γιώργος Γκριτζάλας συνιδρυτής διαφημιστικής εταιρείας και σύμβουλος στρατηγικής μάρκετινγκ.

Ήπιες αυξήσεις στις τιμές κατοικιών στην Ευρωζώνη το 2025-2028 - Πρωτιά για την Ελλάδα

Για την Ευρωζώνη, η εικόνα που σχηματίζεται είναι μια αγορά ακινήτων που δεν καταρρέει αλλά ούτε και προσφέρει ουσιαστική αναπτυξιακή ώθηση

O πρύτανης του ΕΚΠΑ Γεράσιμος Σιάσος στο MEGA για την ιστορία και τις επιτυχίες του Πανεπιστημίου Αθηνών

O Πρύτανης Γεράσιμος Σιάσος στη συνέντευξή του στην εκπομπή «Μεγάλη Εικόνα» στο MEGA και την δημοσιογράφο Νίκη Λυμπεράκη ανέδειξε την πορεία του πρώτου και μεγαλύτερου Πανεπιστημίου στη χώρα τους σχεδόν δύο αιώνες λειτουργίας του

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)