Σε έναν κόσμο που αλλάζει, οι επενδυτές πρέπει να αναζητήσουν ασφαλή καταφύγια. Αλλά δεν πρέπει να παραβλέψουν την αξία των ελληνικών, και φυσικά των νοτιοευρωπαϊκών, ομολόγων, που μπορεί να λειτουργήσουν ως «σταθεροποιητές χαρτοφυλακίου».

Αυτό αναφέρει η Societe Generale στην τελευταία ανάλυσή της – οδηγό – για το πώς μπορούν οι επενδυτές να «επιβιώσουν» από τη μεγάλη περιστροφή (The Great Rotation). Και μπορεί να μην συστήνει ευθέως τα ελληνικά ομόλογα, αλλά η «ευρωπαϊκή (νότια) περιφέρεια μπορεί να λειτουργήσει ως σταθεροποιητής χαρτοφυλακίου», αναφέρει χαρακτηριστικά.

Σύμφωνα με την Societe Generale, η Ευρώπη βρίσκεται αναμφισβήτητα σε μια περίοδο πολλαπλών κοσμικών αλλαγών, και μπορεί κάλλιστα οι πολιτικές της νέας αμερικανικής κυβέρνησης να χρησιμεύσουν ως το τελευταίο σήμα αφύπνισης που τόσο πολλοί περίμεναν.

Η ανατιμολόγηση της αγοράς ήταν γρήγορη και η απόφαση για ένα σχέδιο δαπανών της Γερμανίας θα αποτελέσει βασικό σημείο εστίασης. Η ευρωπαϊκή (νότια) περιφέρεια μπορεί να συνεχίσει να λειτουργεί ως σταθεροποιητής χαρτοφυλακίου, δεδομένων των τεσσάρων αυτών χαρακτηριστικών:

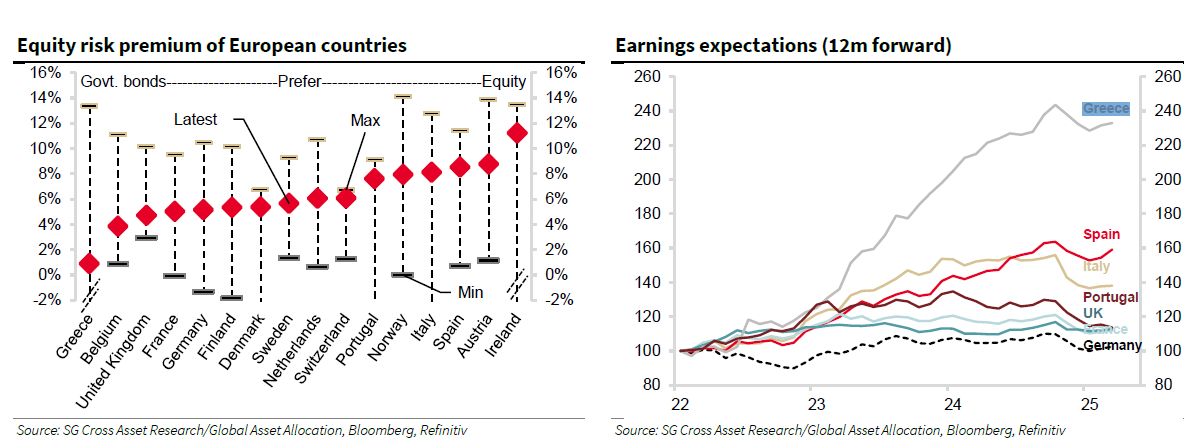

Πιο προστατευμένες αγορές ομολόγων

Η πρόσθετη δημοσιονομική προσπάθεια στην Ευρώπη, είτε πρόκειται για υποδομές είτε μέσω ReArm, θα εκτελεστεί κυρίως από οικονομικά πολύ ισχυρές χώρες (Σκανδιναβικές χώρες, Γερμανία) ή εκείνες που βρίσκονται πιο κοντά στη Ρωσία. Αυτό σημαίνει ότι οι αποδόσεις των κρατικών ομολόγων θα προστατεύονται περισσότερο στη νότια περιφέρεια (και στο Ηνωμένο Βασίλειο) παρά στον πυρήνα.

Η πιστοληπτική ικανότητα της Γαλλίας παραμένει υπό απειλή, ενώ βρίσκονται σε εξέλιξη συζητήσεις για το εάν η πιστοληπτική ικανότητα της Γερμανίας είναι πιθανό να υποβαθμιστεί. Εν τω μεταξύ, οι αξιολογήσεις στην περιφέρεια ενδέχεται να συνεχίσουν να αναβαθμίζονται.

Καλύτερη προστασία από τον εμπορικό πόλεμο

Το επόμενο κεφάλαιο της ευρωπαϊκής ιστορίας θα είναι ο εμπορικός πόλεμος, αν και ακόμη οι λεπτομέρειες δεν είναι ξεκάθαρες από την κυβέρνηση των ΗΠΑ. Οι χώρες της περιφέρειας είναι λιγότερο εκτεθειμένες στις ΗΠΑ, από ότι εκείνες του πυρήνα, καθώς οι εισηγμένες εταιρείες σε αυτές τις χώρες έχουν μικρότερη έκθεση στις ΗΠΑ.

Σε ένα σενάριο περισσότερης ολοκλήρωσης στην ΕΕ, τα περιφερειακά ομόλογα προσφέρουν ένα «μαξιλάρι»

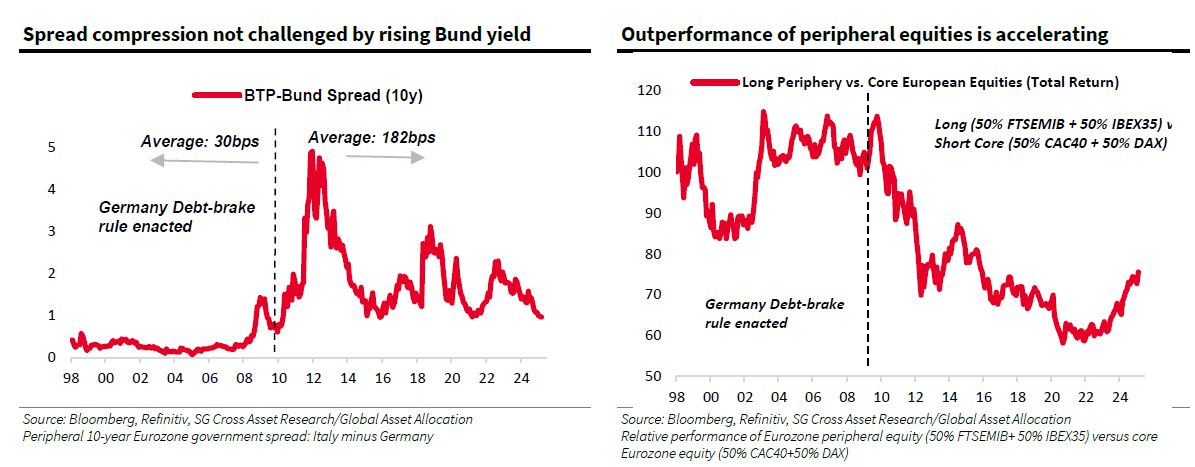

Η αποτίμηση επιτρέπει περισσότερες ανοδικές δυνατότητες. Στα ομόλογα, η μεταφορά είναι προστατευτική, παρόλο που η πιθανότητα περαιτέρω συμπίεσης του spread έναντι της Γερμανίας είναι πλέον περιορισμένη.

Στις μετοχές, τα ασφάλιστρα κινδύνου μετοχών είναι σημαντικά υψηλότερα στην περιφέρεια και έχουν σημαντικές δυνατότητες ομαλοποίησης.

Θετική η συσχέτιση με την ανοδική ανατιμολόγηση της ΕΚΤ το 2026

Εάν εγκριθούν και εκτελεστούν τα δημοσιονομικά σχέδια, η Societe Generale εκτιμά ότι υπάρχει μεγάλη πιθανότητα η αύξηση των επιτοκίων της ΕΚΤ τον Απρίλιο του 2025 να είναι η τελευταία σε αυτόν τον κύκλο – και αναμένεται να αρχίσουν οι αυξήσεις των τιμών το 2026. Οι περιφερειακές εταιρείες, ιδιαίτερα οι τράπεζες, θα ωφεληθούν σε κάτι τέτοιο.

Συνολική στάση

Στη μεγάλη εικόνα, η Societe Generale θεωρεί ότι η πολυαναμενόμενη «Μεγάλη περιστροφή των ΗΠΑ» (Great Rotation of USA) έχει αρχίσει. Εξ ου και η έμφαση της στην ανάγκη διεύρυνσης των χαρτοφυλακίων, σε μια προσέγγιση που βασίζεται περισσότερο στην αξία, σε αναζήτηση τάσεων για τη δημιουργία δυναμικής.

Η νέα αμερικανική κυβέρνηση έχει δημιουργήσει ένα πολύ υψηλό επίπεδο γενικευμένης αβεβαιότητας, που υπερβαίνει την ίδια την εμπορική πολιτική. Η εμπιστοσύνη φαίνεται να πληγώνεται στις ΗΠΑ και οι κυκλικοί δείκτες εξασθενούν κάπως, επηρεάζοντας την υψηλή αποτίμηση του δολαρίου ΗΠΑ.

Η γαλλική τράπεζα αναμένει επίσης ότι το ασφάλιστρο κινδύνου μετοχών των ΗΠΑ θα αυξηθεί καθώς αυξάνεται ο πιστωτικός κίνδυνος (η κατανομή στην πίστωση μειώνεται κατά 6 μονάδες στο 13%), οι αποδόσεις των κρατικών ομολόγων μειώνονται (αρχικός στόχος είναι 3,75% τη δεκαετία) και ο τεχνολογικός τομέας υποαποδίδει λόγω της απογοητευτικής δυναμικής κερδών (αμερικανικές μετοχές -5 μονάδες έως 25%).

Ευρώπη: Εμπορικός πόλεμος, επανεξοπλισμός και γερμανικό «ό,τι χρειαστεί»

Η Societe Generale εστιάζει στη σημαντική πολιτική αντίδραση που πυροδότησε η νέα πολιτική των ΗΠΑ. Με τους δυνητικά ισχυρότερους από το αναμενόμενο δασμούς να κυριαρχούν βραχυπρόθεσμα (κυρίως επιβάρυνση στον πυρήνα της Ευρωζώνης), η εστίαση θα πρέπει να μετατοπιστεί στο τέλος του κανόνα του φρένου χρέους στη Γερμανία και το ReArm.

Η συσσώρευση πρόσθετων δημοσιονομικών δαπανών (τόσο για την άμυνα όσο και για τις υποδομές) θα γίνει κυρίως αισθητή στις πλούσιες σκανδιναβικές χώρες και τον πυρήνα της Ευρώπης, θέτοντας σε κίνδυνο τις αγορές ομολόγων τους.

Η Γαλλία και η περιφέρεια είναι πιθανό να συνεχίσουν να επικεντρώνονται στη δημοσιονομική εξυγίανση (αγοράστε ιταλικά ομόλογα, αναφέρει παρεμπιπτόντως η SocGen).

Οι προσδοκίες για την αύξηση του ΑΕΠ και για τον πληθωρισμό θα πρέπει να αυξηθούν, πυροδοτώντας μια απαραίτητη πολιτική σύσφιξης της ΕΚΤ το 2026 – ένα μπόνους για τις περιφερειακές τράπεζες.

Επίσης, η κατάπαυση του πυρός στην Ουκρανία είναι πιθανό να πυροδοτήσει πτώση των τιμών της ενέργειας.

Συνολικά, η Societe Generale αναμένει πτώση των ασφαλίστρων κινδύνου μετοχών στην Ευρώπη, υψηλότερες αποδόσεις ομολόγων στον πυρήνα (Γερμανία) και στις Σκανδιναβικές χώρες, το ευρώ θα αυξηθεί έναντι του δολαρίου και η περιφέρεια θα υπεραποδώσει.

Latest News

Ανοδική «ανάσα» για τη wall Street έφεραν οι εξαιρέσεις τους δασμούς - Η αβεβαιότητα παραμένει

Οι επενδυτές αναθάρρησαν μετά την εξαίρεση των έξυπνων κινητών τηλεφώνων και των υπολογιστών ωθώντας υψηλότερα τη Wall Street

Σε αχαρτογράφητα ύδατα οι διεθνείς αγορές και… το δολάριο

Τι αναφέρει η Deutsche Bank για το παγκόσμιο χρηματοπιστωτικό σύστημα και τη δυναμική των διεθνών αγορών

Φρένο στο πενθήμερο sell off των αμερικανικών ομολόγων

Οι αποδόσεις μειώθηκαν κατά 3 έως 8 μονάδες βάσης σε όλες τις διάρκειες

Άλμα άνω του 2% στις ευρωαγορές - Ξεχώρισε η Novo Nordisk

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε άνοδο 2,60% και έκλεισε στις 499, 88 μονάδες

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Τεχνολογική ώθηση λαμβάνει η Wall Street

Σημαντική ώθηση δίνει στη Wall Street ο κλάδος τεχνολογίας μετά και την απόφαση του Τραμπ να εξαιρέσει ορισμένα προϊόντα του από τους δασμούς

Κερδίζει η Ευρώπη τις ΗΠΑ στα ασφαλή καταφύγια; - Οι εκτιμήσεις για ευρώ και Bunds

Η δασμολογική πολιτική του Τραμπ και η αβεβαιότητα που προκαλεί δημιουργούν ρωγμές στην αξιοπιστία του δολαρίου και των αμερικανικών ομολόγων

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)