![Goldman Sachs: Μέχρι το τέλος του 2025 το μεγάλο πλήγμα των δασμών Τραμπ στην ΕΕ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_TRUMP_world_stocks_2025.png)

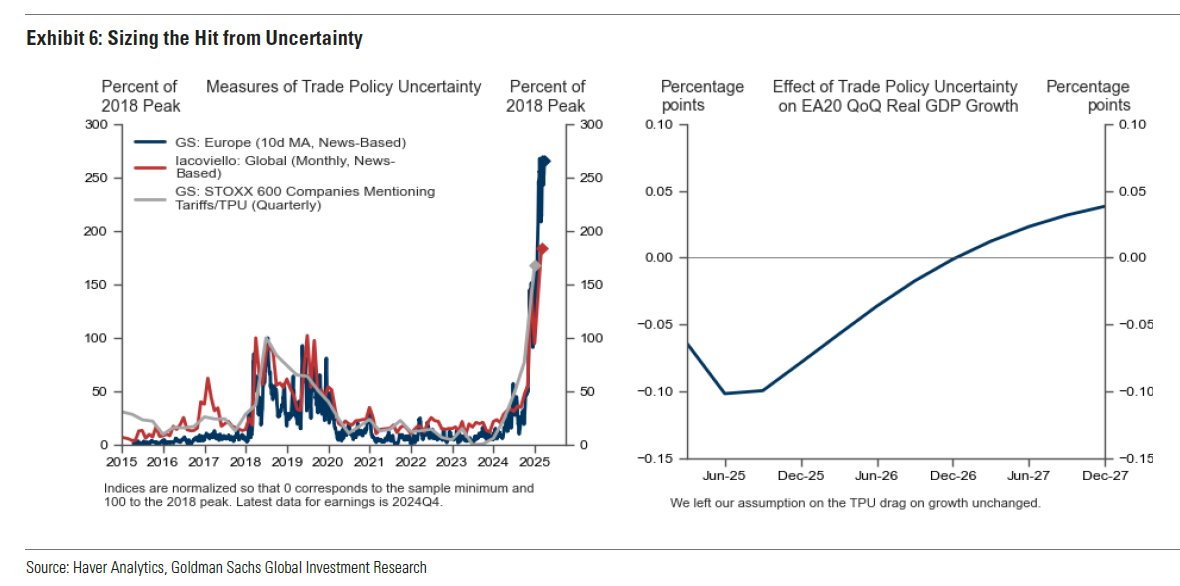

Το εννεάμηνο που ακολουθεί, δηλαδή μέχρι το τέλος του 2025, θα δεχτεί η Ευρωπαϊκή Ένωση το μεγάλο πλήγμα από τους δασμούς του Αμερικανού προέδρου, Ντόναλντ Τραμπ, σύμφωνα με την Goldman Sachs, η οποία εκτιμά ότι θα μειώσουν το πραγματικό ΑΕΠ της ζώνης του ευρώ κατά επιπλέον 0,25%, σε σχέση με την προηγούμενη πρόβλεψή της.

Η Goldman Sachs αναμένει ότι το μεγαλύτερο πλήγμα στην ανάπτυξη θα είναι από το δεύτερο έως το τέταρτο τρίμηνο του 2025, ενώ θα υπάρξει μερική ανάκαμψη το 2027, καθώς ορισμένες από τις αρνητικές επιπτώσεις της αβεβαιότητας θα εκτονώνονται.

Πλέον η Goldman Sachs προβλέπει μικρή ανάπτυξη για το υπόλοιπο του 2025, με ετήσια ανάπτυξη 0,1%, 0% και 0,2% στο δεύτερο, τρίτο και τέταρτο τρίμηνο, αντίστοιχα. Αφήνει, επίσης, αμετάβλητες τις προβλέψεις της για το 2026, αλλά βλέπει μικρούς ανοδικούς κινδύνους το 2ο εξάμηνο του 2026 και το 1ο εξάμηνο του 2027.

Στο δυσμενές σενάριο, οι αμοιβαίοι δασμοί θα ωθήσουν τη ζώνη του ευρώ σε τεχνική ύφεση φέτος και τον πυρήνα του πληθωρισμού στο 2,5% μέχρι τις αρχές του 2026.

Τι περιμένει η Goldman Sachs

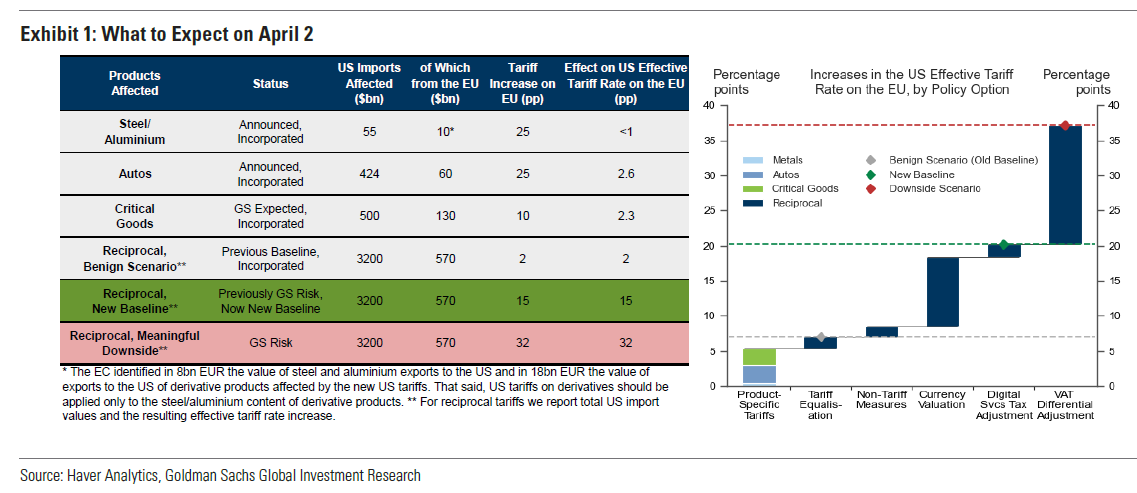

Η Goldman Sachs περιμένει από την κυβέρνηση Τραμπ να εφαρμόσει έναν αμοιβαίο δασμό στην ΕΕ αξίας 15 ποσοστιαίων μονάδων (π.μ.), αυξάνοντας τον συνολικό πραγματικό δασμολογικό συντελεστή στην ΕΕ κατά 20 εκατοστιαίες μονάδες (έναντι 7 ποσοστιαίες μονάδες πριν) από την αρχή του 2025.

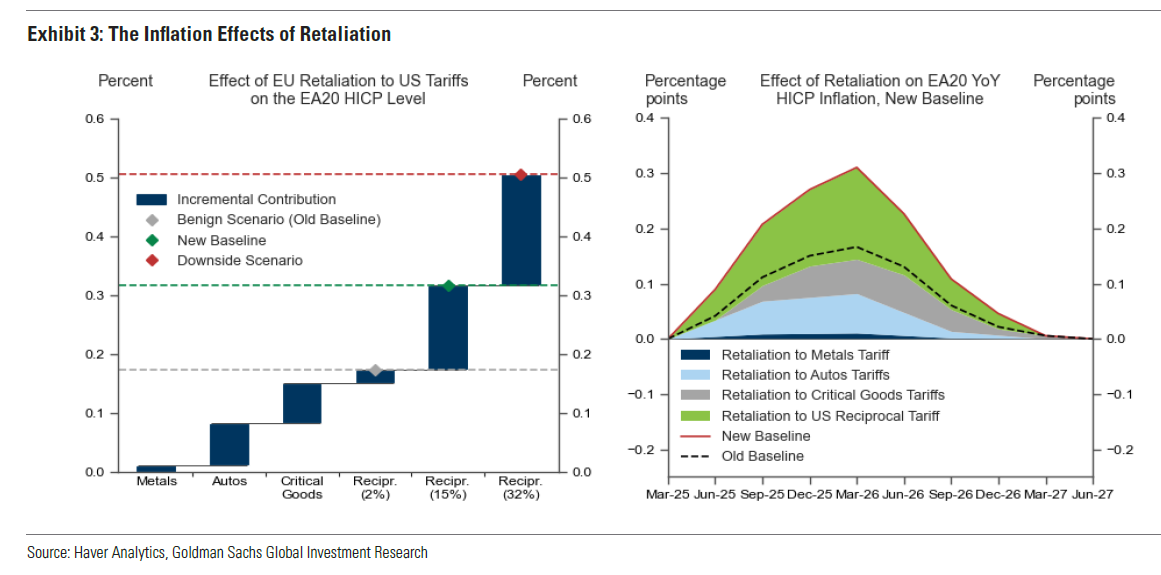

Επίσης, όρισε ένα δυσμενές εμπορικό σενάριο, στο οποίο η κυβέρνηση των ΗΠΑ περιλαμβάνει προσαρμογή ΦΠΑ στον αμοιβαίο δασμολογικό συντελεστή της ΕΕ κατά 36 π.μ.. Υποθέτει ότι η ΕΕ θα ανταποδώσει τον ευρύτερο αμοιβαίο δασμό και θα εντοπίσει τις πιθανές επιπτώσεις για την ανάπτυξη της ζώνης του ευρώ, τον πληθωρισμό και τη νομισματική πολιτική.

Επίσης, εκτιμά ότι ο πληθωρισμός θα είναι υψηλότερος στο νέο βασικό της σενάριο, κυρίως λόγω των αντιποίνων της ΕΕ, και θα αυξήσει την πρόβλεψή της για τον βασικό πληθωρισμό στο 2,1% το 4ο τρίμηνο του 2025 (έναντι 2% πριν).

Περαιτέρω, βλέπει τους κινδύνους να στρέφονται προς τα κάτω, καθώς οι μηχανικές επιδράσεις των αντιποίνων εξαλείφονται και τα μέτρια αρνητικά αποτελέσματα από τη χαμηλότερη ζήτηση κυριαρχούν. Εκτιμά ότι ο βασικός πληθωρισμός θα κορυφωθεί στο 2,3% στο καθοδικό σενάριο των ακόμη υψηλότερων δασμών, ακολουθούμενο από μια πιο έντονη υποχώρηση το 2027-2028.

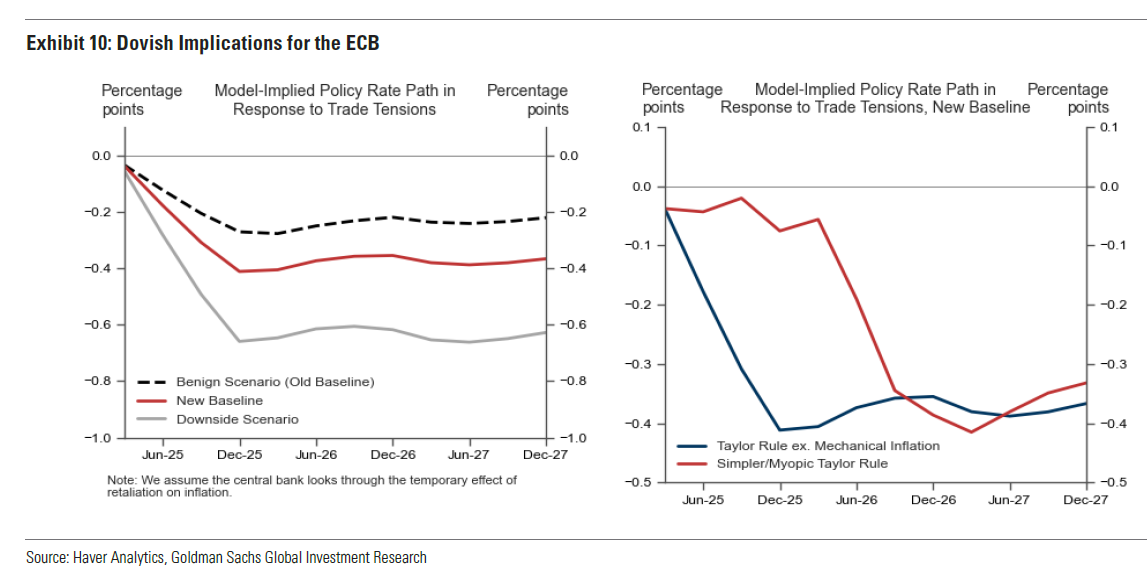

Ειδικότερα, ο κανόνας Taylor που εξετάζει τη μηχανική επίδραση στον πληθωρισμό υποδηλώνει ότι η ΕΚΤ θα πρέπει να μειώσει περαιτέρω το επιτόκιο της διευκόλυνσης καταθέσεων στη νέα μας γραμμή βάσης σε σύγκριση με τις προηγούμενες παραδοχές δασμών. Ως εκ τούτου, η νέα τιμολογιακή γραμμή βάσης ενισχύει την προσδοκία ότι η ΕΚΤ θα μειώσει τα επιτόκια τόσο τον Απρίλιο όσο και τον Ιούνιο, και τώρα προβλέπει περαιτέρω μείωση 25 μ.β. τον Ιούλιο, προς ένα τελικό επιτόκιο 1,75% (έναντι 2% πριν).

Μια πιο επιθετική δασμολογική πολιτική

Η κυβέρνηση των ΗΠΑ έχει δηλώσει ότι θα δημοσιεύσει έναν αριθμό δασμών για κάθε ομάδα συναλλαγών στις 2 Απριλίου, ο οποίος θα αποτελείται από (1) υπάρχουσες τιμολογιακές διαφορές, (2) εκτιμώμενους μη δασμολογικούς εμπορικούς φραγμούς (όπως κακή ευθυγράμμιση νομισμάτων και ρυθμιστικές διαφορές) και (3) φορολογικές διαφορές (συμπεριλαμβανομένου του φόρου ψηφιακών υπηρεσιών της Ευρώπης και, ενδεχομένως, του ΦΠΑ).

Το πιο πιθανό σενάριο, κατά την Goldman Sachs, είναι ένας αμοιβαίος δασμός που θα κυμαίνεται από 2 ποσοστιαίες μονάδες (π.μ.) έως 32 π.μ., εάν περιλαμβάνεται προσαρμογή ΦΠΑ.

Φυσικά το δυσμενές εμπορικό σενάριο είναι η κυβέρνηση των ΗΠΑ θα προχωρήσει σε προσαρμογή ΦΠΑ και αμοιβαίο δασμό ύψους 32 π.μ., το οποίο θα ωθούσε τον δασμολογικό συντελεστή των ΗΠΑ στην ΕΕ συνολικά κατά 37 π.μ.

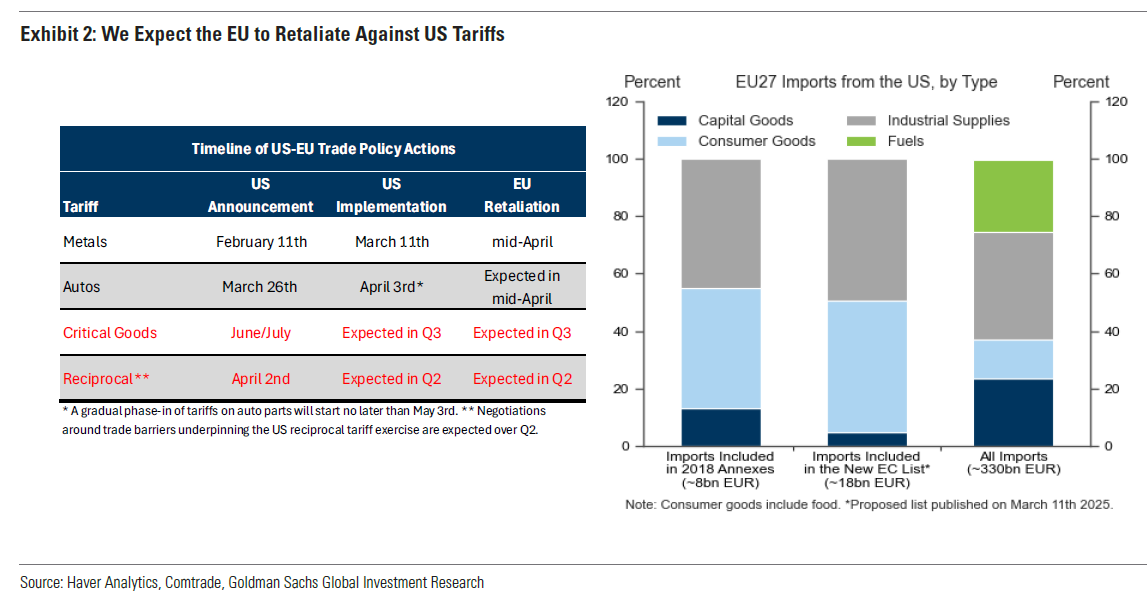

Την ίδια ώρα, η ΕΕ έχει απειλήσει να κάνει αντίποινα με όρους «αξίας», ταιριάζοντας με το οικονομικό εύρος των δασμολογικών εσόδων που συνεπάγονται οι δασμοί των ΗΠΑ (σύμφωνα με τους κανόνες του ΠΟΕ), με μια κατανομή περίπου 50-50 μεταξύ καταναλωτικών και μη καταναλωτικών αγαθών. Αλλά καθώς οι δασμοί των ΗΠΑ διευρύνονται, τα αντίποινα σε όρους εσόδων γίνονται πιο δύσκολα δεδομένου του εμπορικού πλεονάσματος αγαθών της ΕΕ. Ειδικότερα, η ΕΕ θα πρέπει να αυξήσει τον δασμολογικό συντελεστή στις εισαγωγές (μη ενεργειακών) από τις ΗΠΑ κατά περίπου 30 π.μ. για να αντιστοιχεί στα αμερικανικά δασμολογικά έσοδα ενός αμοιβαίου δασμού 15 π.μ.

Ως εκ τούτου, η Goldman Sachs υποθέτει ότι η ΕΕ θα ανταποκριθεί με «δασμολογικούς όρους» στους αμοιβαίους δασμούς και ομοίως θα αυξήσει τον μέσο δασμολογικό συντελεστή κατά 15 π.μ. στις εισαγωγές εκτός ενέργειας από τις ΗΠΑ. Επιπλέον, η ΕΕ θα μπορούσε να επιβάλει εμπορικούς φραγμούς στις εισαγωγές υπηρεσιών από τις ΗΠΑ, όπου η ΕΕ έχει εμπορικό έλλειμμα.

Ενώ η χρονική στιγμή αυτών των αλλαγών στην εμπορική πολιτική είναι εξαιρετικά αβέβαιη, για λόγους απλοποίησης η Goldman Sachs υποθέτει ότι οι αμοιβαίοι δασμοί θα εφαρμοστούν το δεύτερο τρίμηνο και ότι η ΕΕ θα ανταποκριθεί πλήρως το ίδιο τρίμηνο.

Η «απόκριση» της ΕΚΤ

Δεδομένου ότι οι δασμοί ωθούν την ανάπτυξη και τον πληθωρισμό σε αντίθετες κατευθύνσεις, οι επιπτώσεις για την πολιτική της ΕΚΤ δεν είναι αμέσως προφανείς, εξηγεί η Goldman Sachs. Ωστόσο, η ανάλυσή της υποδηλώνει ότι η ΕΚΤ θα πρέπει να μειώσει βέλτιστα τα επιτόκια ως απάντηση στους δασμούς, εφόσον οι προσδοκίες για τον πληθωρισμό παραμένουν σταθερές.

Σύμφωνα με αυτό, ο κανόνας Taylor που χρησιμοποιεί στην ανάλυσή της εξετάζει τη μηχανική επίδραση στον πληθωρισμό (με την αποτελεσματική εστίαση στα μέτρα του υποκείμενου πληθωρισμού). Αυτός ο κανόνας υποδηλώνει ότι η ΕΚΤ θα πρέπει να μειώσει το επιτόκιο της διευκόλυνσης καταθέσεων κατά 15 περαιτέρω μονάδες βάσης στο βασικό σενάριο, σε σύγκριση με το προηγούμενο σενάριο της.

Στην πράξη αυτό σημαίνει ότι η ΕΚΤ θα μειώσει τα επιτόκια τόσο τον Απρίλιο όσο και τον Ιούνιο. Δεδομένης της ασθενέστερης ανάπτυξης και των μεσοπρόθεσμων καθοδικών κινδύνων για τον πληθωρισμό, η Goldman Sachs προβλέπει περαιτέρω μείωση κατά 25 μονάδες βάσης τον Ιούλιο για τελικό επιτόκιο 1,75% (έναντι 2% πριν), κάτω από τις τιμές της αγοράς.

Latest News

Λαγκάρντ: Είναι πιθανόν οι δασμοί να επιδράσουν αποπληθωριστικά για την Ευρώπη

Το ακριβές αποτέλεσμα στον πληθωρισμό είναι ακόμα αβέβαιο δεδομένου του μεγάλου εύρους των παραγόντων, είπε η επικεφαλής της ΕΚΤ Κριστίν Λαγκάρντ

Κατακόρυφη η πτώση για την Gucci - Διψήφια η μείωση πωλήσεων το πρώτο τρίμηνο

Οι πωλήσεις της Gucci κατακρημνίζονται καθώς o μητρικός όμιλος Kering προσπαθεί -χωρίς επιτυχία- να αναζωογονήσει τη ζήτηση

Η Nissan θα επενδύσει 1,4 δισ δολ στην Κίνα για να αυξήσει τις πωλήσεις

H Nissan θα λανσάρει 10 νέα οχήματα στην Κίνα μέχρι το καλοκαίρι του 2027

Σκοτ Μπέσεντ: Υπάρχει ευκαιρία για μια «μεγάλη εμπορική συμφωνία» μεταξύ Κίνας και ΗΠΑ

Ο Μπέσεντ παρουσίασε αυτό που ονόμασε «σχέδιο για την αποκατάσταση της ισορροπίας στο παγκόσμιο χρηματοοικονομικό σύστημα

Αύξηση εσόδων και κερδών για τη General Dynamics στο πρώτο τρίμηνο

Η General Dynamics ανακοίνωσε, για το πρωτο τρίμηνο, έσοδα 12,2 δισ. δολαρίων και κέρδη ύψους 994 εκατ. δολαρίων

Χρυσά μπόνους 80 εκατ. δολ. μοίρασε η Goldman Sachs σε Σόλομον και Γουόλντρον

Η πρόταση για το μπόνους στην ηγεσία της Goldman Sachs πυροδότησε διαμάχη ιδίως για το ύψος του ποσού

Τεράστια η ζημιά απο τις αλλοπρόσαλλες αποφάσεις Τραμπ, λέει ο Ρίτσαρντ Μπράνσον

Ο Ρίτσαρντ Μπράνσον, ιδρυτής της Virgin, προειδοποίησε ότι οι «ασταθείς και απρόβλεπτες» ενέργειες του Λευκού Οίκου υπονομεύουν τις επιχειρήσεις

Πίσω ολοταχώς - Ο Τραμπ εξετάζει μειώσεις στους δασμούς που επέβαλε στην Κίνα

Σε δημοσίευμα της WSJ σημειώνεται ότι οι δασμοί στην Κίνα πιθανότατα θα μειωθούν σε περίπου 50% με 65%

Απογοητευμένοι οι Αμερικανοί από την οικονομική πολιτική Τραμπ - H δημοσκόπηση του Reuters

Οι Αμερικανοί εξέλεξαν τον Ντόναλντ Τραμπ με την ελπίδα να ενισχύσει την οικονομία, αλλά 3 μήνες μετά την ορκομωσία του πολλοί φαίνονται απογοητευμένοι

![ΔΝΤ: Καμπανάκι για δημόσιο χρέος από δασμούς και αμυντικές δαπάνες [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/05/30859482_Sharone-perlstein-microfinanace-debt-800x500_c-600x375-1-1.jpg)

Καμπανάκι ΔΝΤ για δημόσιο χρέος από δασμούς και αμυντικές δαπάνες - Τι λέει για την Ελλάδα [γράφημα]

Το ΔΝΤ προβλέπει πλέον ότι το παγκόσμιο δημόσιο χρέος θα αυξηθεί κατά 2,8 ποσοστιαίες μονάδες φέτος

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)