![Commerzbank: Ο Μαραθώνιος των ελληνικών τραπεζών συνεχίζεται… [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_bankers4_b-1024x600-1.png)

Ποιότητα, σε ένα δύσκολο διεθνές περιβάλλον, βρίσκει η Commerzbank στις ελληνικές τράπεζες, καθώς θεωρεί πειστικές τις οικονομικές προοπτικές και την εκκαθάριση των ισολογισμών ολοκληρωμένη.

Κατά την Commerzbank η επιταχυνόμενη απόσβεση των αναβαλλόμενων φορολογικών εκπτώσεων συνοδεύεται από ορισμένα δυσμενή κίνητρα που μπορεί να διαδραματίσουν ακόμη ρόλο στην εξαιρετική αύξηση των δανείων που εκτυλίσσεται αυτή τη στιγμή στην Ελλάδα. Αλλά αυτό μένει να φανεί εν ευθέτω χρόνω.

Εκκαθάριση ποιότητας περιουσιακών στοιχείων

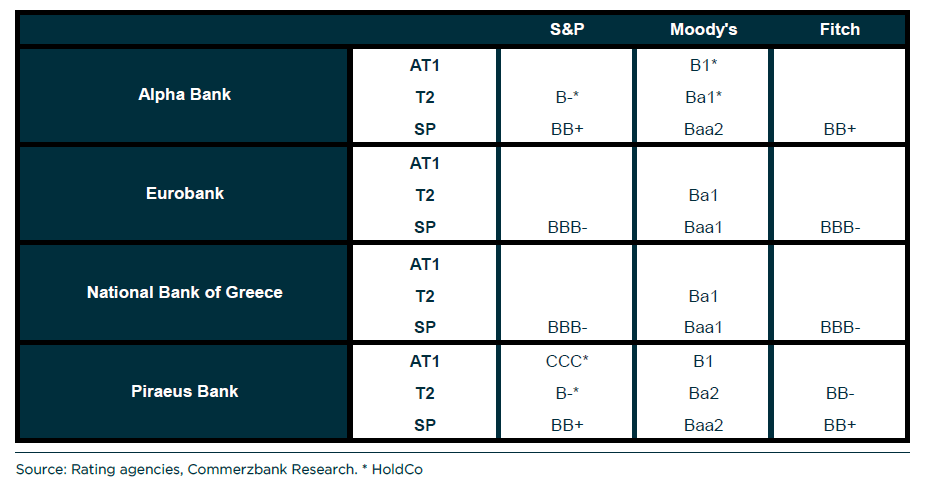

Μετά τις θετικές κινήσεις αξιολόγησης της Moody’s τον Μάρτιο, η Fitch αναβάθμισε την Εθνική Τράπεζα σε επενδυτική βαθμίδα, ενώ ανέβασε επίσης την Alpha Bank και την Πειραιώς μία ακόμη βαθμίδα θετική προοπτική.

Περαιτέρω αναβαθμίσεις της αξιολόγησης, τουλάχιστον για τη Eurobank και την Εθνική Τράπεζα, πιθανότατα θα εξαρτηθούν από μια άλλη αναβάθμιση του ελληνικού δημοσίου, σύμφωνα με την Commerzbank.

Αυτό σημαίνει ότι τα ανώτερα προνομιούχα ομόλογα (SP) της Eurobank και της Εθνικής Τράπεζας (ΕΤΕ), διαθέτουν πλέον αξιολογήσεις επενδυτικής βαθμίδας και από τους τρεις μεγαλύτερους οίκους αξιολόγησης. Η Τράπεζα Πειραιώς και η Alpha Bank έχουν θετικές προοπτικές αξιολόγησης από τους Moody’s και Fitch, υποδεικνύοντας πιθανή γρήγορη αναβάθμιση στην κατηγορία επενδυτικής βαθμίδας.

Ενώ η ανοδική τάση της αξιολόγησης του δημοσίου ήταν εν μέρει προϋπόθεση για αυτές τις αναβαθμίσεις, αντικατοπτρίζουν επίσης μια εντυπωσιακότατη ανάκαμψη της κερδοφορίας και της ποιότητας του ενεργητικού των ελληνικών τραπεζών, αναφέρει η Commerzbank.

Η κερδοφορία φαίνεται να έρχεται φυσικά σε πολλές τράπεζες της Νότιας Ευρώπης στην τρέχουσα περίοδο υψηλότερων επιτοκίων, ισχυρής οικονομικής ανάπτυξης και υψηλής πιστωτικής ζήτησης από έναν επιχειρηματικό τομέα με απομόχλευση σε συνδυασμό με την επικείμενη, προς το παρόν, γεωπολιτική αβεβαιότητα που υποστηρίζει την αστάθεια και τον προσεκτικό δανεισμό. Ωστόσο, η πορεία της ποιότητας του ενεργητικού για τις ελληνικές τράπεζες δεν ήταν παρά εξαιρετική, αναφέρει η γερμανική τράπεζα.

Προβληματικά στοιχεία

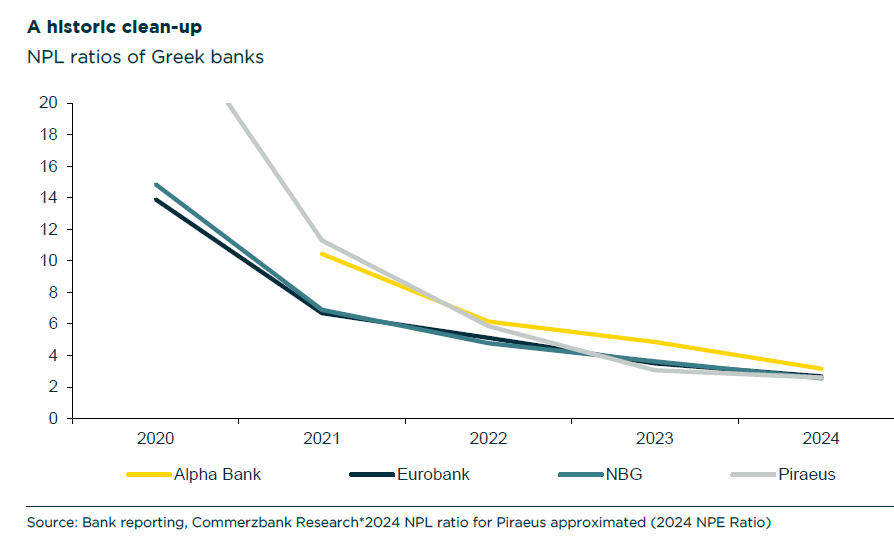

Οι ελληνικές τράπεζες έχουν ολοκληρώσει μια μεγάλη εκκαθάριση των ισολογισμών τους τα τελευταία 10 χρόνια. Ενώ ο μέσος δείκτης NPLs των ελληνικών τραπεζών είναι στο 3,3% παραμένει πάνω από τον μέσο όρο του 1,8% των ευρωπαϊκών τραπεζών, υποχώρησε από το 50% τα χρόνια μετά την ελληνική κρίση χρέους. Αυτό οφείλεται εν μέρει στο πρόγραμμα ελάφρυνσης περιουσιακών στοιχείων Ηρακλής που δημιούργησε η ελληνική κυβέρνηση, το οποίο επέτρεψε μαζικές πωλήσεις NPLs με την υποστήριξη κρατικών εγγυήσεων. Ωστόσο, η μαζική εταιρική απομόχλευση, ο συντηρητικός δανεισμός και ο εξαιρετικά ανεπτυγμένος αγωγός NPLs προς επενδυτές που ειδικεύονται στα ελληνικά NPLs είναι επιπλέον υποστηρικτικοί παράγοντες.

Οι εισροές νέων NPLs είναι πλέον σε πολύ χαμηλά επίπεδα. Οι τράπεζες φαίνονται ως επί το πλείστον άνετες με τη σταθεροποίηση των δεικτών μεταξύ 2% και 3%, με την Commerzbank αναμένει ότι η σημερινή πολύ ισχυρή αύξηση των δανείων θα οδηγήσει σε περαιτέρω μειώσεις, αν και σε πολύ χαμηλό βαθμό, με τους δείκτες NPLs να πλησιάζουν πιθανώς το 2% για λίγο. Ωστόσο, η αύξηση των δανείων πιθανότατα θα επηρεάσει τη μελλοντική αναλογία.

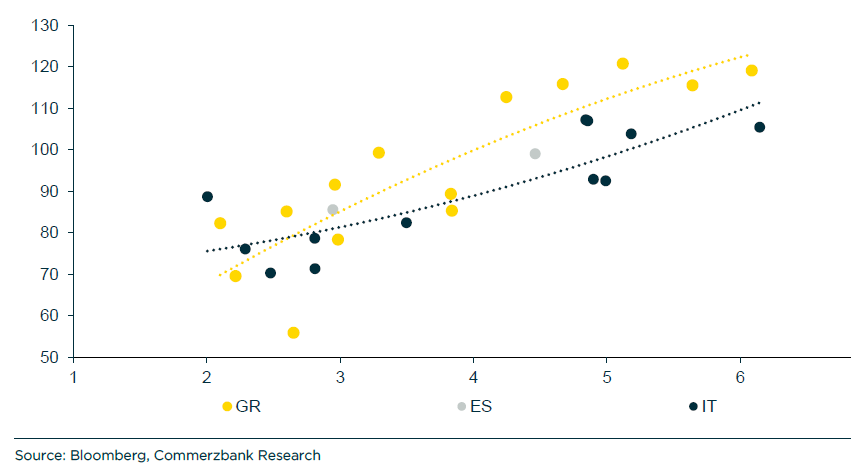

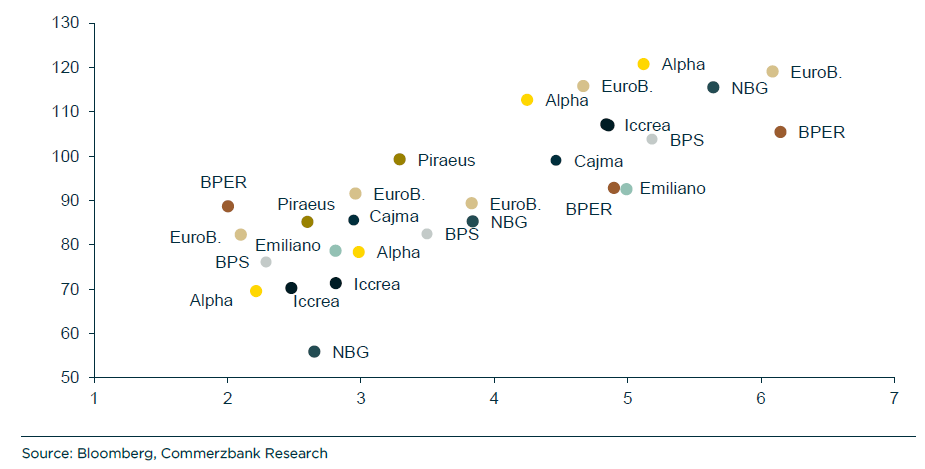

Με πολλούς διαχειριστές χαρτοφυλακίου στη διαδικασία αποκατάστασης της κάλυψης πλέον των ελληνικών τραπεζών και με σαφή τροχιά αξιολόγησης, η σύγκλιση των spreads ήταν μπροστά από τις αναβαθμίσεις. Τα ελληνικά spread συγκλίνουν προς τους ευρύτερους κλάδους της Ιταλίας και της Ισπανίας.

Ωστόσο, υπάρχουν δύο διαρθρωτικές τάσεις που πρέπει να ληφθούν υπόψη, κατά την Commerzbank.

Ποιότητα κεφαλαίου: Η εκτίμηση της Commerzbank για το σχέδιο επιτάχυνσης DTC

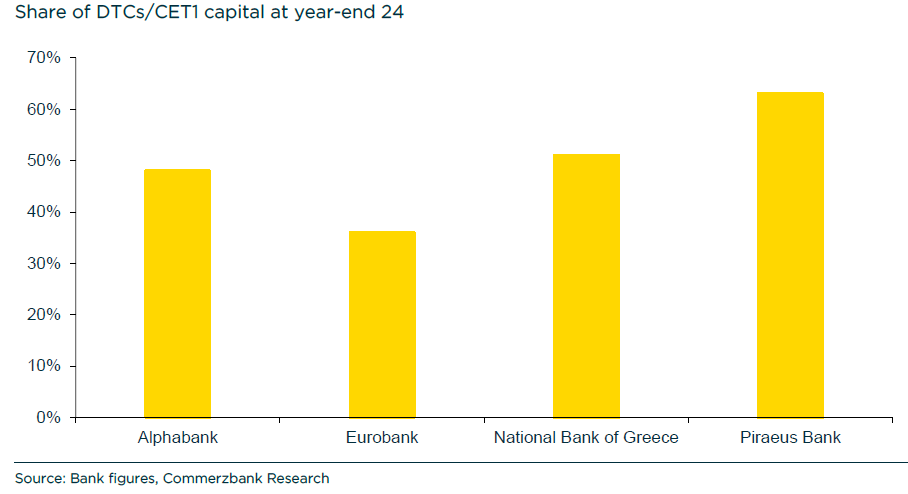

Το υψηλό μερίδιο των αναβαλλόμενων πιστώσεων φόρου (DTC) σε σχέση με το συνολικό κεφάλαιο CET1 παραμένει μια συνεχής ανησυχία για τους επενδυτές στις ελληνικές τράπεζες.

Το μερίδιο των DTC στο κεφάλαιο CET1 παραμένει ιδιαίτερα οξύ για την Τράπεζα Πειραιώς, ωστόσο, η τράπεζα αναμένει ότι αυτό θα μειωθεί σε λιγότερο από 25% έως το 2028.

Οι συμβατικές αναβαλλόμενες φορολογικές απαιτήσεις (DTA) συνήθως αφαιρούνται από το CET1 στο CRR καθώς χάνουν την αξία τους, υπονομεύοντας ουσιαστικά τη λειτουργία απορρόφησης ζημιών και προστασίας για χρέη σε περίπτωση αφερεγγυότητας.

Ωστόσο, οι DTC που δεν βασίζονται σε μελλοντικά κέρδη σταθμίζονται βάσει κινδύνου κατά 100% αντί να αφαιρούνται από το κεφάλαιο CET1, καθώς μπορούν να χρησιμοποιηθούν για τον άμεσο συμψηφισμό των αρνητικών αποτελεσμάτων όπου αυτό πραγματοποιηθεί.

Όταν η τράπεζα πραγματοποιεί ζημίες, ένα μέρος των DTC ανάλογο με το τρέχον μερίδιο του κεφαλαίου τους μετατρέπεται σε μετοχικό κεφάλαιο, πράγμα που σημαίνει ότι εάν εξαλειφόταν το CET1, θα προέκυπτε αξίωση κατά της ελληνικής κυβέρνησης για ανάλογη εισφορά κεφαλαίου.

Αν και αυτό παρουσιάζει μια σημαντική αναβάθμιση σε σύγκριση με τις τακτικές DTA, και ένα κομμάτι νομικής προσομοίωσης ακραίων καταστάσεων για το πλαίσιο κρατικών ενισχύσεων της ΕΕ, οι ανησυχίες για την ποιότητα του κεφαλαίου εξακολουθούν να παραμένουν.

Πρώτον, η κυβέρνηση μπορεί να μην τιμήσει τέτοιες αξιώσεις εάν πραγματοποιηθούν σημαντικές ζημίες και δεύτερον το χρονοδιάγραμμα απόσβεσης των DTC σημαίνει ότι δεν έχουν τη διαρκή προστασία που παρέχεται από άλλα κεφαλαιακά μέσα.

Στα τέλη του περασμένου έτους, οι ελληνικές τράπεζες διαπραγματεύτηκαν μια ταχεία απόσβεση των DTC πέρα από το κανονικό τους χρονοδιάγραμμα με τον SSM, με αντάλλαγμα την άδεια να αυξήσουν τη διανομή των κερδών τους. Βάσει της συμφωνίας, οι DTC θα αποσβένονταν από τον ισολογισμό με το κανονικό επιτόκιο βάσει του λογιστικού πλαισίου. Ωστόσο, επιπλέον αυτού, οι ελληνικές τράπεζες θα πρέπει να αφαιρούν το 29% του ποσού πληρωμής των κερδών τους σε κάθε δεδομένο έτος.

Αυτό σημαίνει ότι τα DTC όλων των ελληνικών τραπεζών θα έχουν είτε αποσβεστεί είτε σχεδόν πλήρως μηδενιστεί από το κεφάλαιο μέχρι το 2032, μια σημαντική επιτάχυνση από το αρχικό χρονοδιάγραμμα που θα μπορούσε να διαρκέσει μέχρι τη δεκαετία του 2040 για ορισμένες τράπεζες.

Η επιτάχυνση αποθαρρύνει ενεργά τις διανομές κεφαλαίων, πράγμα που σημαίνει ότι οι ελληνικές τράπεζες μπορεί να κινούνται πάνω από τους δείκτες CET1 που ιδανικά θα ήθελαν να διατηρήσουν. Φυσικά, από πιστωτική σκοπιά, είναι επιθυμητό το υπερβολικό κεφάλαιο.

Πώς μπορεί να χρησιμοποιηθεί

Το θετικό βέβαια είναι να χρησιμοποιείται το πλεονάζον κεφάλαιο. Και κατά την Commerzbank, οι εξαγορές είναι μια πιθανή χρήση.

Η Πειραιώς οδεύει προς την απόκτηση της Εθνικής Ασφαλιστικής, η οποία θα επηρεάσει τον δείκτη CET1 κατά 2%. Η ενσωμάτωση της Ελληνικής Τράπεζας από τη Eurobank θα μειώσει επίσης τον δείκτη CET1 της τελευταίας κατά 2%. Η πιο πρόσφατα ανακοινωθείσα απόκτηση περιουσιακών στοιχείων της Astrobank θα μειώσει τον δείκτη CET1 της Alpha Bank κατά 40 μονάδες βάσης. Συνολικά, η ενοποίηση σπάνια είναι πιστωτικά αρνητική για μια τραπεζική αγορά.

Ωστόσο, οι κίνδυνοι εκτέλεσης μπορεί να προκύψουν ειδικά όταν το σκεπτικό για τις συγχωνεύσεις γίνεται υπό συνθήκες αφθονίας κεφαλαίου και σπανιότητας στόχων απόκτησης. Αν και η τρέχουσα ζωηρή δραστηριότητα συγχωνεύσεων και εξαγορών θα ήταν ένας φυσικός προάγγελος, φαίνεται να παραμένει λογική και όχι αυτοσκοπός προς το παρόν.

Η άλλη πιθανή χρήση πλεονάζοντος κεφαλαίου είναι, φυσικά, η ανάπτυξη δανεισμού. Το σύστημα επιτάχυνσης DTC μειώνει σιωπηρά το κόστος ευκαιρίας του δανεισμού καθώς η εναλλακτική λύση, η διανομή, συνοδεύεται από πρόσθετη εποπτική κεφαλαιακή ποινή 29%.

Οι τράπεζες που περιορίζονται έτσι, θα μπορούσαν θεωρητικά να δοθούν κίνητρα να αναλαμβάνουν νέες εργασίες με προσαρμοσμένα ακαθάριστα περιθώρια δανεισμού κάτω από το μέσο σταθμισμένο κόστος κεφαλαίου τους. Αυτό οφείλεται στο γεγονός ότι η διανομή θα αύξανε σιωπηρά το κόστος χρηματοδότησης στο υπόλοιπο χαρτοφυλακίου δανείων των τραπεζών.

Αυτό θα μπορούσε να δώσει κίνητρο για την επιτάχυνση του δανεισμού με χαμηλό περιθώριο κέρδους, ιδίως για τις πιο επικίνδυνες κατηγορίες δανείων που υπόκεινται σε υψηλότερους συντελεστές στάθμισης κινδύνου, όπως τα μη εξασφαλισμένα εταιρικά δάνεια, εξηγεί η Commerzbank.

Ποιότητα αύξησης του δανείου – Το αυγό ή η κότα;

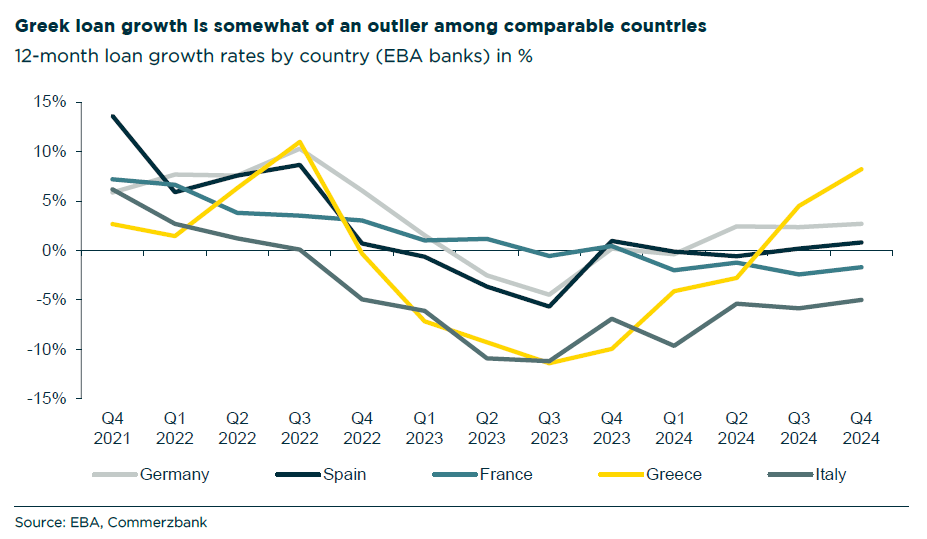

Η ισχυρή δυναμική των δανείων στην Ελλάδα απαιτεί κάποια προσοχή προκειμένου να διαπιστωθεί εάν η έκτακτη αύξηση των δανείων που είδαμε πέρυσι είναι καθαρά αντανάκλαση της υποκείμενης ζήτησης δανείων. Η αντίθεση φυσικά θα ήταν ότι οι ελληνικές τράπεζες οδηγούνται σε μια κούρσα δανεισμού περιθωρίου που θα μπορούσε να επηρεάσει τη μελλοντική κερδοφορία και το κόστος κινδύνου.

Κατά τη διάρκεια του 2024, η αύξηση των ελληνικών δανείων αποσυνδέθηκε κάπως από τον ευρωπαϊκό μέσο όρο, φθάνοντας στο 8,2% για ολόκληρο το έτος 2024. Η τροχιά αντανακλά σε μεγάλο βαθμό τον κύκλο των επιτοκίων στην Ευρώπη.

Η υποκείμενη οικονομική ανάκαμψη ήταν σίγουρα ισχυρή στην Ελλάδα το 2024, ωστόσο, η συνολική ανάπτυξη ήταν πολύ χαμηλότερη από αυτή της Ισπανίας. Και αυτό διότι η ελληνική οικονομία που στηρίζεται περισσότερο στις υπηρεσίες (τουρισμό) φαίνεται επίσης πιο απομονωμένη από πιθανούς εμπορικούς πολέμους.

Έτσι, όπως και σε άλλες χώρες της Νότιας Ευρώπης, η αύξηση των δανείων καθοδηγείται σχεδόν αποκλειστικά από τις επιχειρήσεις, οι οποίες αναδύονται ξανά από μια δεκαετία απομόχλευσης όπου οι τράπεζες επικεντρώνονταν σε μεγάλο βαθμό στον καθαρισμό του ισολογισμού τους και στον συντηρητικό δανεισμό.

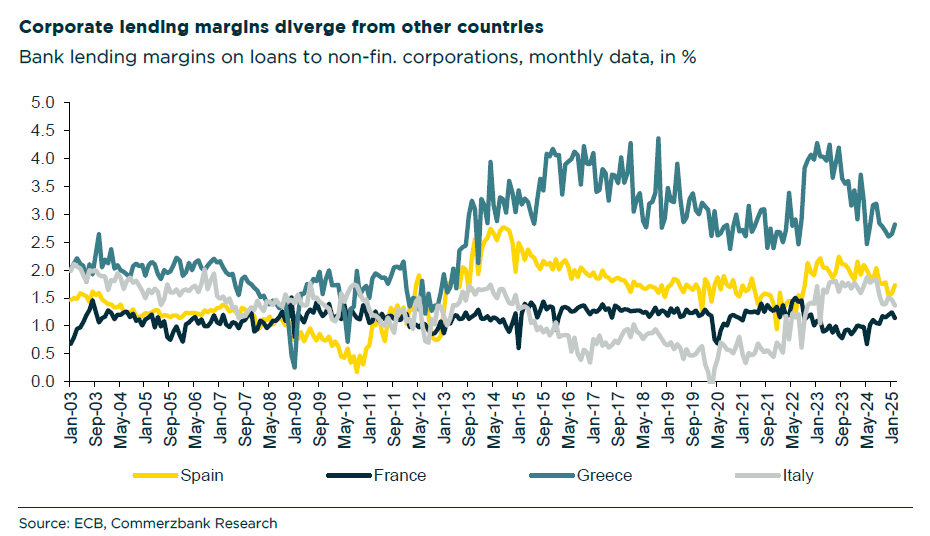

Εξετάζοντας πιο άμεσα τα εταιρικά περιθώρια δανεισμού, η Commerzbank διαπιστώνει μια σαφή μείωση τα τελευταία δύο χρόνια, η οποία είναι σημαντική. Αφενός, η διαρκής οικονομική ανάπτυξη και η σύγκλιση της βαθμολογίας του εταιρικού τομέα προς τον ευρωπαϊκό μέσο όρο, αλλά κυρίως η ολοκλήρωση της εκκαθάρισης του ισολογισμού, θα δικαιολογούσε έναν βαθμό σύγκλισης περιθωρίου. Η αύξηση του περιθωρίου στην αντίδραση σε υψηλότερα επιτόκια το 2022 φαίνεται επίσης να ήταν ιδιαίτερα σοβαρή.

Ωστόσο, η τάση είναι έντονη. Είναι μια τάση που αξίζει να παρατηρηθεί και θα μπορούσε να εξελιχθεί σε πιστωτικά αρνητικό γεγονός εάν η ζήτηση δανείων επιβραδυνθεί σημαντικά, αλλά οι τράπεζες δεν καταφέρουν να σταθεροποιήσουν τα περιθώρια δανεισμού σε επαρκές επίπεδο.

Το κεφαλαιακό κίνητρο για οργανική ανάπτυξη που προκύπτει από την επιτάχυνση της απόσβεσης των DTC μπορεί να καταστήσει πιο δύσκολο για τις ελληνικές τράπεζες να αποκαταστήσουν την πειθαρχία στην αγορά εάν επιβραδυνθεί η ζήτηση δανείων. Η βραδύτερη δυναμική των δανείων θα μπορούσε επίσης να αυξήσει την πίεση για ανθυγιεινή ανόργανη ανάπτυξη εάν οι στόχοι είναι σπάνιοι.

Τέλος, θα πρέπει να ληφθεί υπόψη ότι η αύξηση των δανείων μπορεί να επηρεάσει τους δείκτες ποιότητας του ενεργητικού. Αν και η μείωση των NPLs ήταν εντυπωσιακή, δεν θα ήταν εύκολο το συμπέρασμα ότι η ποιότητα του ενεργητικού και το κόστος κινδύνου στην ελληνική τραπεζική αγορά είναι πιθανό να ευθυγραμμιστούν με τις πιο ανεπτυγμένες ευρωπαϊκές βασικές αγορές μεσοπρόθεσμα.

Περισσότερο Μαραθώνιος παρά μάχη των Θερμοπυλών

Προς το παρόν, η άποψη της Commerzbank παραμένει θετική. Αν και θα χρειαστούν άλλα 3-5 χρόνια έως ότου αφαιρεθούν τα περισσότερα DTC από τους ελληνικούς δείκτες CET1, η οικονομική ανάκαμψη και η ζήτηση δανείων συνεχίζουν να παρέχουν ευκαιρίες για οργανική ανάπτυξη δανεισμού.

Ωστόσο, η Commerzbank επισημαίνει ότι θα ήθελε να δει την τάση αύξησης των δανείων να συγκλίνει κάπως με άλλες ευρωπαϊκές αγορές. Εάν μεμονωμένες τράπεζες αναπτύσσονται σταθερά ταχύτερα από την αγορά, αυτό μπορεί επίσης να απαιτεί κάποια προσοχή.

Latest News

Ελλάκτωρ: Τελευταία πράξη για το call option αγοράς των μετοχών της Motor Oil

Η Ελλάκτωρ ανακοίνωσε πώς η Reggeborgh μέχρι τις 18 Απριλίου θα αποκτήσει και το τελευταίο πακέτο μετοχών της Motor Oil σε προσυμφωνημένη τιμή

Κάλυψη ανταλλάξιμων ομολογιών θυγατρικών της Fairfax ανακοίνωσε η Metlen

Οι ανταλλάξιμες ομολογίες αντιστοιχούν σε 1.875.000 μετοχές από θυγατρικές της Fairfax όπως ανακοινώνει η Metlen

Πιθανές αλλαγές στις πτήσεις από την Aegean λόγω της απεργίας στις 9 Απριλίου

Η AEGEAN και η Olympic Air ενημερώνουν για τροποποιήσεις πτήσεων την Τετάρτη 9 Απριλίου 025 ό λόγω της πιθανής συμμετοχής των ελεγκτών εναέριας κυκλοφορίας στην απεργία

Folli Follie: Αθωώθηκαν Χαράλαμπος Γκότσης και Τζώρτζης Κουτσολιούτσος

Ο Τζώρτζης Κουτσολιούτσος εκτίει την πρωτόδικη ποινή του για τη βασική υπόθεση της Folli Follie - Η εκδίκαση για την καθυστερημένη αναστολή διαπραγμάτευσης των μετοχών της εταιρείας, τον Μάιο του 2018

myAADEapp: Διαθέσιμη η εφαρμογή και για επιχειρήσεις

Ποιες δυνατότητες θα έχουν πλέον οι επιχειρήσεις μέσω της εφαρμογής myAADEapp

Ο ΣΕΒ υποδέχθηκε τους τραπεζίτες - Τι είπαν για δάνεια και επενδύσεις

Συνεδρίασε την Τετάρτη 2 Απριλίου, το Γενικό Συμβούλιο του ΣΕΒ με θέμα την πρόσβαση των επιχειρήσεων σε χρηματοδότηση

Η MSCOMM στην BEYOND 2025

Στο πλαίσιο της έκθεσης, η MSCOMM συμμετέχει ενεργά στις συζητήσεις για την Τεχνητή Νοημοσύνη, τον ψηφιακό μετασχηματισμό και τις αναδυόμενες τεχνολογίες

Premia: Αύξηση εσόδων και adjusted EBITDA κατά 18% το 2024 - Μέρισμα 0,03 ευρώ/μετοχή

Tο διοικητικό συμβούλιο της Premia αποφάσισε να εισηγηθεί στην ετήσια τακτική γενική συνέλευση των μετόχων τη διανομή μερίσματος ύψους 0,03 ευρώ ανά μετοχή

Η ευκαιρία της Ελλάδας στη σκιά των δασμών Τραμπ – Τι «βλέπει» η PwC

«Το ελατήριο της Ελλάδας δεν έχει εξαντληθεί», λένε στελέχη της PwC – Ζητούμενο η αξιοποίηση των ευκαιριών παρά τους δασμούς Τραμπ – Προς νέο ρεκόρ εξαγορών το 2025

Όλοι οι μεγάλοι hyperscalers στο… πιάτο της ΔΕΗ - Το σχέδιο Στάσση για βιώσιμη ανάπτυξη στη Δ. Μακεδονία

Η ΔΕΗ αλλάζει τη Δυτική Μακεδονία μέσω του νέου της επενδυτικού πλάνου και συγχρόνως βάζει την Ελλάδα στον παγκόσμιο χάρτη των AI data centers