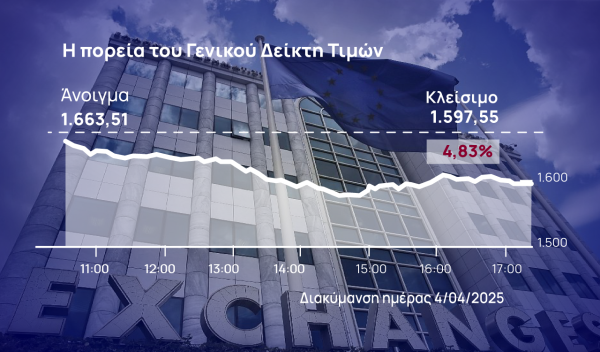

Σε χαμηλά σχεδόν ενός μήνα προσγειώθηκε αυτήν την εβδομάδα το χρηματιστήριο Αθηνών, αρχίζοντας το δεύτερο τρίμηνο του έτους με τον χειρότερο δυνατό τρόπο, στη σκιά των δασμών που «μοίρασε» ο Αμερικανός πρόεδρος σχεδόν σε όλο τον κόσμο.

Μόλις μία εβδομάδα πριν από τη μεγάλη ανακοίνωση που περιμένει η ελληνική αγορά από τον οίκο FTSE Russell (8/4), η προσγείωση σε μια νέα πραγματικότητα έφτασε στο χειρότερο δυνατό timing.

Ήταν η εβδομάδα που η πλειονότητα της αγοράς ανέμενε να ενταθούν οι εισροές, καθώς το σενάριο να λάβει την τελική ημερομηνία της αναβάθμισής της στις αναπτυγμένες αγορές ήταν ορατό.

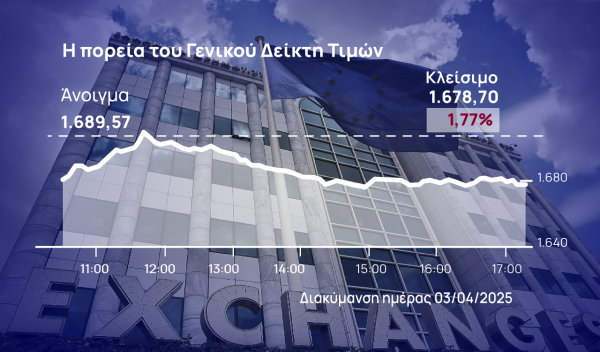

Αυτή λοιπόν την εβδομάδα, κι ενώ οι εισροές του Μαρτίου (δεν έχουν ανακοινωθεί ακόμη τα επίσημα στοιχεία) έδειχναν ότι η αγορά προεξοφλούσε το θετικό σενάριο, ένα παγκόσμιο sell off χτύπησε τη Λ. Αθηνών. Από τα τοπικά (και πολυετή) υψηλά των 1.746 μονάδων (27/3), η προσγείωση ήταν απότομη.

Πάνω από 100 μονάδες η «ζημιά» των πρώτων ημερών των δασμών και έπεται και συνέχεια, όσο η αβεβαιότητα κυριεύει τα μεγάλα «πορτοφόλια».

Πλέον, αυτό που μένει να φανεί είναι εάν η βίαιη πτώση του ΧΑ είναι μέρος της bull market, κατά την οποία οι διορθώσεις είναι μεγάλες και γρήγορες, ή είναι η αρχή μιας μεγαλύτερης κίνησης που θα αναιρέσει την πρόοδο που έχει κάνει η αγορά το τελευταίο τετράμηνο. Η διεθνής αβεβαιότητα σίγουρα δεν βοηθά για μια πιο ασφαλή εκτίμηση, εντούτοις το μεγάλο τεστ θα δοθεί σίγουρα μέσα στον Απρίλιο.

Ποια θα είναι η συνέχεια

Όπως εξηγούν οι περισσότεροι εγχώριοι αναλυτές, η εικόνα αυτής της εβδομάδας ήταν περισσότερο απόρροια του μεγάλου προηγηθέν ράλι και της διεθνούς αβεβαιότητας και λιγότερο μιας ενδεχόμενης αποσάθρωσης των θεμελιωδών ή των προοπτικών.

Άλλωστε, δεν γίνεται να είναι κάθε τρίμηνο τόσο δυνατό όσο αυτό που μόλις ολοκληρώθηκε στη Λ. Αθηνών, γι’ αυτό και στο «worst-case scenario» οι άμυνες πρέπει να λειτουργήσουν. Και για να λειτουργήσουν, πρέπει να ανοίξει η «βεντάλια» του αγοραστικού ενδιαφέροντος με ενεργότερη συμμετοχή μη-τραπεζικών τίτλων, οι οποίοι εξέδωσαν μεν εξαιρετικά αποτελέσματα και δικαιολογούν την άνετη πληρωμή μερίσματος.

Διότι στην τελική γραμμή, η επίπτωση των δασμών στις ελληνικές εισηγμένες είναι τέτοια που είναι εφικτό να βρεθούν αντισταθμίσεις σε εύλογο χρονικό διάστημα. Χωρίς να συνυπολογίζεται επίσης και ο θετικός αντίκτυπος, είτε από την πτώση των τιμών του πετρελαίου (πχ Aegean), είτε από την άνοδο των τιμών των μετάλλων (πχ Metlen), που θα ωφελήσουν αρκετές εισηγμένες, παρά την αβεβαιότητα.

Παρόλα αυτά, η Optima Bank συγκέντρωσε σε μόλις τέσσερις εισηγμένες την ούτως ή άλλως περιορισμένη έκθεση στην αμερικανική αγορά. Ειδικότερα, εντόπισε τις εξής περιπτώσεις:

– Το τμήμα αλουμινίου της ElvalHalcor το 2024 είχε περίπου 5% έκθεση σε πωλήσεις στο σύνολο της αμερικανικής ηπείρου, Βορρά και Νότο (συμπεριλαμβανομένων των ΗΠΑ) το 2024.

– Η Cenergy είχε έκθεση 2,5% των πωλήσεων του Ομίλου στην Αμερική (Βόρεια και Νότια) μέσω του τμήματος χαλυβδοσωλήνων της

– Ο βασικός δασμός 10% στις εξαγωγές τσιμέντου της Τιτάν (περίπου 1,5 τόνοι) στις ΗΠΑ, η οποία όμως είναι ελλειμματική αγορά, θα μπορούσε να αυξήσει τις τιμές προς όφελος του Τιτάν

– Οι εξαγωγές της Motor Oil στις ΗΠΑ ήταν περίπου 660.000 ευρώ, η συντριπτική πλειονότητα των οποίων στο Αμερικανικό Ναυτικό το οποίο απαλλάσσεται από δασμούς, επομένως η Optima Bank δεν βλέπει καμία επίπτωση σε αυτό το μέτωπο.

Έμμεσες επιπτώσεις

Τα παραπάνω δεν σημαίνουν ότι δεν υπάρχουν έμμεσες επιπτώσεις, αν και ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας δήλωσε σε συνέντευξή του στο Bloomberg News ότι ο άμεσος αντίκτυπος των αμερικανικών δασμών θα είναι περιορισμένος για την Ελλάδα, δεδομένου ότι οι εξαγωγές προς τις ΗΠΑ ανέρχονται στο 4,5% των συνολικών εξαγωγών της χώρας. Ωστόσο, η ελληνική οικονομία θα επηρεαστεί έμμεσα από τον αρνητικό αντίκτυπο των δασμών στην αύξηση του ΑΕΠ της ευρωζώνης (που αναμένεται περίπου στο 0,3%-0,4% το πρώτο έτος).

Δηλαδή ο δυνητικός καθοδικός κίνδυνος είναι από την επιβράδυνση των οικονομιών της ΕΕ, που θα μπορούσε επίσης να επηρεάσει αρνητικά τις ελληνικές εξαγωγές προς την ΕΕ (που είναι ο μεγαλύτερος εμπορικός εταίρος) αλλά και τις εισερχόμενες τουριστικές ροές.

Υπενθυμίζεται εδώ ότι σύμφωνα με την Τράπεζα της Ελλάδος, οι ταξιδιωτικές εισπράξεις από τις ΗΠΑ ανήλθαν σε 1,58 δισ. ευρώ (+15% σε ετήσια βάση) ή 7,3% των συνολικών ταξιδιωτικών εισπράξεων το 2024, ενώ οι ελληνικές εξαγωγές προς τις ΗΠΑ ανήλθαν σε 2,4 δισ. ευρώ το 2024, με βάση τα στοιχεία της ΕΛΣΤΑΤ.

Latest News

Συνεχίζεται ο καταποντισμός στις παγκόσμιες αγορές - Σε bear market ο Nasdaq, έχασε πάνω από 2.000 μονάδες ο Dow

Οι επενδυτές στράφηκαν ξανά σε ομόλογα εν μέσω «καταιγίδας» πωλήσεων - Πτώση 5,8% στον S&P - Η εικόνα στις παγκόσμιες αγορές

Βουτιά 8% έφερε στο ΧΑ ο Απρίλιος και ο... Τραμπ

Η ελληνική αγορά ακολούθησε το σοκ της επιβολής των «αμοιβαίων» δασμών από την αμερικανική κυβέρνηση όπως και όλες οι Ευρωπαϊκές αγορές

Σφοδρό sell off στο Χρηματιστήριο Αθηνών με καταιγισμό εντολών

Στο χρηματιστήριο Αθηνών αυτήν την ώρα, ο γενικός δείκτης οδεύει πλέον με μεγάλη συναλλακτική ταχύτητα προς τα χαμηλά ενός μήνα

Συνεχίζεται η ελεύθερη πτώση στο ΧΑ, αναζητά φρένο στις 1.650 μονάδες

Ο γενικός δείκτης στο Χρηματιστήριο Αθηνών χάνει σήμερα και τις 1.650 μονάδες,

Παγκόσμια καθίζηση έφεραν οι δασμοί Τραμπ στις αγορές - 1.600 μονάδες κάτω ο Dow, η χειρότερη μέρα από το 2020 για S&P 500

Οι αγορές καθολικά κινήθηκαν καθοδικά μετά την ανακοίνωση των σαρωτικών ανταποδοτικών δασμών - Σε bear market οι αμερικανικές smallcaps

Πλαγιοκόπησαν (και) το ΧΑ οι δασμοί Τραμπ - Μαζικές οι πωλήσεις σε όλο το ταμπλό

Η πίεση της αβεβαιότητας ήταν τέτοια που το ΧΑ δεν μπόρεσε να κρατήσει τη ζώνη των 1.700 μονάδων

«Λυγίζει» και πάλι υπό τη διεθνή αβεβαιότητα το ΧΑ

Το ΧΑ δεν μπόρεσε να κρατήσει την προσπάθεια αντίδρασης που εκδήλωσε λίγο πριν τις 12 το μεσημέρι

Σβήνει τις απώλειες το ΧΑ, ισχυρές στηρίξεις από Coca Cola, Metlen

Η ελληνική αγορά φαίνεται να μπορεί να διαφοροποιηθεί από το παγκόσμιο sell off που πυροδότησε το δασμολογικό τσουνάμι του Αμερικανού προέδρου

Βράχος η Coca Cola συγκρατεί τη βουτιά του ΧΑ

Τα περιθώρια της πτώσης, χωρίς να κινδυνεύσει η μεσομακροπρόθεσμη τάση του ΧΑ, είναι έως τις 1.660 μονάδες

Ο «καυτός» Απρίλιος του Χρηματιστηρίου… reality check της bull market

Η αναβάθμιση της ελληνικής οικονομίας σε επενδυτική βαθμίδα από τη Moody’s στις 14 Μαρτίου επιτάχυνε μια τάση που φαινόταν κατά τη διάρκεια των ημερών που προηγήθηκαν