![Βρετανία: Το σοκ της πληρωμής των στεγαστικών της πανδημίας επιβαρύνει τους Βρετανούς καταναλωτές [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_housing72.png)

Θα είναι μια έντονη χρονιά για τον κλάδο των στεγαστικών δανείων στη Βρετανία, σύμφωνα με δημοσίευμα των FT. Κι αυτό γιατί περισσότερα από ένα εκατομμύριο νοικοκυριά θα υποστούν ένα σοβαρό σοκ πληρωμών, καθώς θα αναχρηματοδοτήσουν δάνεια που έλαβαν με τα χαμηλότερα επιτόκια κατά τη διάρκεια της πανδημίας του κορονοϊού. Οι τράπεζες θα είναι σε θέση να απορροφήσουν τον αντίκτυπο χωρίς μεγάλη ζημιά- η υπόλοιπη οικονομία μπορεί να το δεχτεί δυσκολότερα.

Σύμφωνα με το Γραφείο Συμβούλων Στεγαστικών Δανείων (Mortgage Advice Bureau), έναν από τους μεγαλύτερους μεσίτες ενυπόθηκων δανείων του Ηνωμένου Βασιλείου, δάνεια αξίας 320 δισ. λιρών είναι πιθανό να χρειαστούν αναχρηματοδότηση το 2025. Ο μεγαλύτερος τροφοδότης θα είναι οι ιδιοκτήτες ακινήτων που δανείστηκαν κατά τη διάρκεια της πανδημικής έκρηξης της αγοράς ακινήτων και τώρα πλησιάζουν στο τέλος των πενταετών σταθερών όρων.

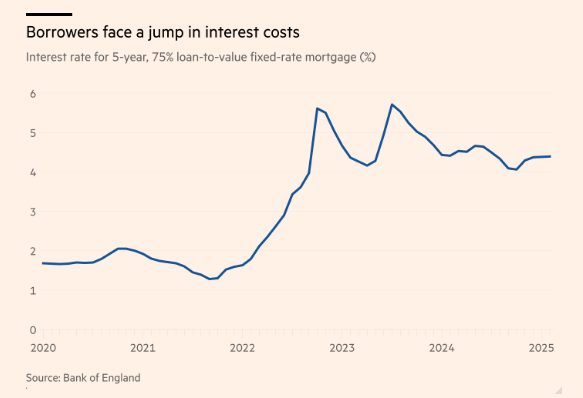

Βρετανία: Οι εκτιμήσεις της Τράπεζας της Αγγλίας

Πριν από πέντε χρόνια, το μέσο επιτόκιο για ένα πενταετές σταθερό στεγαστικό δάνειο με λόγο δανείου προς αξία 75% ήταν μόλις 1,7%, σύμφωνα με την Τράπεζα της Αγγλίας. Στο τέλος του φετινού Φεβρουαρίου, ήταν 4,39%.

Στην τελευταία της έκθεση για τη χρηματοπιστωτική σταθερότητα, η κεντρική τράπεζα εκτίμησε ότι, για τον τυπικό δανειολήπτη που θα μετακυλίσει ένα σταθερό επιτόκιο μέσα στα επόμενα δύο χρόνια, οι μηνιαίες αποπληρωμές θα αυξηθούν κατά 146 λίρες. Αυτό περιλαμβάνει μια μειοψηφία για την οποία οι αποπληρωμές θα μειωθούν – όπως για παράδειγμα όσοι έλαβαν βραχυπρόθεσμες προθεσμίες όταν τα επιτόκια των ενυπόθηκων δανείων αυξήθηκαν μετά τον μίνι προϋπολογισμό της Λιζ Τρας το 2022.

Οι περισσότεροι δανειολήπτες θα πρέπει να έχουν αρκετά χρήματα για να πληρώσουν τα υψηλότερα επιτόκια. Αυτό ελαχιστοποιεί τους κινδύνους από την άποψη της χρηματοπιστωτικής σταθερότητας: η BoE (Τράπεζα της Αγγλίας) ανακοίνωσε τον περασμένο Νοέμβριο ότι αναμένει ότι τα νοικοκυριά «θα παραμείνουν συνολικά ανθεκτικά», άποψη που επαναλήφθηκε πιο πρόσφατα από μεμονωμένες τράπεζες.

Περικοπές στην κατανάλωση

Τα κακά νέα είναι ότι αν οι άνθρωποι ξοδεύουν περισσότερα για τα στεγαστικά τους δάνεια, θα ξοδεύουν λιγότερα αλλού.

Η UKFinance, ένας εμπορικός οργανισμός, εκτιμά ότι υπάρχουν περίπου 3,7 εκατ. ενυπόθηκα δάνεια ορισμένου χρόνου που λήγουν το 2025 και το 2026.

Πολλαπλασιάζοντας αυτά με την εκτίμηση της BoE για αύξηση κατά 146 λίρες ανά επηρεαζόμενο νοικοκυριό, προκύπτουν 540 εκατ. λίρες σε επιπλέον μηνιαίες πληρωμές τόκων που θα καταβληθούν τα επόμενα δύο χρόνια. Αυτό ισοδυναμεί με περισσότερο από το 1% των συνολικών μηνιαίων δαπανών λιανικής πώλησης ή με τα μηνιαία έσοδα της εταιρείας Next.

Ο αντίκτυπος στις δαπάνες δεν θα είναι μονοσήμαντος – μια έρευνα της BoE το 2023 διαπίστωσε ότι μια αύξηση κατά 100 λίρες στις πληρωμές στεγαστικών δανείων οδηγεί σε μείωση κατά 50 λίρες σε άλλες δαπάνες. Η άνοδος των μισθών μπορεί επίσης να συμβάλει στην άμβλυνση του πλήγματος.

Αλλά αυτό έρχεται σε μια εποχή που οι καταναλωτές πρέπει ήδη να σφίξουν το ζωνάρι τους. Η αύξηση των λογαριασμών των νοικοκυριών και η εκτίναξη του κόστους των επιχειρήσεων έχουν οδηγήσει σε συζητήσεις για έναν « φρικτό Απρίλιο ». Οποιοδήποτε άλλο σοκ – όπως ένα μεγάλο πλήγμα από έναν εμπορικό πόλεμο – θα μπορούσε να μετατρέψει τον απαίσιο Απρίλιο σε ένα ολόκληρο καλοκαίρι θλίψης.

Latest News

Η ώρα της απάντησης της ΕΕ - Ποια αμερικανικά προϊόντα γίνονται στόχος δασμών

Η Κομισιόν θα προτείνει στα κράτη μέλη της ΕΕ έναν κατάλογο αμερικανικών προϊόντων στα οποία θα επιβληθούν πρόσθετοι δασμοί

Η δυσάρεστη έκπληξη για τη Wall Street - Ο Μπέσεντ είναι το «δεύτερο βιολί» στους δασμούς

H Wall Street Οι δασμοί διαμορφώθηκαν σε μεγάλο βαθμό από μια μικρή ομάδα εντός του στενού κύκλου του Τραμπ, με τις κρίσιμες αποφάσεις να λαμβάνονται την τελευταία στιγμή

Μεγάλοι CEO σπεύδουν στο Mar-a-Lago να επικαλεστούν την «κοινή λογική» του Τραμπ

Οι ηγέτες των Magnificent 7 έχασαν συνολικά 1,8 τρισ. δολ. σε 2 χρηματιστηριακές συνεδριάσεις

Λαγκάρντ: Η ΕΕ χρειάζεται δική της «Visa» και «Mastercard»

H πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ υποστήριξε ότι πρέπει να υπάρξει η χρηματοοικονομική ανεξαρτησία της Ευρώπης

Αμερικανικοί κολοσσοί αθλητικών ειδών μεγάλοι χαμένοι των δασμών Τραμπ

Οι δασμοί Τραμπ θα πλήξουν την αλυσίδα εφοδιασμού ακριβών αθλητικών παπουτσιών που κατασκευάζονται σε ασιατικές χώρες

Δασμοί Τραμπ: SOS από αμερικανικές επιχειρήσεις που δραστηριοποιούνται στο Βιετνάμ

Αμερικανικές και βιετναμέζικες επιχειρήσεις τονίζουν ότι οι δασμοί θα πλήξουν τη δραστηριότητά τους αλλά και τις διμερείς εμπορικές σχέσεις

FT: Ανεπίδεκτος μαθήσεως ο Τραμπ - Ο κανόνας των δασμών που δεν θέλει να μάθει

Αναλυτές και οικονομολόγοι εξηγούν ότι όταν επιβάλλονται δασμοί, αυτοί συνήθως μένουν για δεκαετίες – Τα τρανταχτά παραδείγματα που δεν έλαβε υπόψη του ο Ντόναλντ Τραμπ

Νέο μοντέλο ΑΙ λανσάρει η Meta - Όμως, το μεγαλύτερο και πιο ισχυρό μοντέλο δεν έχει κυκλοφορήσει ακόμα

Οι χρήστες μπορούν να δοκιμάσουν τα δύο μοντέλα Llama 4 που κυκλοφόρησαν πρόσφατα, στο WhatsApp, το Messenger, το Instagram Direct ή τον ιστότοπο Meta AI

ΗΠΑ: Οι δασμοί Τραμπ χτυπούν περισσότερο την αμερικανική οικονομία – Τι λένε οι αναλυτές

Με την επιβολή των δασμών, η κυβέρνηση των ΗΠΑ κινδυνεύει περισσότερο με ύφεση, απ΄ότι άλλες οικονομίες και είναι το μεγαλύτερο θύμα

Χοσέ Μανουέλ Κάμπα: «Μπροστά σε κατακερματισμό των παγκόσμιων αγορών»

«Είναι σημαντικό οι τράπεζες να είναι σε θέση να χρηματοδοτήσουν την οικονομία και οι δείκτες δείχνουν ότι έχουν δυνατότητα να το κάνουν», λέει στα «ΝΕΑ Σαββατοκύριακο» ο πρόεδρος της ΕΒΑ