![Δασμοί Τραμπ: Πώς οι επενδυτές μπορούν να ανταποκριθούν στην αναταραχή; [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/2025-04-02T215031Z_1105693786_RC2RPDAWF37N_RTRMADP_5_USA-TRUMP-TARIFFS.jpg)

Το March Madness στις ΗΠΑ αφορά ένα δημοφιλές εθνικό τουρνουά κολεγιακού μπάσκετ. Φέτος θα μπορούσατε να χρησιμοποιήσετε αυτό το παρατσούκλι για τις σκληρές εμπορικές πολιτικές που εκπορεύονται από τον Λευκό Οίκο των ΗΠΑ, σύμφωνα με δημοσίευμα των FT.

Η επίθεση του προέδρου Ντόναλντ Τραμπ στους εμπορικούς εταίρους του στις 2 Απριλίου έριξε τις παγκόσμιες τιμές των μετοχών και έκανε τους επενδυτές να σπεύσουν προς ασφαλή περιουσιακά στοιχεία, όπως τα κρατικά ομόλογα και ο χρυσός.

Μέχρι το απόγευμα της Παρασκευής, οι ανακοινώσεις του Λευκού Οίκου για τους δασμούς είχαν συμβάλει στο να εξαλειφθεί αξία περίπου 4,9 εκατ. δολαρίων από τις παγκόσμιες αγορές μετοχών, σύμφωνα με τον Dan Coatsworth, επενδυτικό αναλυτή της AJ Bell.

Η εστίαση στις αμερικανικές αγορές έχει κάποιο νόημα

Η μεταβλητότητα και τα χαρτοφυλάκια

Όλη αυτή η μεταβλητότητα συμπιέζει τα προσωπικά χαρτοφυλάκια και τα συνταξιοδοτικά ταμεία των περισσότερων ανθρώπων. Ακόμη χειρότερα, η απότομη πτώση του δολαρίου μετά την ανακοίνωση των δασμών προκάλεσε επιπλέον οδύνη στους επενδυτές με βάση τη στερλίνα ή το ευρώ.

«Οι πτώσεις της αγοράς και η αυξημένη μεταβλητότητα μπορεί να είναι ανησυχητικές, ιδίως όταν οι τίτλοι ενισχύουν την αβεβαιότητα», λέει ο Myron Jobson, ανώτερος αναλυτής προσωπικών οικονομικών στην πλατφόρμα λιανικής Interactive Investor. Αλλά λέει ότι οι επενδυτές θα πρέπει να «αντισταθούν στην παρόρμηση να προβούν σε σπασμωδικές αντιδράσεις», οι οποίες μπορούν να «κλειδώσουν τις απώλειες και να εκτροχιάσουν καλά σχεδιασμένα επενδυτικά προγράμματα».

Στην πλατφόρμα της Interactive Investor, πολλοί επενδυτές στο Ηνωμένο Βασίλειο αγόρασαν τη…βουτιά – η Nvidia ήταν η επένδυση με τις περισσότερες συναλλαγές αυτή την εβδομάδα, με 74% να αγοράζουν τη μετοχή και 26% να την πωλούν. Στη δεύτερη και τρίτη θέση αντίστοιχα ήταν η βρετανική εταιρεία κατασκευής κινητήρων Rolls-Royce (57% αγορές) και η Barclays (73% αγορές).

Οι αναγνώστες των FT θα μπορούσαν δικαίως να αναρωτηθούν αν έφτασε η ώρα να προσθέσουν στα δικά τους χαρτοφυλάκια μετοχών.

Αλλά αντί για την απάντηση, ξεκινήστε με την ερώτηση. Η αντίληψη του τέλους οποιασδήποτε κατάρρευσης των τιμών των μετοχών απαιτεί την οξυδέρκεια και την ταχύτητα ενός πεινασμένου γερακιού. Ρωτήστε αν τώρα είναι η κατάλληλη στιγμή για να αρχίσετε να συσσωρεύετε μετοχές ή όχι, κατανέμοντας τις αγορές σε μια χρονική περίοδο για να μετριάσετε τον κίνδυνο περαιτέρω απωλειών. Ποιες ενδείξεις μπορεί να υποδηλώνουν στροφή του κλίματος;

Δεδομένης της υψηλής συσχέτισης πολλών διεθνών χρηματιστηρίων με αυτά της Αμερική, και δεδομένου ότι οι περισσότεροι καταλύτες έχουν προέλθει από εκεί, η εστίαση στις αμερικανικές αγορές έχει κάποιο νόημα.

Κανείς δεν έχει σαφή εικόνα για το πώς οι όποιες αυξήσεις στις τιμές των εισαγωγών -σε έναν δασμολογικό πόλεμο- θα περάσουν στους καταναλωτές

Όταν τα κακά νέα είναι καλά…

Οι αγορές συχνά ακολουθούν αφηγήσεις, αρνητικές ή θετικές. Έτσι, η παρατήρηση όταν οι τιμές των τίτλων δεν αντιδρούν όπως αναμενόταν σε μια ισχυρή ανακοίνωση κερδών – ή σε χειρότερα από τα αναμενόμενα στοιχεία για τον πληθωρισμό – μπορεί να προσφέρει ενδείξεις για τη διάθεση της αγοράς.

Επί του παρόντος, η διάθεση είναι σαφώς κακή. Κανείς δεν έχει σαφή εικόνα για το πώς οι όποιες αυξήσεις στις τιμές των εισαγωγών -σε έναν δασμολογικό πόλεμο- θα περάσουν στους καταναλωτές. Αλλά ορισμένοι οικονομολόγοι έχουν παρουσιάσει κάποια ανησυχητικά στοιχεία σχετικά με το αποτέλεσμα.

Την Τετάρτη, ο Λευκός Οίκος ανακοίνωσε νέους εισαγωγικούς δασμούς που καλύπτουν περισσότερες από 100 χώρες και εδάφη. Τα ποσοστά αυτά κυμαίνονταν από 10% για αρκετές χώρες, συμπεριλαμβανομένου του Ηνωμένου Βασιλείου, μέχρι 49% για την Καμπότζη. Η Κίνα έλαβε ένα επιπλέον ποσοστό δασμών 34% πάνω από τους υπάρχοντες, ενώ η ΕΕ χτυπήθηκε με ποσοστό 20%.

Ένας ολοκληρωμένος εμπορικός πόλεμος, που θα κατέληγε σε dasmo;yw 25% στις εισαγωγές από κάθε εμπορικό εταίρο των ΗΠΑ, θα προκαλούσε πλήγμα 1,4 εκατ. δολαρίων στην παγκόσμια οικονομία, συμπεριλαμβανομένης της μείωσης κατά 2,5% του πραγματικού κατά κεφαλήν εισοδήματος των ΗΠΑ, σύμφωνα με εκτιμήσεις οικονομολόγων του βρετανικού Πανεπιστημίου Aston που έγιναν πριν από την ανακοίνωση των δασμών.

Αλλά οι επενδύσεις έχουν να κάνουν τόσο με την ψυχολογία όσο και με τα θεμελιώδη μεγέθη. Ναι, η κατανόηση όλων των σημαντικών πραγμάτων, όπως η αύξηση των εταιρικών κερδών, ο πληθωρισμός των τιμών και η συμπεριφορά των καταναλωτικών δαπανών, είναι ζωτικής σημασίας για να μαντέψει κανείς τη μελλοντική κατεύθυνση των αγορών μετοχών.

Στην ταινία του Όλιβερ Στόουν Wall Street, ο Λου Μανχάιμ, ο γερασμένος βετεράνος, συμβουλεύει τον πολύ άπειρο Μπαντ Φοξ να «μείνει στα θεμελιώδη», όπως θα έκαναν οι περισσότεροι επενδυτές. Στο τέλος, ο Φοξ δεν ακολουθεί το πλήθος και τα υπόλοιπα είναι ιστορία της ταινίας.

Περισσότερα μετρητά, όχι ομόλογα

Η καλύτερη επιλογή και οι απώλειες

Κανείς δεν υπονοεί ότι το έγκλημα προσφέρει μια καλύτερη επενδυτική στρατηγική, αλλά είναι χρήσιμο να γνωρίζουμε πώς έχει τοποθετηθεί ο κύριος όγκος των επενδυτών, τι κατέχουν έναντι αυτού που τους λείπει. Μπορεί στη συνέχεια να θέλετε να κινηθείτε προς την αντίθετη κατεύθυνση.

Πολλοί επαγγελματίες επενδυτές ισχυρίζονται ότι ενστερνίζονται ακριβώς μια τέτοια αντίθετη άποψη, αλλά λίγοι την εφαρμόζουν πραγματικά. Και υπάρχει ένας καλός λόγος γι’ αυτό: είναι επικίνδυνο και δύσκολο να υπερασπιστείς μια αντίθετη άποψη στα αφεντικά ή τους πελάτες σου, ειδικά αν η στρατηγική αργότερα έχει απώλειες.

Μην γελιέστε, όμως, ο τόνος από τους υπεύθυνους για την κατανομή των περιουσιακών στοιχείων σε ορισμένα από τα μεγαλύτερα επενδυτικά ιδρύματα έχει γίνει σαφώς πιο αρνητικός. Αυτό αποτελεί από μόνο του μια αλλαγή τάσης.

«Η διαφοροποίηση είναι ο φίλος σας. Περισσότερα μετρητά, όχι ομόλογα. Ο στασιμοπληθωρισμός είναι ένας κίνδυνος εδώ, όχι μόνο η ύφεση», λέει ο Salman Ahmed, παγκόσμιος επικεφαλής μακροοικονομικής και στρατηγικής τοποθέτησης περιουσιακών στοιχείων στη Fidelity International. «Εάν όλοι οι [αμερικανικοί εμπορικοί] δασμοί υλοποιηθούν όπως συζητήθηκε, θα προκαλέσουν ένα πληθωριστικό σοκ [1,8 ποσοστιαίων μονάδων] στις ΗΠΑ», με βάση τις εκτιμήσεις της Fidelity.

Κάποιοι άλλαξαν τις απόψεις τους μόλις πρόσφατα.

Σκεφτείτε αυτή τη δήλωση της λογικής και παλαιότερα αισιόδοξης βρετανικής CCLA – Churches, Charities and Local Authorities, η οποία επενδύει σχεδόν 16 δισεκατομμύρια λίρες για τους πελάτες της. «Τον περασμένο μήνα μειώσαμε την έκθεση σε μετοχές κατά 5 ποσοστιαίες μονάδες στα αμοιβαία κεφάλαιά μας πολλαπλών στοιχείων ενεργητικού, αυξάνοντας τα index-linked gilts και τα μετρητά. Δεν θέλαμε να προ-τοποθετηθούμε προσεκτικά εν όψει ενός εμπορικού πολέμου που μπορεί να μην συμβεί, αλλά τώρα πιστεύουμε ότι ένας εμπορικός πόλεμος έχει ξεκινήσει».

Η αξία των μετοχών μεταξύ των χρηματοοικονομικών περιουσιακών στοιχείων των αμερικανικών νοικοκυριών

Τα μηνύματα και οι οιωνοί

Ποια είναι όμως τα μηνύματα που προκάλεσαν την αλλαγή άποψης; Ενώ οι αγορές έχουν σαφώς υποτιμήσει τον ζήλο του Ντόναλντ Τραμπ για την αύξηση των εμπορικών δασμών των ΗΠΑ, ορισμένα προειδοποιητικά σήματα αναβόσβηναν πορτοκαλί, αν όχι κόκκινα, για χρόνια πριν από τον Τραμπ 2.0.

Κυρίως, αυτή η ανησυχία επικεντρώθηκε στις ΗΠΑ, δεδομένου του μεγέθους τους σε σχέση με τους άλλους. Για παράδειγμα, οι ιστορικά υψηλές αποτιμήσεις των τιμών των αμερικανικών μετοχών σε σχέση με τα κέρδη επισκίαζαν εκείνες των άλλων χωρών και αποτελούσαν επί μακρόν σημείο συζήτησης.

Υπάρχουν και πολλά άλλα. Ένα από αυτά είναι η αξία των μετοχών μεταξύ των χρηματοοικονομικών περιουσιακών στοιχείων των αμερικανικών νοικοκυριών. Το ποσό αυτό, σύμφωνα με στοιχεία της Bank of America και της Ομοσπονδιακής Τράπεζας των ΗΠΑ, έχει κυμανθεί μεταξύ 10% και 30% από τον δεύτερο παγκόσμιο πόλεμο. Στο τέλος του περασμένου έτους το ποσοστό είχε φθάσει το 29%.

Αυτό θα μπορούσε να μας βάλει σε σκέψεις. Όχι μόνο το ποσοστό αυτό έχει αυξηθεί πολύ περισσότερο από αυτό που ήταν στην κορυφή της πρώτης τεχνολογικής φούσκας, η οποία έσκασε το 2000, αλλά το ποσοστό αυτό ξεπερνά επίσης το προηγούμενο ανώτατο όριο του 28% το 1968.

Για να επανέλθει στο χαμηλό άκρο του ιστορικού εύρους, ούτε καν στο ναδίρ του, θα έπρεπε οι μετοχές να μειωθούν στο μισό της αναλογίας τους. Οι οιωνοί δεν είναι καλοί. Οι μετοχές τα πήγαν πολύ άσχημα στη δεκαετία του 1970 και στη δεκαετία του 2010 μετά την κορύφωση τους.

Αλλά η διαύγεια της εκ των υστέρων αντίληψης δεν αμφισβητείται. Μετά από ένα δύσκολο τρίμηνο για τις αμερικανικές μετοχές, και με την απαισιοδοξία να εντείνεται, κάποιοι δικαίως θα αναρωτηθούν αν τουλάχιστον μια βραχυπρόθεσμη αντιστροφή μπορεί να βρίσκεται μπροστά μας το επόμενο τρίμηνο.

Οι εξαιρετικά ευαίσθητες και κυμαινόμενες τιμές των δικαιωμάτων προαίρεσης μπορούν να δώσουν σήματα σχετικά με τις προθέσεις των επενδυτών

Τα σημάδια

Ένα μέρος για να αναζητήσετε σχετικές ενδείξεις είναι μεταξύ των δικαιωμάτων προαίρεσης, εκείνων των παραγώγων, τα οποία μπορούν να μετατραπούν σε υποκείμενους τίτλους τους, ας πούμε μετοχές και μερίδια, σε μια τιμή εξάσκησης μέχρι μια δεδομένη ημερομηνία. Τα δικαιώματα προαίρεσης επιτρέπουν σε κάποιον να επωφεληθεί από τις μεταβολές των τιμών των μετοχών, προς τα πάνω ή προς τα κάτω, με σχετικά μικρή κεφαλαιακή δαπάνη.

Αν και η αγορά δικαιωμάτων προαίρεσης δεν είναι κάτι καινούριο, η δημοτικότητά τους μεταξύ των ιδιωτών και των επαγγελματιών επενδυτών, ιδίως στις ΗΠΑ, έχει αυξηθεί τα τελευταία χρόνια. Οι εξαιρετικά ευαίσθητες και κυμαινόμενες τιμές των δικαιωμάτων προαίρεσης μπορούν να δώσουν σήματα σχετικά με τις προθέσεις των επενδυτών.

Αλλά δεν χρειάζεται να αγοράσετε εσείς οι ίδιοι αυτά τα προϊόντα για να είναι χρήσιμα: μπορούν να αποτελέσουν ένα κατατοπιστικό μέτρο του κλίματος. Ένας τρόπος είναι να παρακολουθείτε τον όγκο συναλλαγών των δικαιωμάτων πώλησης ως αναλογία του ίδιου μέτρου στα δικαιώματα αγοράς, τον λόγο “put/call”.

Μια αύξηση του όγκου των πωλήσεων σε σχέση με τις αγορές υποδηλώνει πτωτική τάση και το αντίστροφο σε σχέση με τα δικαιώματα αγοράς. Αυτός ο λόγος διαχρονικά έχει κυμανθεί γύρω από έναν μέσο όρο.

Όταν ο δείκτης αυτός φτάνει σε ένα ακραίο σημείο πάνω ή κάτω από αυτόν τον μέσο όρο, οι παρατηρητές της αγοράς τον λαμβάνουν υπόψη τους. Στα τέλη της περασμένης εβδομάδας, ο δείκτης πώλησης και αγοράς βρισκόταν σταθερά σε ουδέτερο έδαφος, κολλημένος στη μέση του μακροπρόθεσμου ιστορικού του εύρους.

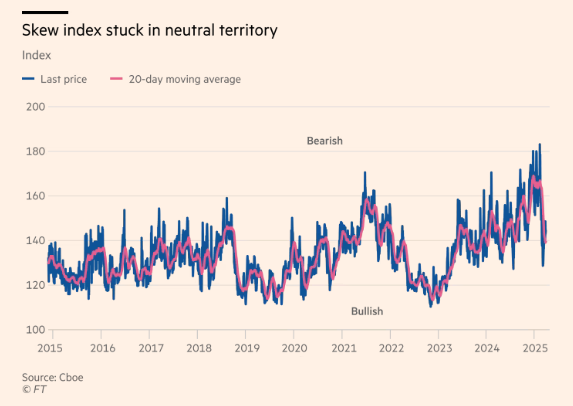

Ο δείκτης CBOE Skew ήταν ιστορικά υψηλός από τον Οκτώβριο έως τον Ιανουάριο, παρέχοντας μια πρώιμη προειδοποίηση για την ύφεση φέτος

Ο εντοπισμός

Πιο εξελιγμένα μέτρα εντοπίζουν το πόσο ακριβά είναι τα puts σε σχέση με τα calls, γνωστό ως skew. Η μεγαλύτερη ζήτηση για puts, τα οποία χρησιμοποιούνται συχνά για αντιστάθμιση κινδύνου, θα πρέπει να έχει ως αποτέλεσμα ακριβότερα puts από ό,τι calls. Πολλοί επενδυτές που πληρώνουν υψηλό ασφάλιστρο για τα puts θα πρέπει να δίνουν την αίσθηση ότι υπάρχουν προβλήματα μπροστά μας και το αντίστροφο αν τα puts φαίνονται σχετικά φθηνά. Ο δείκτης CBOE Skew ήταν ιστορικά υψηλός από τον Οκτώβριο έως τον Ιανουάριο, παρέχοντας μια πρώιμη προειδοποίηση για την ύφεση φέτος.

Δυστυχώς και ο δείκτης Skew βρίσκεται περίπου στη μέση του εύρους του, προσφέροντας ελάχιστη αίσθηση ακραίας πτωτικής ή ανοδικής τάσης για τους επόμενους μήνες. Μέχρι στιγμής δεν υπάρχουν πολλά που να υποδηλώνουν το είδος της έντονης πτωτικής τάσης ή του παραλογισμού που θα μπορούσε να δώσει ελπίδες σε έναν αντιφρονούντα. Αυτό και μόνο το γεγονός υποδηλώνει ότι αυτή η πτωτική φάση μάλλον δεν έχει τελειώσει.

Μέχρι τη λεγόμενη «ημέρα απελευθέρωσης», τα ακριβή ποσοστά των δασμών δεν ήταν το ζητούμενο. Οι συναλλασσόμενοι είχαν τιμολογήσει μεγάλο μέρος αυτών των κακών ειδήσεων, αλλά δεν είναι σαφές αν είχαν προβλέψει πλήρως τις επιπτώσεις. «Νομίζω ότι η αγορά [ήταν] πιο προετοιμασμένη για τον δασμολογικό κίνδυνο . . δεν [έχει] προετοιμαστεί επαρκώς για τον κίνδυνο ύφεσης», εκτιμά ο Emmanuel Cau, επικεφαλής της ευρωπαϊκής στρατηγικής μετοχών της Barclays.

Οι προσδοκίες για τον πληθωρισμό

Αν υπάρχει ένα σήμα που πρέπει να προσέξετε για το υπόλοιπο του έτους, αυτό είναι οι πληθωριστικές προσδοκίες. Οι έρευνες που παρακολουθούνται ευρέως στις ΗΠΑ, όπως η έρευνα καταναλωτών της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης για τις προσδοκίες πληθωρισμού ένα χρόνο πριν, έχουν αυξηθεί από κάτω από το 3% σε πάνω από 4% από τα τέλη του περασμένου έτους.

Το πιο σημαντικό είναι ότι ο τεκμαρτός ρυθμός πληθωρισμού από τα διετή ομόλογα (TIPS) των ΗΠΑ έχει αυξηθεί σταθερά από τον Σεπτέμβριο. Έως ότου ο δείκτης αυτός αντιστραφεί ή τουλάχιστον εξομαλυνθεί, οι αγορές θα παραμείνουν νευρικές.

Αυτά είναι κακά νέα για τις τιμές των μετοχών. Ο πληθωρισμός των τιμών δημιουργεί πολιτικό πρόβλημα για κάθε κυβέρνηση, αλλά ιδιαίτερα για τον πρόεδρο Τραμπ, ο οποίος υποσχέθηκε να τον ελέγξει. Ο επίμονος πληθωρισμός βάζει επίσης τρικλοποδιά στις ελπίδες ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα μειώσει σύντομα τα επιτόκια.

Ένας εμπορικός πόλεμος θα διατηρήσει μόνο ανοδικές πιέσεις στις προσδοκίες για τον πληθωρισμό, και αυτό σίγουρα δεν είναι καλό σημάδι για τα πράγματα που έρχονται.

Latest News

Βαρύς ο «πέλεκυς» στο ΧΑ - Νέα βουτιά 7,4%

Το Χρηματιστήριο Αθηνών σβήνει το μεγαλύτερο μέρος των κερδών που κατέγραψε από την αρχή της χρονιάς

Νέο αιματοκύλισμα στις αγορές - Πώς έγιναν «καπνός» 10 τρισ. δολ.

Το δασμολογικό κρεσέντο του Τραμπ προκαλεί χάος στις παγκόσμιες αγορές - Συνεχίζει η βουτιά

Παλεύει να κρατήσει τις 1.500 μονάδες το ΧΑ, στη σκιά του παγκόσμιου sell off

Στα χαμηλά ημέρας, δηλαδή στις 1.455 μονάδες, το ΧΑ σχεδόν έχασε τα κέρδη που καταγράφει από την αρχή του έτους

Βαρύτατες απώλειες στο Χρηματιστήριο, με τράπεζες έως -10%

Η τεράστια αβεβαιότητα που επικρατεί παγκοσμίως έχει «ξυπνήσει» μνήμες από την εποχή της πανδημίας

Μαζικό sell off στις αγορές παγκοσμίως – Άνω του 6% η βουτιά στην Ευρώπη

Η σημερινή εικόνα προστίθεται στην καταστροφική προηγούμενη εβδομάδα

Ποιοι μεγάλοι παγκόσμιοι «παίκτες» εξετάζουν την «έξοδο» από τις αγορές - Τι εξετάζουν

Πολλοί μεγάλοι επενδυτές μιλούν με συμβούλους και εξετάζουν την επιλογή να πουλήσουν τα μερίδιά τους σε αμοιβαία κεφάλαια μετά την κατάρρευση στις αγορές

Κλυδωνίζονται οι ασιατικές αγορές - Βουτιά άνω του 11% στον Hang Seng

Οι φόβοι για έναν παγκόσμιο εμπορικό πόλεμο που πυροδοτήθηκε από τους δασμούς του προέδρου των ΗΠΑ κατρακύλησαν τις ασιατικές αγορές

Βουτιά για τις τιμές του χρυσού - Επεσαν σε χαμηλό 3,5 εβδομάδων

Ο χρυσός χάνει τη λάμψη του ως ασφαλές καταφύγιο από τον ευρύτερο πανικό που επικρατεί στις αγορές

Σε ελεύθερη πτώση οι τιμές του πετρελαίου - Πού προβλέπουν οι αναλυτές πως θα φτάσουν

Η κλιμάκωση του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας φουντώνει τις ανησυχίες για παγκόσμια ύφεση και λιγότερη ζήτηση για πετρέλαιο

Θα ρίξει το σωσίβιο της αναβάθμισης του ΧΑ ο FTSE Russell;

Με το βλέμμα στην ετυμηγορία του FTSE Russel το Χρηματιστήριο Αθηνών - Τι λένε οι αναλυτές και οι εισροές κεφαλαίων

![Διεθνής Αερολιμένας Αθηνών: Νέα αύξηση 10% στην επιβατική κίνηση τον Μάρτιο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/04/aerodromiovenizelos_ape-768x433-1-90x90.jpg)

![Διεθνής Αερολιμένας Αθηνών: Νέα αύξηση 10% στην επιβατική κίνηση τον Μάρτιο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/04/aerodromiovenizelos_ape-768x433-1-600x338.jpg)