1.1. Εισαγωγή

Το Πάσχα φέτος είναι την Κυριακή 20.4.2025 και πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου. Η καταβολή είναι υποχρεωτική σε όλους τους μισθωτούς. Με βάση τις καταβαλλόμενες (τακτικές) αποδοχές την 15η ημέρα πριν από το Πάσχα ήτοι την 5η Απριλίου 2025 δηλαδή με τον νέο κατώτατο μισθό των 880€ ή ημερομίσθιο των 39,30€ για όσους αμείβονται με αυτά.

1.1.1. Τα επιδόματα εορτών αποτελούν αποδοχές και η μη καταβολή τους συνεπάγεται ποινικές κυρώσεις κατά τον ΑΝ 690/1945

Δεδομένου ότι το απώτερο χρονικό σημείο (δήλη ημέρα) καταβολής του επιδόματος Πάσχα είναι η 30ή Απριλίου (και όταν η σύμβαση εργασίας έχει λυθεί πριν από την 30/4 και μετά από την 1 Ιανουαρίου), ο εργοδότης καθίσταται υπερήμερος και υπόκειται στις ποινικές κυρώσεις από την επομένη της 30ής Απριλίου (από 1 Μαΐου και εφ’ εξής).

Αν ο εργοδότης δεν καταβάλει το δώρο Πάσχα μέσα στη νόμιμη προθεσμία, οι εργαζόμενοι – είτε ατομικά είτε μέσω των σωματείων που τους εκπροσωπούν– έχουν το δικαίωμα αλλά και την υποχρέωση να απευθυνθούν άμεσα στην αρμόδια Υπηρεσία της Επιθεώρησης Εργασίας.

1.2. Υπολογισμός – Νομοθετικό Πλαίσιο – Περιορισμός – Ημερομηνία καταβολής – Εισφορές – Αποδοχές ως βάση υπολογισμού

1.2.1. Νομοθετικό Πλαίσιο

Για τα επιδόματα (δώρα) εορτών Πάσχα και Χριστουγέννων ισχύει, όπως είναι γνωστό, η ΥΑ 19040/81, που εκδόθηκε με εξουσιοδότηση του Ν. 1082/80.

Οι διατάξεις της ΥΑ 19040/81 περιλαμβάνονται τόσο στην, από 15-7-2010, Εθνική Γενική ΣΣΕ, όσο και σε πολλές ειδικότερες ΣΣΕ και ΔΑ.

1.2.2. Υπολογισμός του επιδόματος (δώρου) Πάσχα

Για τον υπολογισμό του δώρου λαμβάνεται υπ’ όψη ο τρόπος αμοιβής του μισθωτού (με μηνιαίο μισθό, ημερομίσθιο, ωρομίσθιο, ποσοστό κ.λπ.) και όχι η ιδιότητα αυτού ως υπαλλήλου ή εργατοτεχνίτη.

1.2.2.1. Αμειβόμενοι με μισθό ή ημερομίσθιο

Για όσους αμείβονται με μισθό ή ημερομίσθιο, ο υπολογισμός του δώρου προβλέπεται στο άρθρο 1 της ΥΑ 19040/81, υπάρχει εργασιακή σχέση του μισθωτού μέσα στο χρονικό διάστημα από 1.1.2025 μέχρι 30.4.2025. (λεπτομερής παρουσίαση στην συνέχεια 1.2.3).

1.2.3. Προϋπόθεση καταβολής επιδόματος Πάσχα 2025

Προϋπόθεση καταβολής επιδόματος Πάσχα 2025 είναι η ύπαρξη απασχολήσεως («εργασιακής σχέσεως», ακριβέστερα) του μισθωτού μέσα στο χρονικό διάστημα από 1.1.2025 μέχρι 30.4.2025 καθώς το πραγματικό γεγονός να συνδέεται ο εργαζόμενος με σχέση εξηρτημένης εργασίας.

Δικαιούνται δώρο οι απασχολούμενοι με σύμβαση ορισμένου χρόνου καθώς και τα πρόσωπα εμπιστοσύνης και διευθύνσεως.

Δεν δικαιούνται οι πρακτικώς ασκούμενοι σπουδαστές ΤΕΙ – ΣΕΛΕΤΕ. Ούτε οι μαθητές ΔΥΠΑ (τ. ΟΑΕΔ )κ.λπ. που ασκούνται πρακτικώς

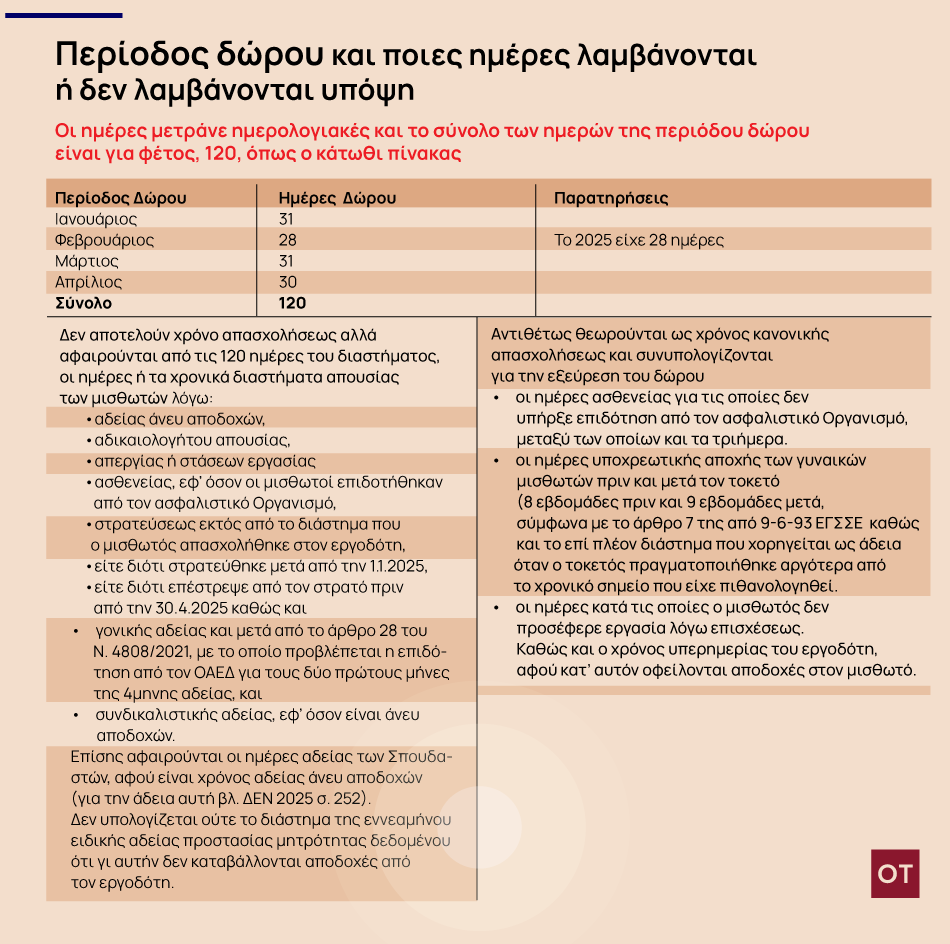

1.2.3.1. Περίοδος δώρου και ποιες ημέρες λαμβάνονται ή δεν λαμβάνονται υπόψη

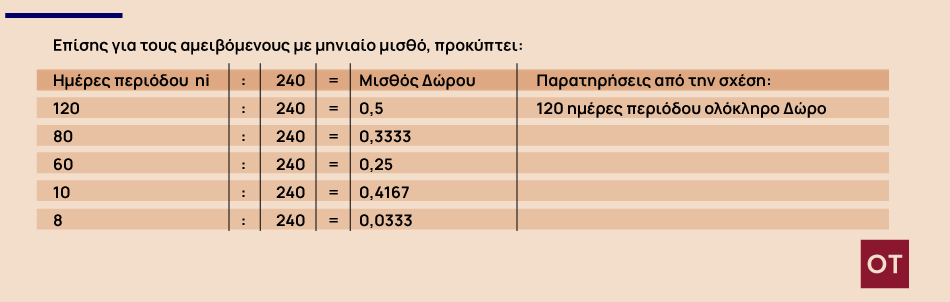

Οι ημέρες μετράνε ημερολογιακές και το σύνολο των ημερών της περιόδου δώρου είναι για φέτος, 120, όπως πίνακας που ακολουθεί.

1.2.3.2. Υπολογισμός Δώρου

Το Δώρο δικαιούνται να λάβουν ολόκληρο και ισούται με

· μισό μηνιαίο μισθό, για όσους αμείβονται με μηνιαίο μισθό και

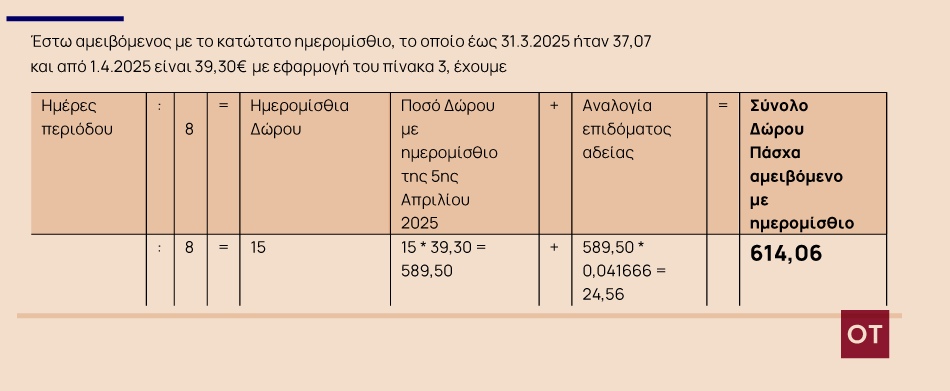

· 15 ημερομίσθια για όσους αμείβονται με ημερομίσθιο, όσοι έχουν απασχοληθεί καθ’ όλο το χρονικό διάστημα από 1.1.2025 μέχρι 30.4.2025 (σχετική και η ΑΠ 167/).

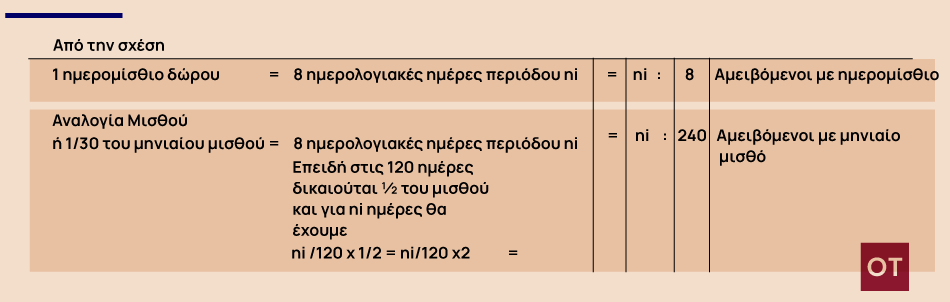

Μέρος του δώρου ίσο με

· 1 ημερομίσθιο ή 1/30 του μηνιαίου μισθού (και όχι 1/25) για κάθε 8 ημέρες διαρκείας της εργασιακής σχέσεως μέσα στο διάστημα από 1.1.2025 μέχρι 30.4.2025, θα λάβουν όσοι από τους μισθωτούς δεν έχουν απασχοληθεί όλο το χρονικό διάστημα αυτό.

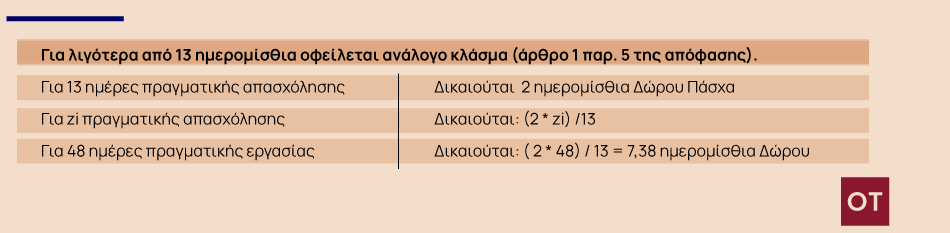

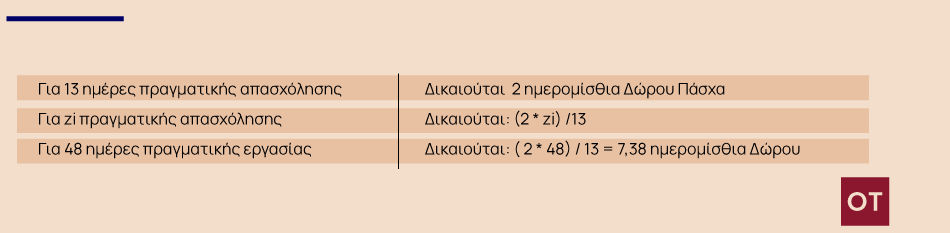

· Για χρονικό διάστημα μικρότερο των 8 ημερών καταβάλλεται ανάλογο κλάσμα.

· Το 8ήμερο υπολογίζεται με το ημερολόγιο, χωρίς να αφαιρούνται οι Κυριακές και εορτές που εμπίπτουν στο διάστημα από 1.1.2025 μέχρι 30.4.2025.

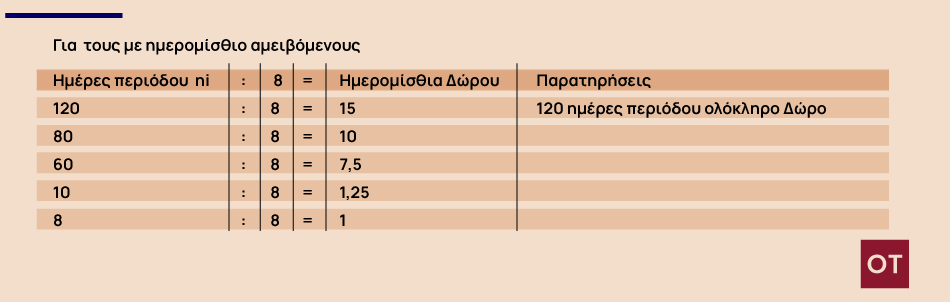

Από την εφαρμογή των παραπάνω σχέσεων έχουμε, με ενδεικτικές περιπτώσεις ημερών περιόδου ni:

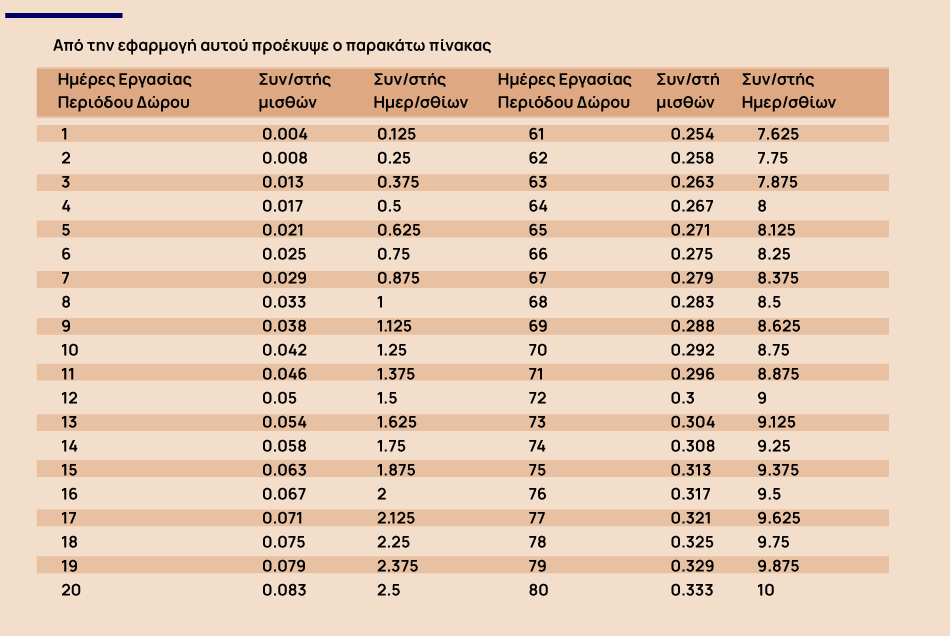

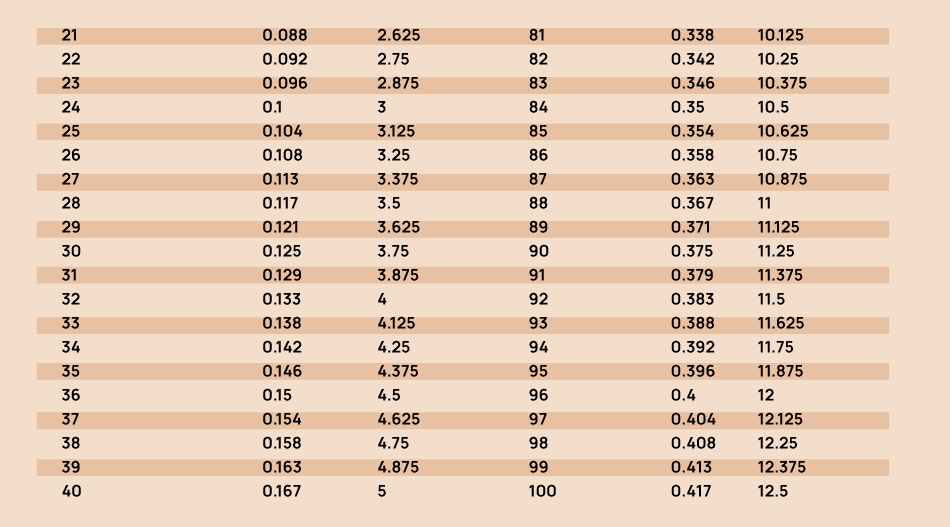

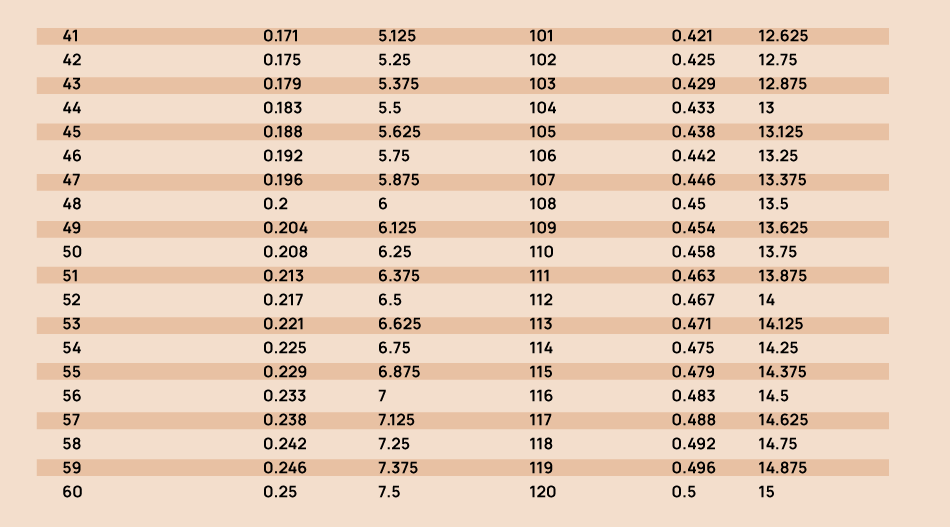

Για τον υπολογισμό του (μειωμένου) δώρου όσων δεν απασχολήθηκαν καθ’ όλο το διάστημα από 1.1.2025 μέχρι 30.4.2025 εφαρμόζουμε τον πίνακα 5.

1.2.3.3. Αμειβόμενοι με ποσοστά ή κατά μονάδα εργασίας ή άλλο σύστημα κυμαινομένων αποδοχών

Για όσους αμείβονται με ποσοστά ή κατά μονάδα εργασίας ή άλλο σύστημα κυμαινομένων αποδοχών, όπως με μικτό σύστημα (βασικό ημερομίσθιο ή μισθός και πρόσθετες αμοιβές κυμαινόμενες, π.χ. επιδόματα παραγωγής ή αυξημένης αποδόσεως κ.λπ.), ο υπολογισμός του δώρου προβλέπεται από το άρθρο 4 της αποφάσεως.

Ο υπολογισμός γίνεται με τη μέθοδο του μέσου όρου των (κυμαινομένων) αποδοχών που έλαβε ο κάθε μισθωτός μέσα στο διάστημα από 1.1.2025 μέχρι 30.4.2025 ή μέχρι της λύσεως της σχέσεως εργασίας.

1.2.3.4. Αμειβόμενοι με ωρομίσθιο

Για όσους αμείβονται με ωρομίσθιο, ο υπολογισμός γίνεται επίσης βάσει του μέσου όρου των αποδοχών του διαστήματος από 1.1.2025 μέχρι 30.4.2025 (άρθρο 4 της απόφασης).

1.2.3.4.5. Συμβάσεις ορισμένου χρόνου ή έργου

Για τις περιπτώσεις εποχιακών εργασιών, σχέσεως εργασίας για εκτέλεση ορισμένου έργου και σχέσης εργασίας ορισμένου χρόνου, το επίδομα Πάσχα πού οφείλεται είναι 2 ημερομίσθια για κάθε 13 ημερομίσθια που πραγματοποιήθηκαν μέσα στο διάστημα από 1.1.2025 μέχρι 30.4.2025.

1.2.3.6. Για τις περιπτώσεις μερικής και εκ περιτροπής απασχόλησης:

1) Γνήσια μερική απασχόληση Σε περίπτωση τακτικής, καθημερινής απασχολήσεως επί 6 ή 5 ημέρες ανεξαρτήτως αριθμού ωρών, το επίδομα Πάσχα στις ανωτέρω περιπτώσεις μπορεί να υπολογισθεί και με τον συνήθη τρόπο και όχι βάσει των ημερομισθίων, που πραγματοποιήθηκαν.

Για τους μισθωτούς που αμείβονται με μισθό, ως «ημερομίσθιο» θεωρείται, προφανώς, το 1/30 του μισθού (σε σχέση με το πλήρες δώρο που είναι 15/30), όπως ορίζεται για το δώρο Πάσχα στο άρθρο 1 παρ. 3β της αποφάσεως.

Ο απασχολούμενος καθημερινώς για λιγότερες ώρες σε σχέση με την πλήρη απασχόληση), θα λάβει ως δώρο όσα ημερομίσθια ίσα με το 1/6 της εβδομαδιαίας αμοιβής ή όσα τριακοστά του μισθού λαμβάνει και ο πλήρως απασχολούμενος με βάση πάντα τις μειωμένες, αναλόγως προς τον χρόνο απασχόλησής του, μηνιαίες αποδοχές. Βλέπε πιο πάνω 1.2.3.2. και πίνακες 2 έως και 5.

2) Ο απασχολούμενος με εκ περιτροπής εργασία, (δηλαδή όχι καθημερινή) απασχόληση κατά πλήρες ωράριο επί λιγότερες ημέρες:

· των 6 (επί 6ημέρου συστήματος εργασίας) ή

· των 5 (επί πενθημέρου συστήματος),

· θα λάβει ως δώρο 2 ημερομίσθια ανά 13 ημερομίσθια που πραγματοποιήθηκαν μέσα στο διάστημα από 1.1.2025 μέχρι 30.4.2025 δηλαδή

Επισημαίνεται ότι με το άρθρο 4 παρ. 3 της ΥΑ 19040/81 που ορίζει ότι οι εκ περιτροπής απασχολούμενοι δικαιούνται δώρου και για τα μη πραγματοποιηθέντα ημερομίσθια έχει εφαρμογή μόνον στις περιπτώσεις κατά τις οποίες καταβάλλονται αποδοχές και για τις ημέρες μη απασχολήσεως.

3) Ο απασχολούμενος με διαλείπουσα απασχόληση επί λιγότερες ημέρες την εβδομάδα, με μειωμένη καθημερινώς απασχόληση: 2 ημερομίσθια δώρου ανά 13 πραγματοποιηθέντα ημερομίσθια. Βλ. παραπάνω πίνακας 6 και 6.1..

Αν η απασχόληση δεν παρέχεται επί σταθερό πάντοτε αριθμό ωρών, με συνέπεια να κυμαίνονται οι ημερήσιες αποδοχές, η εξεύρεση του ποσού του δώρου θα γίνει με βάση τον μέσο όρο αποδοχών, κατά το άρθρο 4 της ΥΑ 19040/81.

1.2.3.7. Υπολογισμός δώρου μισθωτού, που μέσα στο διάστημα από 1.1.2025 μέχρι 30.4.2025 ασχολήθηκε με δύο διαφορετικές συμβάσεις, την μία πλήρους και την άλλη μερικής απασχολήσεως

Ο υπολογισμός του δώρου μισθωτού, ο οποίος μέσα στο διάστημα από 1.1.2025 μέχρι 30.4.2025 ασχολήθηκε με δύο διαφορετικές συμβάσεις, την μία πλήρους και την άλλη μερικής απασχολήσεως, θα μπορούσε -κατά την άποψη του έγκριτου ΔΕΝ- να γίνει για μεν το πρώτο διάστημα βάσει των αποδοχών πλήρους απασχολήσεως που ελάμβανε κατά την τελευταία ημέρα της συμβάσεως πλήρους απασχολήσεως, για δε το δεύτερο διάστημα, βάσει των αποδοχών της μειωμένης απασχολήσεως της 15ης ημέρας προ του Πάσχα (ημερομηνία της οποίας λαμβάνονται υπ’ όψη οι αποδοχές, για τον υπολογισμό του δώρου).

Εκτιμάται από το έγκριτο ΔΕΝ ότι, δεν θα ήταν ασφαλές όμως να ενεργήσουμε με τον τρόπο αυτόν, αν προηγήθηκε η σύμβαση μειωμένης απασχολήσεως, ενώ κατά την 15η ημέρα προ του Πάσχα ο μισθωτός προσέφερε εργασία με σύμβαση πλήρους απασχολήσεως.

Σύμφωνα με το άρθρο 3 της ΥΑ 19040/81 ο υπολογισμός γίνεται με τις αποδοχές της 15ης ημέρας προ του Πάσχα, χωρίς να γίνεται διάκριση για την περίπτωση υπάρξεως περισσοτέρων συμβάσεων, δεν έχει δε διαπλασθεί σχετική νομολογία επί του ζητήματος αυτού. Βλ. και σχετ. έγγραφο του Υπ. Εργασίας στο ΔΕΝ 2015 σ. 1381 και ΣΗΜΕΙΩΣΗ ΔΕΝ σ. 1382.

1.2.4. Βάση υπολογισμού του δώρου – Έννοια τακτικών αποδοχών

1.2.4.1. Βάση υπολογισμού του δώρου

Βάση υπολογισμού του δώρου αποτελούν οι καταβαλλόμενες (τακτικές) αποδοχές την 15η ημέρα πριν από το Πάσχα ήτοι την 5ης Απριλίου 2025, σχετική η απόφαση του ΑΠ 1485/07.

Για τους μισθωτούς των οποίων η σχέση εργασίας λύθηκε προ της 5ης Απριλίου, λαμβάνονται υπ’ όψη οι αποδοχές της ημέρας λύσης της σχέσης.

Σε περίπτωση μεταγενέστερα χορήγησης αύξησης των αποδοχών, λόγω σύναψης νέας ΣΣΕ, ΔΑ ή ΥΑ με αναδρομική ισχύ πριν από την 20ή Απριλίου ή την ημερομηνία λύσης της σχέσης, πρέπει να καταβληθεί η διαφορά μεταξύ του ποσού του δώρου που καταβλήθηκε και εκείνου που οφείλεται με βάση της αυξημένες αποδοχές (άρθρο 3 παρ. 3).

1.2.4.2. Τι αποτελεί τακτικές αποδοχές;

Τακτικές αποδοχές για τον υπολογισμό του Δώρου, αποτελούν μεταξύ άλλων:

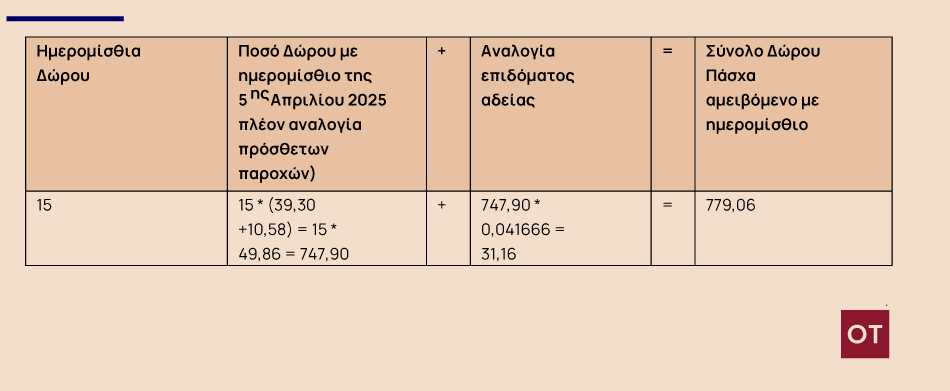

i. Το επίδομα αδείας Για τον υπολογισμό στο δώρο της αναλογίας για επίδομα αδείας, θα πολλαπλασιαστεί το συνολικό ποσό του δώρου που δικαιούται ο μισθωτός επί 0,04166.

ii. Οι προσαυξήσεις για τακτική απασχόληση κατά Κυριακές, εξαιρετέες εορτές ή νύκτα.

Δεν υπολογίζεται το ημερομίσθιο – αμοιβή της Κυριακής διότι αποτελεί αποζημίωση.

Δεν υπολογίζεται ακόμη η αμοιβή (και προσαύξηση) για την 6η ημέρα επί απασχολήσεως κατά παράβαση του πενθημέρου.

Για την εξεύρεση του επί πλέον ποσού του δώρου λόγω Κυριακής, Αργίας ή/και νύκτας κατά το διάστημα από 1.1.2025 μέχρι 30.4.2025, μπορεί να εξευρεθεί με τη μέθοδο του μέσου όρου όπως προκύπτει από το άρθρο 3 της ΚΥΑ των Δώρων Εορτών.

iii. Η αμοιβή (ωρομίσθια και προσαυξήσεις) για τακτική απασχόληση υπερεργασίας

Για την εξεύρεση του επί πλέον ποσού του δώρου λόγω υπερεργασίας κατά το διάστημα από 1.1.2025 μέχρι 30.4.2025, μπορεί να εξευρεθεί με τη μέθοδο του μέσου όρου όπως προκύπτει από το άρθρο 3 της ΚΥΑ των Δώρων Εορτών.

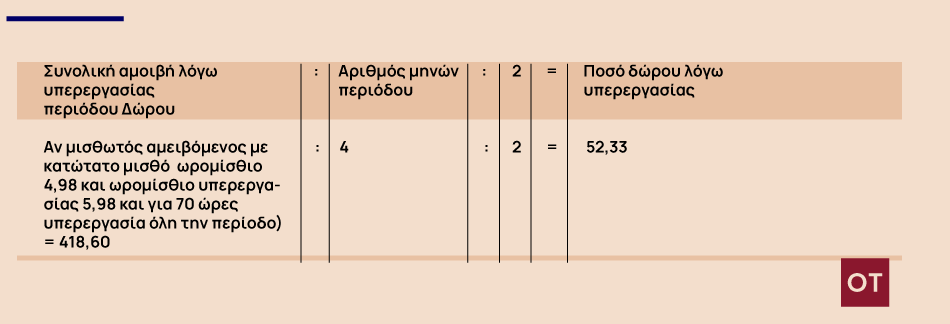

Για τους μισθωτούς που αμείβονται με μηνιαίο μισθό και διατήρησαν αξίωση για τις αποδοχές όλων των εργασίμων ημερών του διαστήματος από 1.1.2025 μέχρι 30.4.2025, ο μέσος όρος μπορεί να εξευρεθεί και δια της διαιρέσεως του συνόλου των επί πλέον αμοιβών λόγω υπερεργασίας, δια του 4 (αριθμός των μηνών του διαστήματος αυτού). Το μισό του ποσού που προκύπτει θα προστεθεί στον (μισό) μισθό – δώρο Πάσχα.

Το ποσόν που προκύπτει από τον υπολογισμό αυτόν προστίθεται στο ημερομίσθιο βάσει του οποίου θα υπολογιστεί το δώρο.

iv. Η αμοιβή (ωρομίσθια και προσαυξήσεις) για τακτική και νόμιμη υπερωριακή εργασία.

Ως υπερωρία, το άρθρο 58 του Ν. 4808/21, θεωρείται η απασχόληση πέρα των 9 ωρών την ημέρα και των 45 ωρών την εβδομάδα επί πενθημέρου, και πέρα των 8 ωρών την ημέρα και των 48 ωρών την εβδομάδα επί εξαήμερου.

Η προσαύξηση της νομίμου υπερωρίας είναι 40% μέχρι τις 150 ώρες, 60% για πέρα των 150 ωρών, κατόπιν αδείας, και 120% για τις παράνομες υπερωρίες.

Οι αμοιβές για παράνομες υπερωρίες δεν υπολογίζονται στο δώρο.

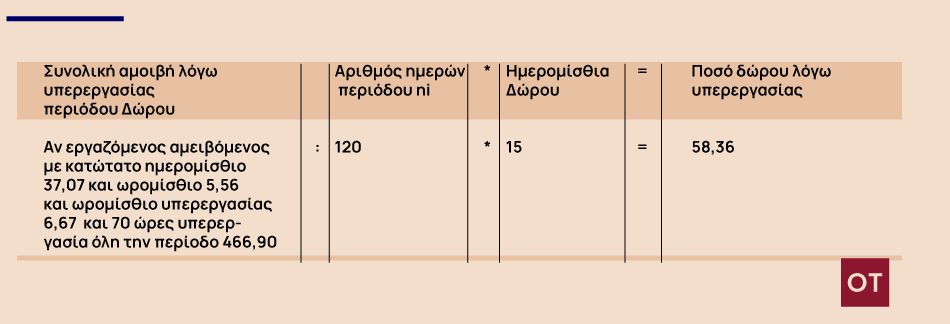

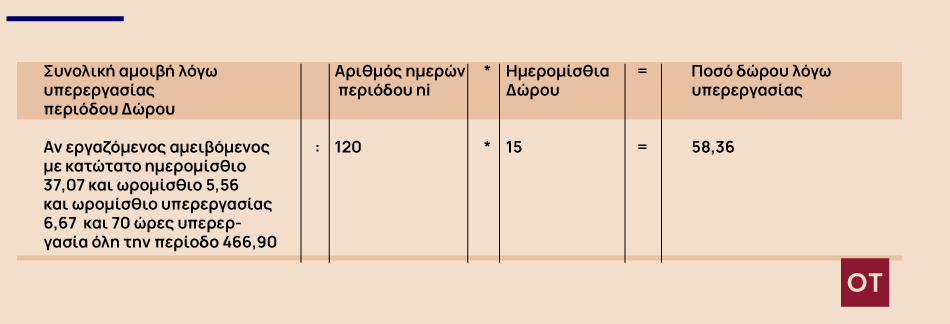

Εξεύρεση του επί πλέον ποσού του δώρου, λόγω τακτικής νομίμου υπερωρίας από 1.1.2025 μέχρι 30.4.2025.

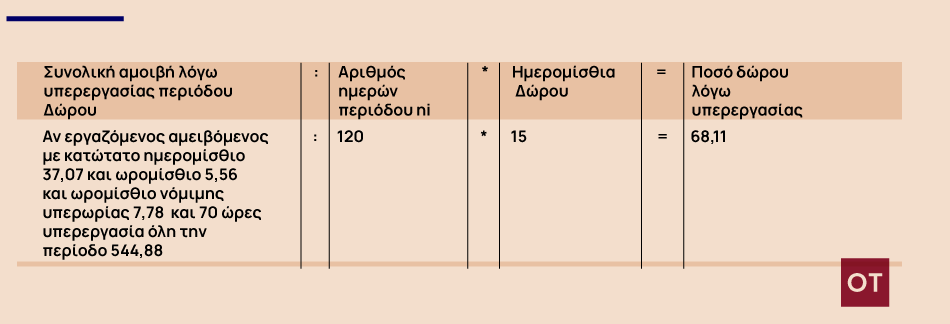

Για να εξευρεθεί το επί πλέον ποσόν του δώρου, λόγω τακτικής νομίμου υπερωρίας στο διάστημα από 1.1.2025 μέχρι 30.4.2025, εξευρίσκεται ο μέσος ημερήσιος όρος των λόγω τακτικής και νομίμου υπερωρίας αμοιβών (ωρομισθίων και προσαυξήσεων), που ο κάθε μισθωτός έλαβε κατά το διάστημα από 1.1.2025 μέχρι 30.4.2025, δια της διαιρέσεως του συνολικού ποσού των αμοιβών αυτών δια του αριθμού των ημερών του διαστήματος αυτού, κατά τις οποίες ο μισθωτός αυτός έλαβε αποδοχές και το ποσό που προκύπτει πολλαπλασιάζεται επί τον αριθμό των ημερομισθίων δώρου που δικαιούται ο μισθωτός ήτοι:

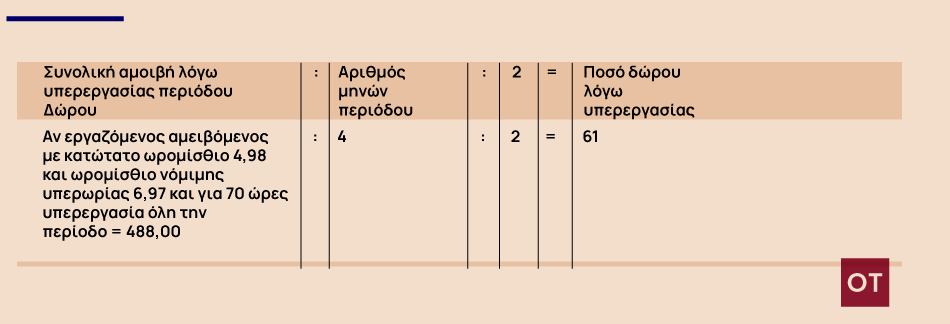

Για τους μισθωτούς που αμείβονται με μισθό και έλαβαν αποδοχές καθ’ όλες τις εργάσιμες ημέρες του διαστήματος, ο υπολογισμός του επί πλέον δώρου λόγω υπερωρίας μπορεί να γίνει και με την εξεύρεση του μέσου όρου, δια της διαιρέσεως του συνολικού ποσού των αμοιβών δια των 4 μηνών του διαστήματος. Το μισό του ποσού που προκύπτει προστίθεται στο μισό μισθό που αποτελεί το δώρο Πάσχα ήτοι:

v. Επίσης αποδοχές αποτελούν

· Τα οδοιπορικά (έξοδα κινήσεως), όταν η αμοιβή δεν εξαρτάται από την πραγματοποίηση μετακινήσεων και ο μισθωτός δεν υπόκειται σε απόδοση λογαριασμού, το ποσόν που καταβάλλεται τακτικά προς αντιμετώπισιν των εξόδων μισθωτού που απασχολείται σε απομακρυσμένη περιοχή, η παροχή που χορηγείται τακτικώς για τη μετάβαση στον τόπο εργασίας και εκείνη που χορηγείται σε όσους δεν απουσιάζουν αυθαιρέτως. Η αποζημίωση εκτός έδρας υπολογίζεται μόνον όταν καταβάλλεται τακτικά κάθε μήνα και όχι για συγκεκριμένες μόνον, διανυκτερεύσεις εκτός έδρας.

· το επίδομα παραγωγικότητος (ΡRΙΜ)

· η παραχώρηση αυτοκινήτου και η καταβολή δαπανών μετακινήσεως

· η ιδιωτική ασφάλιση του μισθωτού από τον εργοδότη

Δεν αποτελεί αποδοχές

· η παροχή που χορηγείται ως μέσον εκτελέσεως ή καλυτέρας διεξαγωγής της συμβάσεως, έστω και αν ωφελεί εμμέσως τον μισθωτό (επίδομα κατοικίας

· οι παροχές προς εξυπηρέτηση των λειτουργικών αναγκών της επιχειρήσεως, έστω και αν παρέχουν ωφέλεια στον μισθωτό, και ειδικώς για τις διατακτικές σίτισης (δεν αποτελούν τακτικές αποδοχές) σχετικά το άρθρο 43 του Ν. 5006/22 και σχετική Εγκύκλιο ΕΦΚΑ.

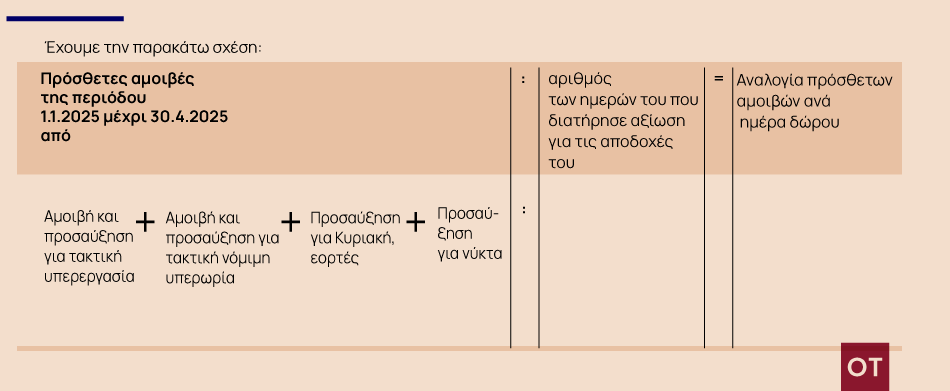

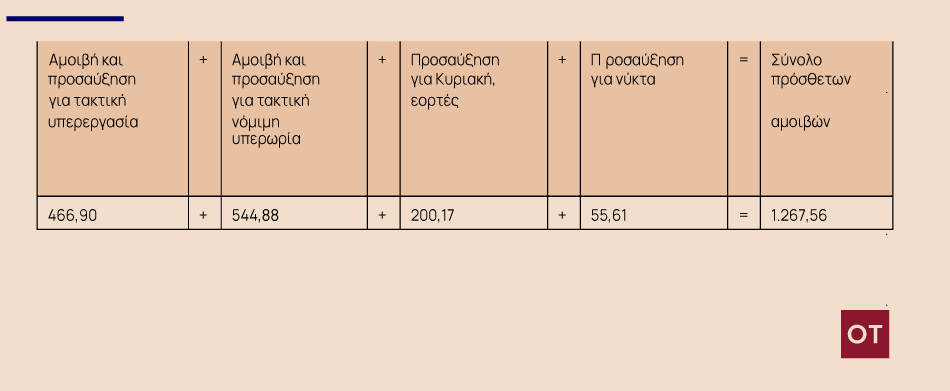

1.2.5. Ενιαίος τρόπος υπολογισμού των προσθέτων αμοιβών:

Για τους μισθωτούς που έχουν, μέσα στο διάστημα από 1.1.2025 μέχρι 30.4.202 από:

· υπερεργασία (μέχρι 45 (5θήμερο) ή μέχρι 48 (6ήμερο) ωρών),

· νόμιμη υπερωρία ή/και

· απασχόληση κατά Κυριακές, εορτές και νύκτες,

μπορεί να γίνει ο υπολογισμός κατά τρόπο ενιαίο, δηλαδή προσθέτοντας όλες τις αμοιβές που έλαβε ο μισθωτός (αμοιβή και προσαύξηση για τακτική υπερεργασία και τακτική νόμιμη υπερωρία, και προσαυξήσεις για Κυριακή, εορτές και νύκτα) από 1.1.2025 μέχρι 30.4.2025, και διαιρώντας το σύνολο με τον αριθμό των ημερών του διαστήματος αυτού κατά τις οποίες διατήρησε αξίωση για τις αποδοχές του.

Το ποσόν που προκύπτει προστίθεται στο ημερομίσθιο – βάση για τον υπολογισμό του δώρου.

Παραδείγματα υπολογισμού Δώρου Πάσχα

Ακόμα έστω ότι είχαμε υπερεργασία, υπερωρία, εργασία Κυριακές και νύκτα με αμοιβές ή/και προσαυξήσεις όπως παρακάτω:

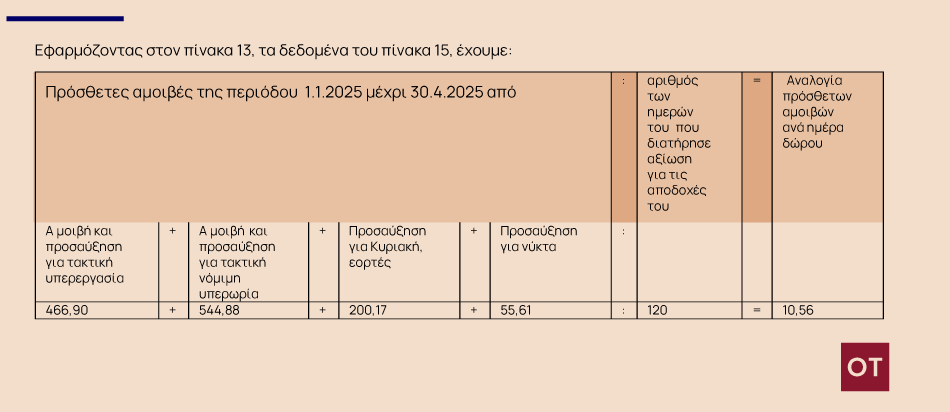

Ο πίνακας 14 στον οποίο θα προσθέσουμε τα δεδομένα του πίνακα 16, και λαμβάνοντας υπόψη ότι, τα επί πλέον ποσά που ο μισθωτός λαμβάνει στο δώρο του λόγω τακτικής απασχολήσεως κατά Κυριακές, εορτές, νύκτες ή λόγω τακτικής υπερεργασίας και τακτικής νομίμου υπερωρίας κατά το διάστημα από 1.1.2025 μέχρι 30.4.2025 αποτελούν προσαύξηση του ημερομισθίου ή του μισθού, βάσει του οποίου υπολογίζεται το δώρο, και ότι ο πολλαπλασιασμός επί 0,04166 θα γίνει τελευταίος, αφού δηλαδή εξευρεθεί το συνολικό ποσόν του δώρου, έχουμε:

1.2.6. Περιορισμός επιδόματος εορτών Πάσχα

Το ποσόν του επιδόματος εορτών Πάσχα μπορεί να περιοριστεί στο 50πλάσιο του ημερομισθίου του ανειδικεύτου εργάτη, δηλαδή στο ποσόν των 1.965,00 ευρώ (ημερομίσθιο από 1.4.2025 που είναι 39,30 ευρώ).

Το παραπάνω ποσόν ισχύει για όσους δικαιούνται να λάβουν πλήρες δώρο. Για όσους δεν δικαιούνται να λάβουν πλήρες δώρο, διότι π.χ. δεν απασχολήθηκαν όλο το διάστημα κ.λπ., το ποσόν του περιορισμού είναι αναλόγως μειωμένο.

Ο περιορισμός είναι δυνητικός και όχι υποχρεωτικός

Δεν χωρεί περιορισμός όταν βάσει του μισθού ή του ημερομισθίου της οικείας ΣΣΕ κ.λπ. προκύπτει μεγαλύτερο ποσόν δώρου, καθώς και όταν το δώρο καταβαλλόταν μέχρι τώρα βάσει υψηλοτέρων αποδοχών (παρ. 3 του αρθρ. 10 της απόφασης).

1.2.7. Δυνατότητα παρακράτησησης ποσόν του δώρου που αντιστοιχεί στο διάστημα από 16 έως 30 Απριλίου

Η καταβολή του επιδόματος Πάσχα θα γίνει την 16η Απριλίου (Μ. Τετάρτη). Ο εργοδότης μπορεί να παρακρατήσει και να καταβάλει μέχρι την 30 Απριλίου το ποσόν του δώρου που αντιστοιχεί στο διάστημα από 16 έως 30 Απριλίου.

Τα επιδόματα εορτών δεν επιτρέπεται να καταβληθούν εις είδος, αλλά μόνον εις χρήμα (άρθρο 10).

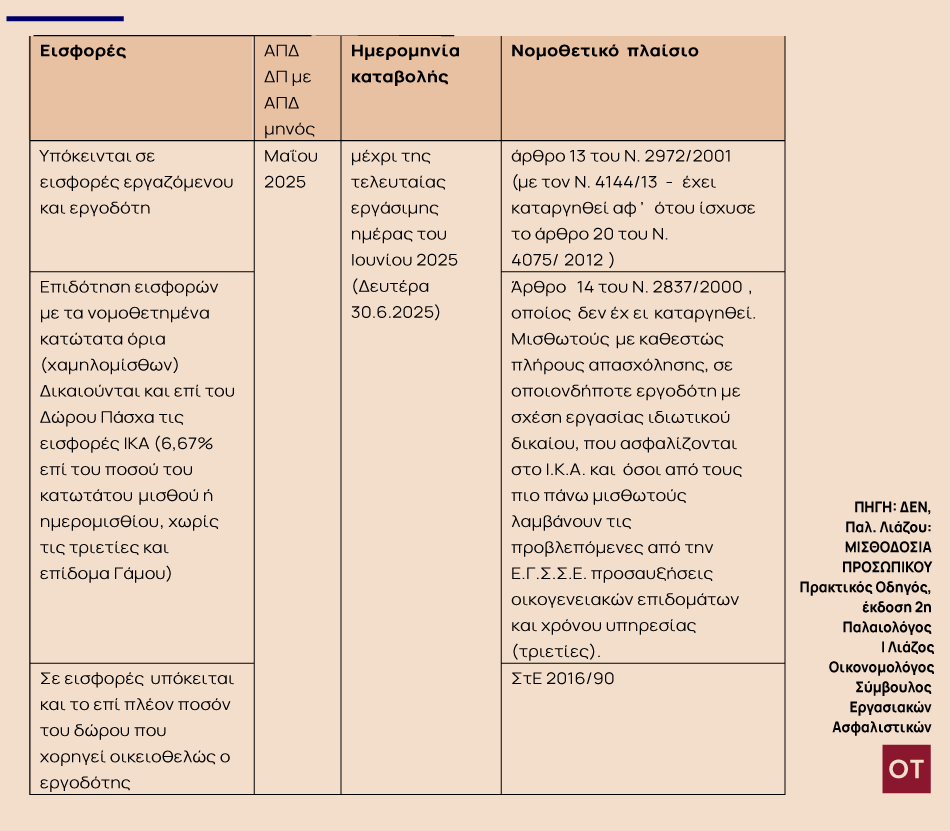

1.2.8. Εισφορές και λοιπές κρατήσεις επί του δώρου

Για τις εισφορές και λοιπές κρατήσεις επί του δώρου, και την καταβολή τους σε δόσεις, προβλέπει το άρθρο 9 της αποφάσεως.

Για τις εισφορές του τ. ΙΚΑ ισχύουν τα παρακάτω:

1.3. Αναστολή σύμβασης ή σχέσης εργασίας λόγω φυσικών καταστροφών και Δώρο Πάσχα

Δεν οφείλεται, από τον εργοδότη, δώρο για τα διαστήματα αποχής του μισθωτού από την εργασία λόγω αναστολής της σύμβασης εργασίας, μέσα στην περίοδο Δώρου από 1.1.2025 έως 30.4.2025. Καταβάλλεται δώρο από το Κράτος.

Latest News

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας

Η εικόνα στα διεθνή Χρηματιστήρια μετά την «Liberation Day»

Η ανακοίνωση της δασμολογικής πολιτικής Tραμπ επέφερε βαρύτατες απώλειες στις μετοχικές αγορές απανταχού - Δικαιολογημένοι οι φόβοι για ύφεση και στασιμοπληθωρισμό

Η τεχνολογία και η εκπαίδευση ως μοχλός ώθησης της ελληνικής οικονομίας

Η τεχνολογική ανάπτυξη της χώρας δεν περιορίζεται μόνο στις επιχειρήσεις, αλλά επηρεάζει συνολικά την οικονομική δραστηριότητα

![ΗΠΑ: Σύγκρουση συμφερόντων για τον «πολύ» Ιλον Μάσκ [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/trump-musk-1-600x397.jpg)