![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1.jpg)

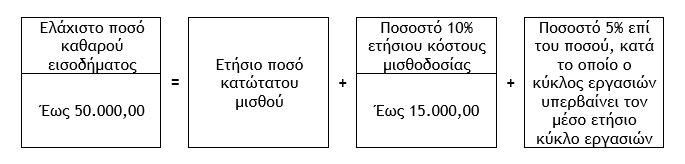

1. Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Σύμφωνα με την παράγραφο 2 του άρθρου 28Α του Κώδικα Φορολογίας Εισοδήματος, όπως αυτή τροποποιήθηκε με το άρθρο 6 του Ν.5162/2024, ως ελάχιστο ετήσιο εισόδημα από την άσκηση ατομικής επιχειρηματικής δραστηριότητας τεκμαίρεται ποσό μέχρι 50.000,00 ευρώ που προκύπτει από το άθροισμα των ακόλουθων τριών προσδιοριστικών μεγεθών :

α) Ποσού που αντιστοιχεί στο ετήσιο ποσό του μικτού κατώτατου μισθού, (περίπτωση α’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε.).

β) Του ποσού που προκύπτει με την εφαρμογή ποσοστού 10% επί του ετησίου κόστους μισθοδοσίας, το οποίο δεν μπορεί να υπερβεί τις 15.000,00 ευρώ, (περίπτωση β’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε.).

γ) Του ποσού που προκύπτει με την εφαρμογή ποσοστού 5% επί του ποσού κατά το οποίο ο κύκλος εργασιών του φορολογικού έτους υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών του Κωδικού Αριθμού Δραστηριότητας (Κ.Α.Δ.) στον οποίο ο φορολογούμενος πραγματοποιεί τα υψηλότερα έσοδα, (περίπτωση γ’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε.).

Σχόλιο : Τεκμαίρεται σημαίνει ότι βγαίνει το συμπέρασμα επί τη βάσει τεκμηρίων ήτοι αποδεικνύεται βάσει κάποιων σημαδιών ή/και ενδείξεων.

1.1. Ετήσιος μικτός κατώτατος μισθός

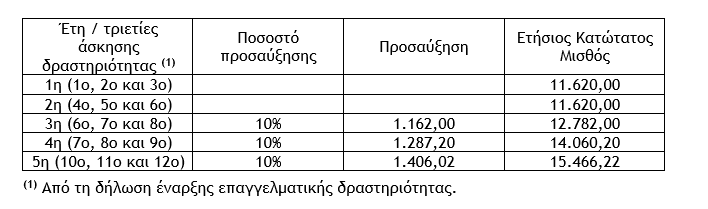

Αρχικά υπολογίζεται το ποσό του ετήσιου μικτού κατώτατου μισθού των άρθρων 134 του Π.Δ. 80/2022 (Κώδικας Ατομικού Εργατικού Δικαίου) και 103 του Ν.4172/2013, το οποίο λαμβάνεται όπως ισχύει κατά την τελευταία ημέρα του αντίστοιχου φορολογικού έτους. Για το φορολογικό έτος 2024 το ποσό αυτό ανέρχεται στο ύψος των 11.620,00 ευρώ (830,00 χ 14) και προσαυξάνεται :

α) Με ποσοστό 10% για τα τρία (3) έτη που έπονται της δεύτερης τριετίας από τη δήλωση έναρξης επαγγελματικής δραστηριότητας, συνεπώς για το 7ο, 8ο και 9ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 12.782,00 ευρώ [11.620,00 + (11.620,00 χ 10% = 1.162,00)].

β) Με επιπλέον ποσοστό 10%, επί του ποσού της τρίτης τριετίας για τα τρία (3) έτη που έπονται της δεύτερης τριετίας, συνεπώς για το 10ο, 11ο και 12ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 14.060,20 ευρώ [12.782,00 + (12.782,00 χ 10% = 1.278,20)].

γ) Με επιπλέον ποσοστό 10%, επί του ποσού της τέταρτης τριετίας για τα επόμενα έτη, συνεπώς για το 13ο και επόμενα έτη από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 15.466,22 ευρώ [14.060,20 + (14.060,20 χ 10% = 1.406,02)].

Επισημάνσεις

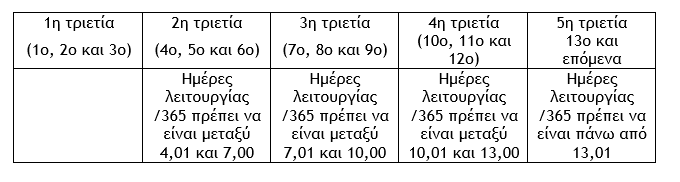

i) Ο χρόνος άσκησης δραστηριότητας, για τον υπολογισμό των τριετιών και την εφαρμογή των σχετικών προσαυξήσεων υπολογίζεται σε ημέρες και λαμβάνεται υπόψη η ασκούμενη επιχειρηματική δραστηριότητα ανεξαρτήτως Κ.Α.Δ., (αν για παράδειγμα μια ατομική επιχείρηση έχει ασκήσει επιχειρηματική δραστηριότητα για έξι (6) συμπληρωμένα έτη, στη συνέχεια προβεί σε διακοπή και μετά από κάποια έτη με νέα έναρξη ασκήσει κάποια άλλη επιχειρηματική δραστηριότητα, οι τριετίες θα συνεχίσουν να υπολογίζονται από το έκτο (6ο) έτος ανεξάρτητα αν η ασκούμενη επιχειρηματική δραστηριότητα εντάσσεται σε άλλο Κ.Α.Δ.).

ii) Για τον υπολογισμό της προσαύξησης δεν προσμετρώνται τα διαστήματα διακοπής της ατομικής επαγγελματικής (επιχειρηματικής) δραστηριότητας.

iii) Για την ένταξη σε τριετία απαιτείται συμπληρωμένο έτος, (πρέπει να έχει συμπληρωθεί ολόκληρο το τελευταίο έτος της προηγούμενης τριετίας).

iv) Ατομικές επιχειρήσεις με δηλωθείσα αδράνεια στο μητρώο αντιμετωπίζονται όπως οι επιχειρήσεις που έχουν προβεί σε διακοπή εργασιών, ενώ για τις περιπτώσεις πτώχευσης ισχύουν αναλογικά τα αναφερόμενα στην εγκύκλιο Ε.2131/2019 για την απαλλαγή από το τέλος επιτηδεύματος.

Παράδειγμα

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας

Η εικόνα στα διεθνή Χρηματιστήρια μετά την «Liberation Day»

Η ανακοίνωση της δασμολογικής πολιτικής Tραμπ επέφερε βαρύτατες απώλειες στις μετοχικές αγορές απανταχού - Δικαιολογημένοι οι φόβοι για ύφεση και στασιμοπληθωρισμό

Η τεχνολογία και η εκπαίδευση ως μοχλός ώθησης της ελληνικής οικονομίας

Η τεχνολογική ανάπτυξη της χώρας δεν περιορίζεται μόνο στις επιχειρήσεις, αλλά επηρεάζει συνολικά την οικονομική δραστηριότητα