Η κατάσταση έως τώρα

Έχουμε ένα δεδομένο στα χέρια μας: Η Ελλάς έχει ανακτήσει την προ δεκαπεντετίας χαμένη επενδυτική βαθμίδα. Και μάλιστα, από όλους τους επιλέξιμους από την ΕΚΤ Οίκους Αξιολόγησης, μετά και την θετική ετυμηγορία της Moody’s (S&P, Fitch, Scope, DBRS).

Αυτό, όσο κι αν φαίνεται χιλιοειπωμένο, είναι ίσως το σημαντικότερο οικονομικό γεγονός των τελευταίων πολλών ετών, ως επισφράγισμα της επενδυτικής “ασφάλειας” που πλέον προσφέρει η χώρα μας.

Διότι πολύ απλά, αν δεν ίσχυε τούτο, δεν θα μας έδιναν την επενδυτική βαθμίδα οι Οίκοι.

Και στις εκθέσεις που συνόδευαν τις σταδιακές αναβαθμίσεις, παρέθεταν όλες εκείνες τις μεταβλητές που δικαιολόγησαν τέτοια απόφαση, αλλά και που δικαιολογούν θετική πορεία στο μεσοπρόθεσμο.

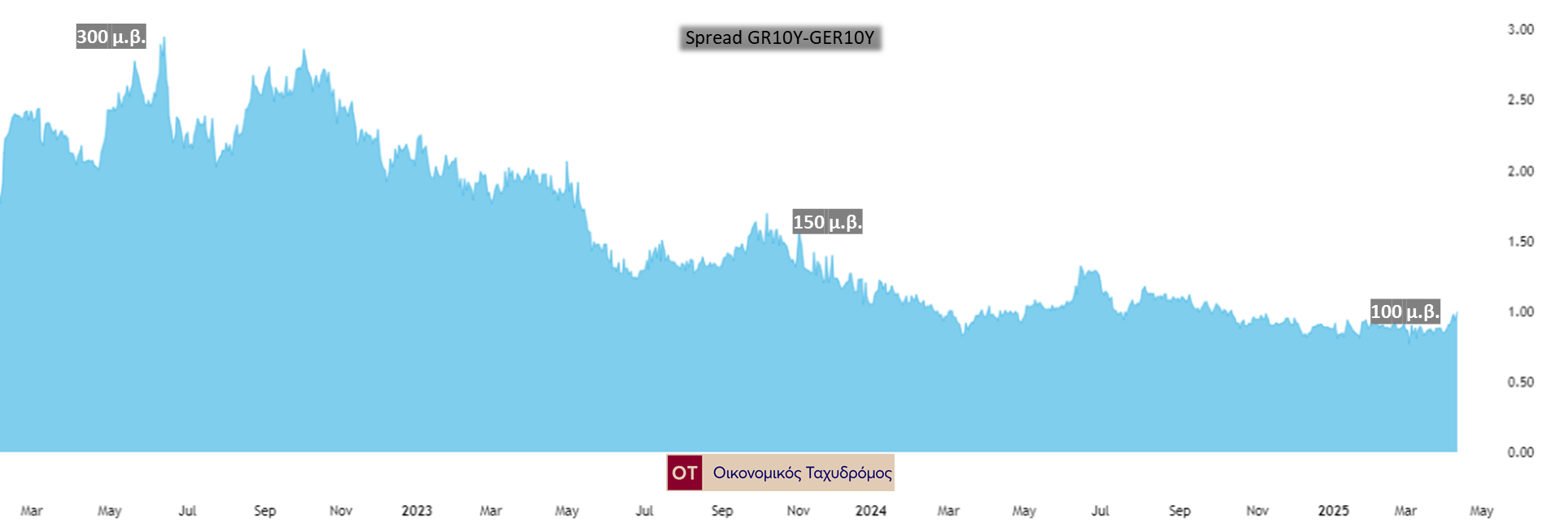

Εξάλλου, και η πορεία του spread του δεκαετούς αναφοράς έναντι του αντίστοιχου γερμανικού το επιβεβαιώνει, καθώς βρίσκεται σε υπερπολυετή χαμηλά επίπεδα, επίπεδα που βλέπαμε πριν την εποχή των μνημονίων.

Ακολουθεί τριετές διάγραμμα του εν λόγω σημαντικού μέτρου, όπου διαφαίνεται η σταθερά πτωτική πορεία του, υποννοώντας και την πασιφανή “ασφάλεια” που αναγνωρίζει η δευτερογενής αγορά στα ελληνικά ομόλογα.

Αποδίδουν καλά τα ελληνικά ομόλογα, χαμηλός ο κίνδυνος

Επομένως, είναι λογικό να πήρε άλλη μορφή το ελληνικό χρέος, το οποίο αποτυπώνεται ευχερώς στα αντίστοιχα κρατικά ομόλογα.

Τα οποία, μπορεί ο κάθε ιδιώτης να προμηθευτεί, είτε πρωτογενώς (αν παρακολουθεί τις δημοπρασίες), ή και δευτερογενώς.

Με τις περισσότερες εκδόσεις να προτείνονται σε μικρή ελάχιστη συμμετοχή (1000€ ονομ. αξία), βοηθώντας τα “μικρότερα” χαρτοφυλάκια να τοποθετηθούν σε προϊόντα αξιοπρεπέστατης “σταθερής” απόδοσης.

Σε προηγούμενο άρθρο, έχει περιγραφεί αναλυτικά ένα παράδειγμα επένδυσης σε κρατικό ελληνικό ομόλογο, όπου και εξηγούνται οι πολύ καλές αποδόσεις που μπορεί κάποιος να “κλειδώσει” για πολύ μεγάλο χρονικό διάστημα.

Έχοντας και την πιθανότητα να αποεπενδύσει συντομότερα (και την κατάλληλη στιγμή), καταγράφοντας υπερκέρδη εκμεταλλευόμενος τη συγκυρία, που πιέζει προσώρας την τιμή τους.

Σε κάθε περίπτωση, επενδυτές που ενδιαφέρονται πρωτίστως για σταθερές χρηματοροές (κάποια προσφέρουν άνω του 4% ετήσιο, αφορολόγητο κουπόνι) και εξαιρετικά μειωμένο κίνδυνο, φαίνεται να έχουν την ευκαιρία τους.

Με τον κίνδυνο να είναι πλέον όχι στην απώλεια κεφαλαίου (από κάποιο δυσάρεστο πιστωτικό γεγονός, όπως την περίοδο του PSI) αλλά μονάχα στο σενάριο που έρθουν τα πάνω-κάτω, και η ΕΚΤ αρχίζει να αυξάνει (και μάλιστα σημαντικά) τα επιτόκια, ώστε οι νέες εκδόσεις να έχουν υψηλότερη απόδοση από αυτήν των υφιστάμενων ομολόγων.

Και σε αυτήν την περίπτωση, απλά ο επενδυτής θα απολαμβάνει χαμηλότερο, μεν, ύψος επιτοκίου, χωρίς όμως να ανησυχεί για το κεφάλαιό του, το οποίο επιστρέφεται στη λήξη του ομολόγου.

Εναλλακτικές

Υπάρχουν διάφορες εναλλακτικές σε ένα τέτοιο σκεπτικό, με την καλύτερη που πάντα προκρίνεται να είναι η διασπορά.

Διασπορά που μπορεί να επιτευχθεί χτίζοντας ένα χαρτοφυλάκιο με διάφορους εκδότες, ανάλογα πάντα τις προτιμήσεις και τις προσδοκίες του επενδυτή.

Τα ευρωπαϊκά είναι επίσης εξαιρετικά ελκυστικά στην παρούσα φάση, αν υποθέσουμε ότι αρνούμεθα συναλλαγματικό κίνδυνο. Επί παραδείγματι, το πλέον ασφαλές γερμανικό (ΑΑΑ κατά S&P), και πάλι με επιλογή έκδοσης, μπορεί να προσφέρει πάνω από 2,1% κουπόνι (μετά φόρου, καθώς τα αλλοδαπά φορολογούνται με 15%), το αυστριακό (AA+) 2,3%,το γαλλικό (AA-) 3,4%, κ.ο.κ. Κι όσο κατεβαίνουμε βαθμίδες, προφανώς αυξάνονται και οι αποδόσεις.

Μια ακόμα πιο αμυντική επιλογή παραμένει η τοποθέτηση σε Έντοκα Γραμμάτια, είτε Ελληνικού Δημοσίου (αφορολόγητα), είτε ακόμα και Ευρωπαϊκής Ένωσης. Εδώ, οι αποδόσεις είναι σχεδόν οι μισές, μιας και τα ΕΓΕΔ είναι πολύ πιο ισχυρά συσχετισμένα με το επιτόκιο της ΕΚΤ και τις εν καιρώ μειώσεις επιτοκίων (ή τις αντίστοιχες προεξοφλήσεις), ενώ και η υψηλότατη βαθμίδα ασφάλειας επιτρέπει να δημοπρατούνται με discount στην απόδοση.

Τέλος, τα Αμοιβαία Κεφάλαια, κυρίως τα ομολογιακά, για σκοπούς σύγκρισης με τα παραπάνω, αποτελούν μια καλή λύση, και κάποιος με λίγο ψάξιμο μπορεί να βρει αυτό που του ταιριάζει περισσότερο, αν δεν θέλει μάλιστα να μπει στη διαδικασία να επιλέξει (ή ο διαχειριστής/σύμβουλός του) μια βεντάλια χρηματοπιστωτικών μέσων από μόνος του.

Κλείνοντας την αναφορά σε “σταθερές αποδόσεις”, μια ειδική μνεία: οι αλλοδαπές τράπεζες ή οι brokers που προσφέρουν επιτόκιο καθημερινά αποδιδόμενο (εν είδει repos, έστω και σε ευρώ) είναι αποδεκτή λύση μόνο στην περίπτωση που ο επενδυτής έχει πεισθεί για τα εχέγγυα του συμβαλλομένου, το εκάστοτε custodian, την εποπτική αρχή, το σύστημα εγγυήσεων/αποζημιώσεων, κ.α. Εδώ, ισχύει η αρχή ότι η επιτοκιακή απόδοση αυξάνεται σε δύο περιπτώσεις, πρώτον όταν αυξάνεται και ο κίνδυνος (δυστυχώς ασύμμετρα), ή όταν αυξάνεται (επίσης ασύμμετρα) και το μέγεθος του ιδρύματος. Δηλαδή, από τη μία, κάθε μονάδα αύξησης ενός χαμηλού “εξασφαλισμένου” επιτοκίου απαιτεί αύξηση πολλών “μονάδων” κινδύνου (δηλαδή της πιθανότητας επέλευσης αρνητικού σεναρίου)˙ από την άλλη, ένα “εξασφαλισμένο” επιτόκιο θα είναι υψηλότερο, εάν το ίδρυμα είναι εξαιρετικά μεγάλο (σε όρους κεφαλαίων) και μπορεί να χειρίζεται αποτελεσματικά αυτά τα κεφάλαια, αλλά και πάλι κάθε μονάδα αύξησης επιτοκίου απαιτεί πάρα πολλές μονάδες αύξησης του μεγέθους του ιδρύματος.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας

Η εικόνα στα διεθνή Χρηματιστήρια μετά την «Liberation Day»

Η ανακοίνωση της δασμολογικής πολιτικής Tραμπ επέφερε βαρύτατες απώλειες στις μετοχικές αγορές απανταχού - Δικαιολογημένοι οι φόβοι για ύφεση και στασιμοπληθωρισμό

Η τεχνολογία και η εκπαίδευση ως μοχλός ώθησης της ελληνικής οικονομίας

Η τεχνολογική ανάπτυξη της χώρας δεν περιορίζεται μόνο στις επιχειρήσεις, αλλά επηρεάζει συνολικά την οικονομική δραστηριότητα

![ΗΠΑ: Σύγκρουση συμφερόντων για τον «πολύ» Ιλον Μάσκ [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/trump-musk-1-600x397.jpg)