Μπορεί να έχουν έρθει τα «πάνω… κάτω» στις αγορές από την ημέρα που ορκίστηκε πρόεδρος των ΗΠΑ ο Ντόναλντ Τραμπ, αλλά κατά την Deutsche Bank, οι επενδυτές δεν έχουν ενσωματώσει ακόμη στις θέσεις τους την πιθανότητα ύφεσης στην αμερικανική οικονομία.

Η μέχρι τώρα εικόνα είναι θολή: οι μετοχές είδαν μία από τις ταχύτερες πτώσεις τους από τον Δεύτερο Παγκόσμιο Πόλεμο, ενώ παράλληλα υπήρξε διεύρυνση των spreads των ομολόγων, πιο απότομες καμπύλες απόδοσης και πτώση στις τιμές του πετρελαίου.

Ωστόσο, παρά τις κινήσεις στις αγορές, είναι σαφές ότι οι επενδυτές δεν ενσωματώνουν πλήρως την ύφεση, αναφέρει η Deutsche Bank. Οι πτώσεις των μετοχών είναι πιο ήπιες από αυτές που καταγράφηκαν στις πρόσφατες περιόδους ύφεσης, όπως και η διεύρυνση των spreads στα πιστωτικά προϊόντα και η πτώση των τιμών του πετρελαίου. Άρα, οι αγορές δεν βλέπουν την ύφεση ως αναπόφευκτη, ειδικά αν οι δασμοί δεν τεθούν σε εφαρμογή μετά την τελευταία 90ήμερη παράταση.

Η ιστορία δείχνει ξεκάθαρα ότι αν τελικά υπάρξει ύφεση, τότε υπάρχει ακόμα πολύς χώρος για περαιτέρω πτώση στις αγορές, εξηγεί η Deutsche Bank

Από την άλλη πλευρά, το γεγονός ότι οι αγορές δεν ενσωματώνουν πλήρως την ύφεση, δημιουργεί σημαντικούς κινδύνους για πτώση, εφόσον τελικά υπάρξει, καθώς καμία από τις μεγάλες κατηγορίες περιουσιακών στοιχείων δεν έχει καταγράψει κινήσεις που να είναι συνεπείς με άλλες πρόσφατες περιόδους ύφεσης.

Για αυτό, τα δεδομένα που θα ανακοινωθούν τις επόμενες ημέρες θα είναι κρίσιμα. Οι επενδυτές είναι διστακτικοί να ενσωματώσουν πλήρως την ύφεση γιατί δεν υπάρχουν αρκετά στοιχεία που να δείχνουν ότι είναι πιθανή. Αλλά αν αυτό αλλάξει και αρχίσουμε να βλέπουμε αριθμούς που δείχνουν συρρίκνωση (π.χ. αρνητικό δείγμα απασχόλησης), τότε θα επαναξιολογηθούν τα δεδομένα και θα ανοίξει ο δρόμος για ένα νέο sell off.

Αυτός ο κίνδυνος είναι ιδιαίτερα έντονος ακριβώς επειδή οι αγορές δεν έχουν ζήσει ακόμα μια πτώση τύπου ύφεσης. Έτσι, η ιστορία δείχνει ξεκάθαρα ότι αν τελικά υπάρξει ύφεση, τότε υπάρχει ακόμα πολύς χώρος για περαιτέρω πτώση στις αγορές, εξηγεί η Deutsche Bank.

Πώς αντιδρούν οι διάφορες κατηγορίες περιουσιακών στοιχείων σε σχέση με περιόδους ύφεσης;

– Μετοχές: η κλίμακα των πτωτικών τάσεων δεν είναι ακόμα ανάλογη με τις πρόσφατες περιόδους ύφεσης

Από την ανακοίνωση των δασμών την Ημέρα της Απελευθέρωσης, ο S&P 500 έχει μειωθεί κατά -13,9% από την κορυφή του στα μέσα Φεβρουαρίου. Στο χαμηλότερο σημείο της 8ης Απριλίου, η πτώση ήταν -18,9%.

Ωστόσο, τουλάχιστον προς το παρόν, αυτό δεν είναι ανάλογο με τις πτωτικές τάσεις σε πρόσφατες περιόδους ύφεσης. Αν παρατηρήσουμε τις 5 πιο πρόσφατες περιόδους των ΗΠΑ και τις πτώσεις από την κορυφή στην κατώτατη τιμή που σημειώθηκαν, καμία από αυτές δεν έχει ξεπεράσει τα επίπεδα αυτής της περιόδου. Επιπλέον, δεν έχει φτάσει καν την πτώση του 2022, όταν οι φόβοι για ύφεση οδήγησαν τον S&P 500 σε πτώση άνω του -25%, ή την πώληση στο τέλος του 2018.

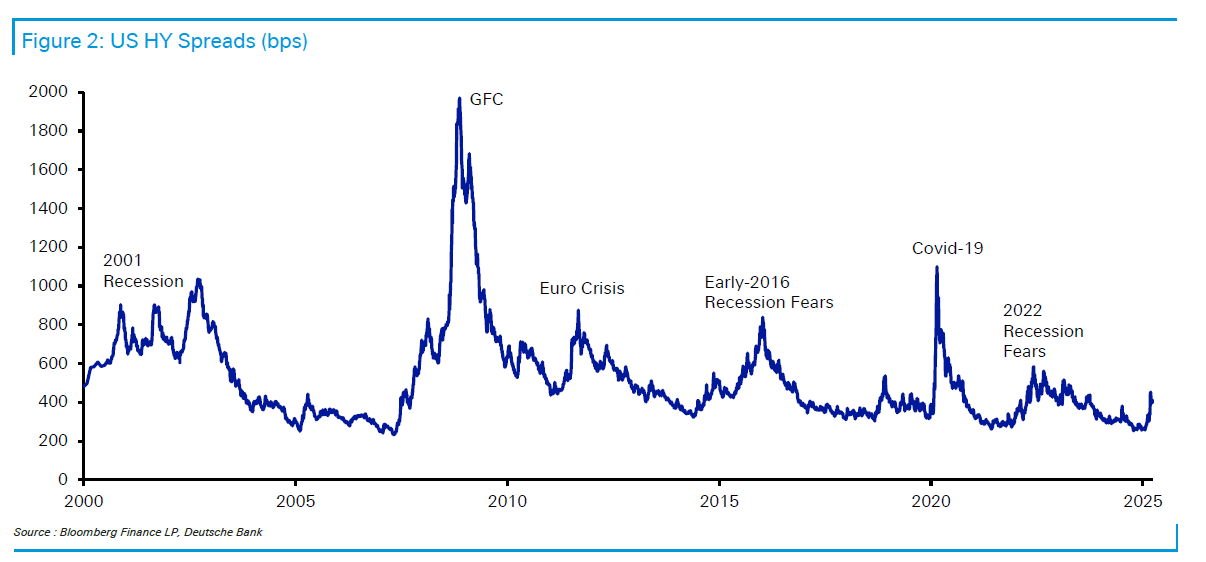

– Πιστωτικά προϊόντα: Διεύρυνση των spreads πολύ κάτω από τα επίπεδα των προηγούμενων υφέσεων

Οι αναλυτές πιστωτικών προϊόντων της Deutsche Bank έχουν γράψει αναλυτικότερα για το θέμα αυτό, αλλά μια γρήγορη εξέταση των επιπέδων spread δείχνει ότι απέχουμε πολύ από τις τελευταίες περιόδους ύφεσης ή άλλες περιόδους έντονης πίεσης.

Για παράδειγμα, τα spreads των αμερικανικών high-yield (HY) αυτή τη στιγμή είναι στις 397 μονάδες βάσης. Όμως, δεν έχουν φτάσει καν τα επίπεδα κορυφής από μη-ύφεση περιόδους, όπως το 2022 (583 μ.β.), το 2016 (839 μ.β.) ή το 2011 (876 μ.β.). Μην αναφέροντας τις πραγματικές υφέσεις, όπως η πανδημία COVID-19 (1100 μ.β.) ή η Μεγάλη Χρηματοοικονομική Κρίση (GFC) (1971 μ.β.). Φυσικά, αυτές ήταν πολύ σοβαρές υφέσεις, αλλά ακόμη και στην ύφεση του 2001, τα spreads των HY είχαν ξεπεράσει τις 900 μ.β..

Επομένως, όπως και με τις μετοχές, η Deutsche Bank δεν παρατηρεί πίεση στις αγορές σε κλίμακα που να είναι συνεπής με πρόσφατες περιόδους ύφεσης, γεγονός που σημαίνει ότι υπάρχει περιθώριο για σημαντική διεύρυνση των spreads αν τελικά υπάρξει ύφεση.

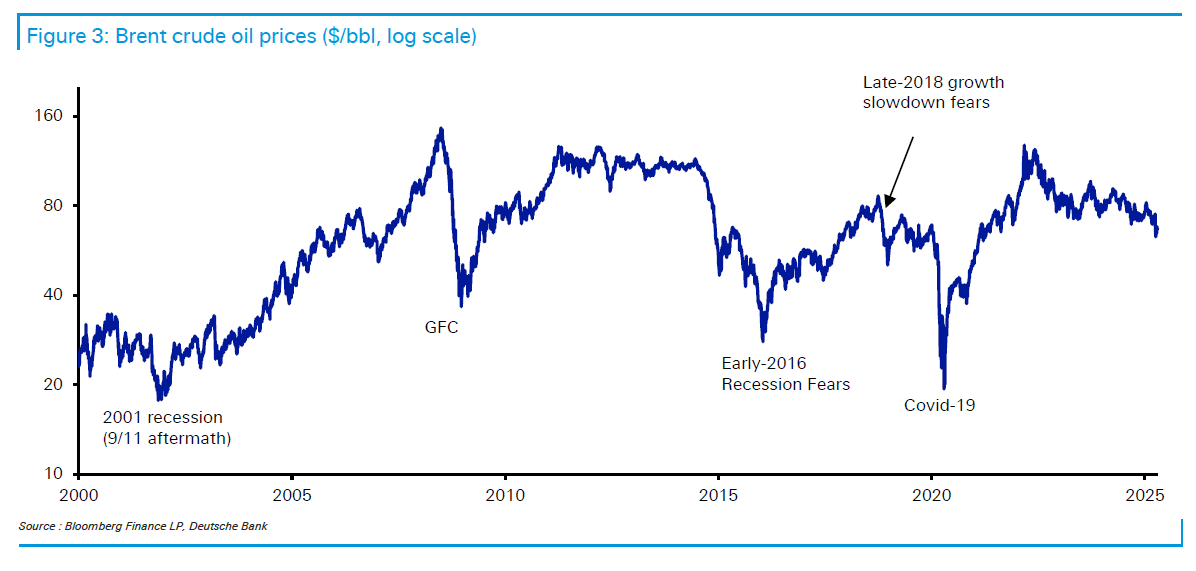

– Τιμές πετρελαίου: Η πτώση δεν είναι στο επίπεδο των πρόσφατων περιόδοων ύφεσης (εκτός από τις περιόδους όπως το 1973 ή το 1990, όπου οι υψηλότερες τιμές πετρελαίου συνέβαλαν άμεσα στην ύφεση).

Αν παρατηρήσουμε τις τιμές του πετρελαίου στην πορεία του χρόνου, βλέπουμε μια σαφή συσχέτιση μεταξύ των περιόδων ύφεσης (που προκαλούν σοκ στη ζήτηση) και της πτώσης των τιμών του πετρελαίου.

Η προφανής εξαίρεση σε αυτό είναι όταν οι υψηλότερες τιμές πετρελαίου προκαλούν άμεσα ύφεση μέσω ενός αρνητικού σοκ προσφοράς. Για παράδειγμα, οι τιμές αυξήθηκαν μετά την εισβολή του Ιράκ στο Κουβέιτ το 1990, και αυτό συνέβαλε άμεσα στην ύφεση του 1990-91 στις ΗΠΑ. Παρόμοια, το 1973 οι τιμές εκτοξεύθηκαν μετά το πετρελαϊκό σοκ, το οποίο ήταν σημαντικός παράγοντας στην στασιμοπληθωριστική κρίση των ΗΠΑ τη δεκαετία του 1970.

Αν επικεντρωθούμε στις πρόσφατες υφέσεις, όπου οι τιμές πετρελαίου δεν ήταν αιτία για την ύφεση, τότε βλέπουμε ότι η ποσοστιαία πτώση είναι πολύ μικρότερη από εκείνη που παρατηρήθηκε σε άλλες περιόδους. Οι τιμές του Brent είναι αυτή τη στιγμή μειωμένες κατά -10% από την «Ημέρα της Απελευθέρωσης». Αυτό είναι μια σημαντική πτώση, αλλά δεν συγκρίνεται με τη μείωση δύο τρίτων που παρατηρήθηκε στις τιμές του Brent κατά την πανδημία Covid-19 και τη Μεγάλη Χρηματοοικονομική Κρίση, ή ακόμα και το 2001 (όταν οι τιμές του πετρελαίου μειώθηκαν σημαντικά μετά τις επιθέσεις της 11ης Σεπτεμβρίου).

Προφανώς, το πετρέλαιο είναι κάτι που επηρεάζεται από πολλές παραμέτρους, αλλά το γεγονός ότι έχουμε δει σχετικά ήπιες πτώσεις υποδηλώνει ότι οι επενδυτές δεν αναμένουν μια τεράστια επιβράδυνση της παγκόσμιας ανάπτυξης προς το παρόν.

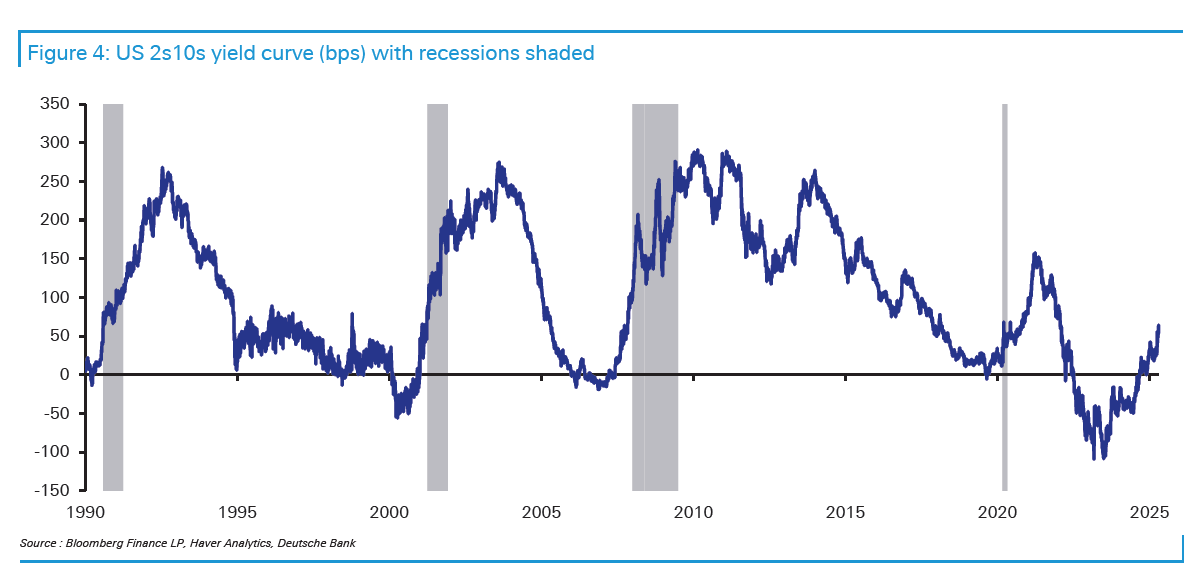

– Αποδόσεις: Πιο ασαφή σήματα, καθώς οι καμπύλες συνήθως γίνονται πιο απότομες σε ύφεση και το βλέπουμε αυτό σήμερα. Ωστόσο, η απότομη αύξηση της απόδοσης παρατηρείται από το καλοκαίρι του 2023, καθώς η «ήπια προσγείωση» φαίνεται πιο πιθανή.

Ένα κοινό χαρακτηριστικό πριν από μία ύφεση είναι η απότομη αύξηση της καμπύλης απόδοσης. Στις πρόσφατες κρίσεις η ύφεση δεν ξεκίνησε όταν η καμπύλη ήταν αντίστροφη, αλλά μόνο αφού αυτή επανήλθε σε θετική περιοχή. Συχνά αυτό συμβαίνει επειδή οι κεντρικές τράπεζες μειώνουν γρήγορα τα επιτόκια για να αντιμετωπίσουν την επιβράδυνση/ύφεση, με αποτέλεσμα οι αποδόσεις στο μπροστινό μέρος της καμπύλης να πέσουν σημαντικά, ακόμη και αν οι αποδόσεις στο πίσω μέρος της καμπύλης μειώνονται (αλλά όχι τόσο πολύ).

Κάτι παρόμοιο παρατηρείται και τώρα, αλλά οι αιτίες είναι λιγότερο προφανείς, καθώς η Fed δεν έχει βιαστεί να μειώσει τα επιτόκια. Ο Πρόεδρος της Fed, Πάουελ, έχει εκφράσει ανησυχία για τις πληθωριστικές πιέσεις, λέγοντας ότι η «υποχρέωσή τους» είναι να διατηρήσουν τις μακροπρόθεσμες προσδοκίες σταθερές. Επιπλέον, η απότομη αύξηση της καμπύλης αποδόσεων οφείλεται εν μέρει στην αύξηση των αποδόσεων στο μακροπρόθεσμο μέρος της καμπύλης, κάτι που δείχνει μια κίνηση εκτός των αμερικανικών κρατικών ομολόγων, καθώς οι επενδυτές αμφισβητούν πόσο ασφαλή είναι αυτά στο μέλλον. Έτσι, η αύξηση της καμπύλης συμβαίνει για πολύ διαφορετικούς λόγους σε σχέση με τις τελευταίες περιόδους ύφεσης.

Αξιοσημείωτο είναι ότι η τρέχουσα αύξηση της καμπύλης συνεχίζει την τάση που ξεκίνησε το καλοκαίρι του 2023 προς μια πιο απότομη καμπύλη. Κατά τη διάρκεια αυτού του χρόνου, η γενική εκτίμηση ήταν ότι μια «ήπια προσγείωση» φαινόταν πιο πιθανή, με τις προβλέψεις ανάπτυξης να αναθεωρούνται ανοδικά. Επομένως, αν και η πιο απότομη καμπύλη συνδέεται με υφέσεις, υπάρχουν πολλοί λόγοι για τους οποίους μπορεί να συμβαίνει χωρίς να συνδέεται με ύφεση.

Latest News

Συνέχεια του ράλι στη Wall Street με ελπίδες για αποκλιμάκωση των εμπορικών εντάσεων

Η Wall Street συνέχισε στον ίδιο ρυθμό με χθες, αλλά περιμένει ακόμη αρκετά για να μπορέσει να επανέλθει σε μια πιο κανονική τροχιά

Άλμα 3% για τον DAX, ισχυρά κέρδη στις ευρωαγορές

Ο Τραμπ και πάλι αναστάτωσε τις αγορές δίνοντας ελπίδα για μια συμφωνία στο εμπορικό αδιέξοδο μεταξύ ΗΠΑ και Κίνας

Φόρτσαρε στο φίνις το Χρηματιστήριο - Ανέκτησε και τις 1.700 μονάδες

Η αποφασιστική διατήρηση των 1.700 μονάδων δείχνει να χρειάζεται περισσότερα καύσιμα, με το πρώτο τεστ να είναι από αύριο

Ανακουφίζει τη Wall Street ο Τραμπ - Ράλι και για την Tesla

Ο αμερικανός πρόεδρος άφησε να εννοηθεί ότι οι δασμοί στις κινεζικές εισαγωγές ενδέχεται να μειωθούν - Και πάλι μια νέα πραγματικότητα για τη Wall Street

H Vetanda σχεδιάζει την εισαγωγή στο χρηματιστήριο για να αναπτυξει ορυχείο χαλκού στη Ζαμπια

H Vetanda χρειάζεται ένα δισ. δολ. για να αναπτύξει το ορυχείο χαλκού στη Ζάμπια - Ελπίζει ότι σε μια πενταετία θα παράγει 300.000 τόνους χαλκού ετησίως

Κάτω από το 2% το επιτόκιο στα 6μηνα έντοκα - Συνολικές προσφορές πάνω από 1 δισ. ευρώ

Οι προσφορές υπερκάλυψαν το ζητούμενο ποσό κατά 2,03 φορές

Βλέπει… αλλά δεν «ακουμπά» τις 1.700 μονάδες το Χρηματιστήριο Αθηνών

Μέσα σε ένα δύσκολο λόγω διεθνούς αβεβαιότητας περιβάλλον, το ΧΑ έχει καταφέρει να βρίσκεται σε επαφή με τις 1.700 μονάδες

«Βλέπει» και πάλι τις 1700 μονάδες το ΧΑ - Καταλύτης οι τράπεζες

Oι περισσότεροι κλαδικοί δείκτες διατηρούν τη μεσοπρόθεσμη ανοδική τους εικόνα

Ράλι... ανακούφισης - Ο Τραμπ είπε αυτό που ήθελαν να ακούσουν οι αγορές

Κέρδη καταγράφουν τα ευρωπαϊκά χρηματιστήρια - Ανακάμπτει το δολάριο

Ανοδική αντίδραση στα ασιατικά χρηματιστήρια

Ο πρόεδρος των ΗΠΑ δήλωσε ότι δεν σχεδιάζει να απολύσει τον επικεφαλής της Federal Reserve και υπαινίχθηκε για χαμηλότερους δασμούς για την Κίνα

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)