Οι ελληνικές τράπεζες διατηρούν την επενδυτική ελκυστικότητα τους, παρά τις παγκόσμιες αβεβαιότητες, συμπεριλαμβανομένων των εμπορικών εντάσεων και της μεταβολής των προσδοκιών για νομισματική πολιτική, κατά την ΑΧΙΑ, η οποία θεωρεί ότι ο κλάδος έχει τα εχέγγυα να διατηρήσει την θετική τους πορεία.

Όπως εξηγεί, υπάρχουν τρία ζητήματα που θα απασχολήσουν την αγορά: η πορεία των επιτοκίων, η βιωσιμότητα της ανάπτυξης και οι αποδόσεις κεφαλαίου. Σε αυτό το πλαίσιο, η ΑΧΙΑ υποθέτει ότι τα επιτόκια της ΕΚΤ θα παραμείνουν αμετάβλητα στο 2% έως το 2027, ευθυγραμμιζόμενα με τα επιχειρησιακά σχέδια των τραπεζών.

Ουσιαστικά όμως, κατά την ΑΧΙΑ, οι τράπεζες είναι καλά προετοιμασμένες για να διατηρήσουν υγιή κερδοφορία, χάρη στην ανθεκτική καθαρή εισοδηματική απόδοση (NII), τις ισχυρές κεφαλαιακές θέσεις και την ισχυρή δυναμική ανάπτυξης, ενώ θα συνεχίσουν να ανταμείβουν τους μετόχους τους.

Υποστηρικτικό το οικονομικό περιβάλλον

Με την ισχυρή προοπτική της ελληνικής οικονομίας, όλες οι ελληνικές τράπεζες έχουν αναβαθμίσει περαιτέρω τις προβλέψεις τους για τα επόμενα χρόνια και έχουν παρουσιάσει τα στρατηγικά τους σχέδια, που αντικατοπτρίζουν έναν συνδυασμό φιλοδοξιών ανάπτυξης, στόχων αποδοτικότητας και προσεγγίσεων διαχείρισης κινδύνων, υπενθυμίζει η ΑΧΙΑ. Αυτό προέρχεται κυρίως από τα ανθεκτικά καθαρά έσοδα από τόκους (NII), τα οποία υποστηρίζονται από την ισχυρή ανάπτυξη της επιχειρηματικής χρηματοδότησης, δύο βασικά στοιχεία της επενδυτικής σύστασης της ΑΧΙΑ.

Επιπλέον, η δραστηριότητα συγχωνεύσεων και εξαγορών (M&A) στην περιοχή και οι στρατηγικές συνεργασίες (JVs) έχουν θέσει τις τράπεζες σε ισχυρή επέκταση, που ενδέχεται να ξεπεράσει την πιο μέτρια ανάπτυξη που παρατηρείται στην περιοχή του ευρώ.

Ωστόσο, η ΑΧΙΑ θεωρεί ότι αυτή η βελτιωμένη προοπτική έχει ενσωματωθεί μόνο μετρίως στις τιμές των μετοχών, όπως αποδεικνύεται από την αύξηση του ελληνικού τραπεζικού δείκτη κατά 23,4% από την αρχή του έτους σε σύγκριση με το 18,3% του SX7P.

Σε αυτό το πλαίσιο, τα ισχυρά θεμελιώδη και οι ελκυστικές αποτιμήσεις οδηγούν σε προσδοκίες για μια ακόμα φάση re-rating του κλάδου. Πέρα από αυτό, η μετάβαση του ΧΑ σε αναπτυγμένη αγορά (DM) αποτελεί άλλον έναν καταλύτη, καθώς οι περιφερειακές τράπεζες παραμένουν υποεκπροσωπημένες στους δείκτες των DM.

Όσον αφορά το χρονοδιάγραμμα, η ΑΧΙΑ υπενθυμίζει ότι η STOXX θα αποφασίσει για την ένταξη του ΧΑ σε αναπτυγμένη αγορά το επόμενο διάστημα, ενώ ο S&P Dow Jones έχει ήδη συμπεριλάβει το ΧΑ σε λίστα παρακολούθησης, με τελική απόφαση να αναμένεται τον Αύγουστο.

Η απόφαση της MSCI τον Ιούνιο θα είναι ιδιαίτερα σημαντική κατά τη γνώμη της ΑΧΙΑ, δεδομένου του ρόλου της ως παρόχου δείκτη για περίπου το 70% των παγκόσμιων κεφαλαίων.

Υποτιμημένος ο κλάδος

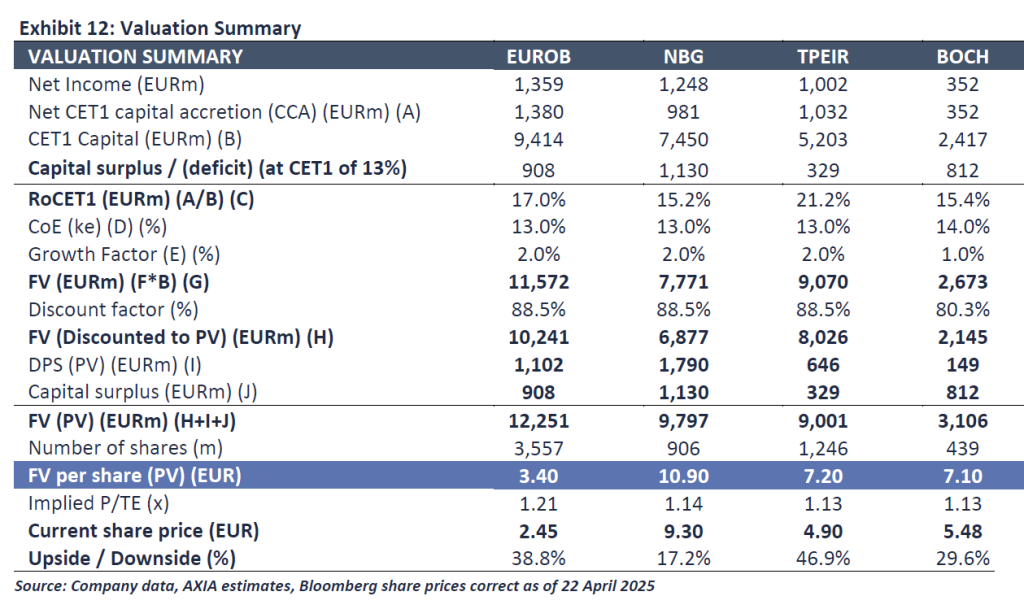

Κατά το μοντέλο αποτίμησης της ΑΧΙΑ, οι ελληνικές τράπεζες παραμένουν υποτιμημένες σε σχέση με τις ευρωπαϊκές, καθώς διαπραγματεύονται με P/B (με βάση τις εκτιμήσεις του 2026) 0,80x και P/E στο 5,14x, με ισχυρή δημιουργία κεφαλαίου και υψηλές αποδόσεις για τους μετόχους.

Η μέση απόδοση μερισμάτων 9,2% προσφέρει πριμ 260 μονάδων βάσης σε σχέση με την απόδοση του δείκτη SX7P, παρόλο που ο τελευταίος διαπραγματεύεται σε υψηλότερες αποτιμήσεις (P/B 0,89x, P/E 7,74x).

Σε αυτό το πλαίσιο, η τιμή στόχος της Eurobank είναι 3,40 ευρώ, από 3 ευρώ προηγουμένως, της Εθνικής στα 10,90 ευρώ (από 9,90 ευρώ), της Πειραιώς στα 7,20 ευρώ (από 6 ευρώ) και της Κύπρου στα 7,10 ευρώ (από 6,20 ευρώ).

Πού θα εστιάσει η αγορά

Κατά την ΑΧΙΑ, τα κύρια θέματα που αναμένεται να παραμείνουν στο επίκεντρο της αγοράς τους επόμενους μήνες είναι:

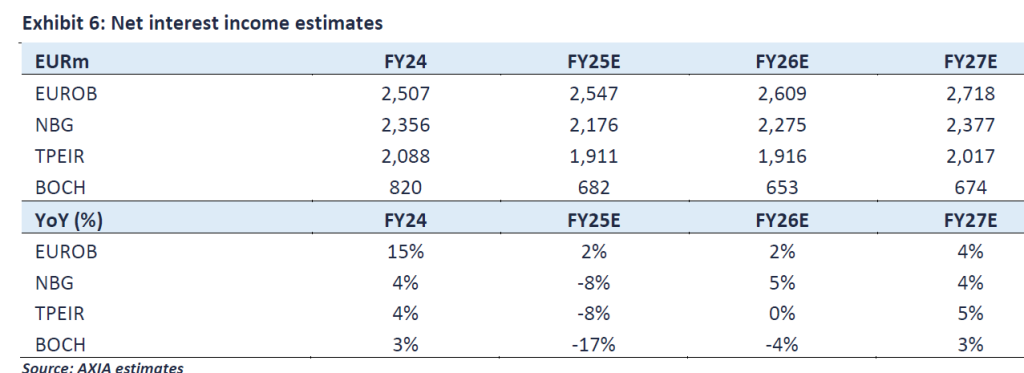

– Τα ανθεκτικά έσοδα από τόκους (NII): Τα NII παραμένουν το θεμέλιο της κερδοφορίας. Όλες οι ελληνικές τράπεζες παρουσίασαν ισχυρές επιδόσεις στα NII τα τελευταία τρίμηνα, υποστηριζόμενες από υψηλούς όγκους δανείων, προσεκτική αναπροσαρμογή ενεργητικού και αναχρηματοδότηση τίτλων σε υψηλούς αποδόσεις. Η ΑΧΙΑ αναμένει αυτή την τάση να συνεχιστεί το 2025, με το κόστος των καταθέσεων να παραμένει σταθερό.

– Η επέκταση της πιστωτικής δραστηριότητας παραμένει βασικός πυλώνας: Οι ελληνικές επιχειρήσεις εισέρχονται σε μια φάση ανανέωσης των κεφαλαιακών τους δαπανών, με σημαντικά περιθώρια ανάπτυξης από τη χρήση των πόρων του Ταμείου Ανάκαμψης. Η ΑΧΙΑ εκτιμά ότι η ανάπτυξη του δανειακού χαρτοφυλακίου θα είναι περίπου 6% ετησίως για το 2025-2027. Χαμηλότερα επιτόκια θα υποστηρίξουν περαιτέρω τον δανεισμό, και η χρηματοδότηση έργων υποδομής, πράσινης ενέργειας και τουρισμού θα αποτελέσουν βασικούς κινητήριους παράγοντες.

– Οι διαφοροποιημένες πηγές εσόδων θα μετριάσουν την μείωση των NII: Καθώς τα NII ομαλοποιούνται, οι ελληνικές τράπεζες επιταχύνουν τις προσπάθειες τους για να αναπτύξουν τα έσοδα από τέλη. Η ΑΧΙΑ προβλέπει ότι τα έσοδα από τέλη θα αυξηθούν περίπου 7% ετησίως έως το 2027, περισσότερο από διπλάσιο από τον μέσο όρο της ΕΕ.

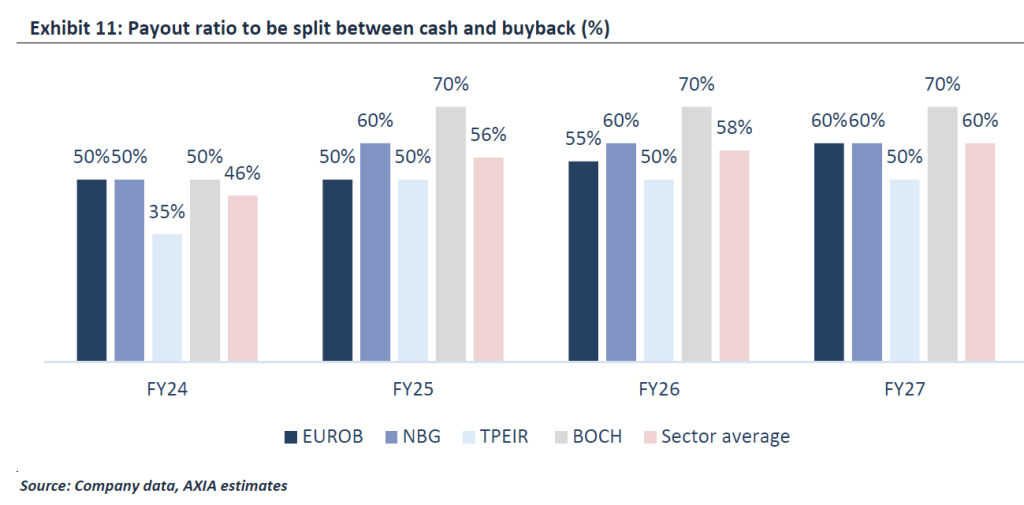

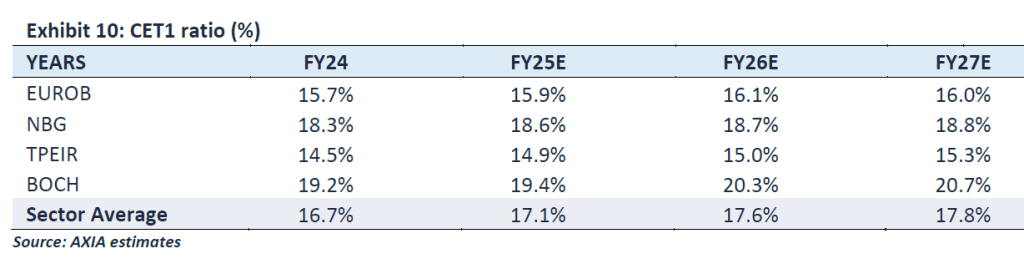

– Η υπερβολική κεφαλαιακή διάθεση προσφέρει στρατηγικές επιλογές και επιστροφή αξίας: Η ενίσχυση του CET1 υπερβαίνει τις προσδοκίες, επιτρέποντας στις τράπεζες να διατηρούν ισχυρά αποθέματα και να μειώνουν την εξάρτηση από τα DTCs. Με τα κεφαλαιακά επίπεδα να συγκλίνουν με τον μέσο όρο της ΕΕ και την κερδοφορία να παραμένει ισχυρή, η ΑΧΙΑ βλέπει περιθώρια για υψηλότερες πληρωμές μερισμάτων και στρατηγικές επαναγορών μετοχών.

Latest News

Morgan Stanley: Επιβεβαιώνει την τιμή στόχο της Metlen στα 48 ευρώ

Κατά την Morgan Stanley η συνολική παραγωγή ενέργειας των 3,1 TWh παρουσίασε αύξηση 22% σε σύγκριση με το προηγούμενο τρίμηνο

Optima Bank για AKTOR Group: «Νέος παίκτης… με εμπειρία – Ήρθε για να μείνει»

O όμιλος AKTOR είναι ένα κορυφαίο και διαφοροποιημένο κατασκευαστικό συγκρότημα στην Ελλάδα, με σημαντική και αναπτυσσόμενη παρουσία στην ΝA Ευρώπη, σημειώνει η Optima Bank

Πώς ολοκληρώνουν τον κύκλο ζωής τους τα αιολικά πάρκα - Τι αναφέρει η ΔΕΗ

H ΔΕΗ έχει ήδη ολοκληρώσει το πρώτο Repowering Αιολικών Πάρκων στην Ελλάδα από την ΔΕΗ Ανανεώσιμες, αντικαθιστώντας παλιές ανεμογεννήτριες που ολοκλήρωσαν τον κύκλο ζωής τους με νέες

JP Morgan για ΟΠΑΠ: Στα 22,5 ευρώ ανεβάζει την τιμή στόχο για τη μετοχή

Μετά από μια πολύ ισχυρή χρονιά το 2024, ο ΟΠΑΠ ξεκινά με ακόμη ένα δυνατό τρίμηνο σημειώνει η JP Morgan για τον ΟΠΑΠ

Στο 1,5 δισ. τα έσοδα της Metlen για το α΄ τρίμηνο - Το ορόσημο του Λονδίνου

«Η χρονιά που διανύουμε σηματοδοτεί ένα ορόσημο για τη METLEN στο Λονδίνο», τόνισε ο πρόεδρος και CEO της Metlen, Ευάγγελος Μυτιληναίος

Τι έδειξε το «πασχαλινό» ταμείο των σούπερ μάρκετ – Από ποιο προϊόν έχασαν 4-5 εκατ. ευρώ

Πηγές της αγοράς των σούπερ μάρκετ μιλώντας προς τον ΟΤ, αναφέρουν ότι η πασχαλινή αγορά κινήθηκε μέτρια φέτος

Πώς οι τράπεζες θωρακίζουν την κερδοφορίας τους - Στη μάχη οι ομολογιακές εκδόσεις

Οι πιέσεις που ασκούν στις τράπεζες οι μειώσεις των επιτοκίων - Η εκδοτική δραστηριότητα θα συνεχισθεί και φέτος με αμείωτη ένταση

Δωδώνη: Νέο εργοστάσιο στα Ιωάννινα και επενδύσεις έως 200 εκατ. από τους αδελφούς Σαράντη

Τι λέει στον ΟΤ ο Δημήτρης Σαράντης για την εξαγορά της Δωδώνης και τα σχέδια για την επόμενη μέρα της εταιρείας

Η Pink Woman μιλάει... ιταλικά - Η εξωστρέφεια και ο τζίρος ρεκόρ

Στην Ιταλία συνεχίζεται η ανάπτυξη του brand Pink Woman - Πώς αποδίδει το επιχειρηματικό μοντέλο επί ελληνικού εδάφους

ΔΥΠΑ: Έναρξη υποβολής προτάσεων για νέα δράση κατάρτισης σε κλάδους αιχμής

H υποβολή προτάσεων ξεκινά σήμερα και η προθεσμία υποβολής θα λήξει την Πέμπτη 8 Μαΐου 2025, σύμφωνα με την πρόσκληση της ΔΥΠΑ

![Accor: Η βιωσιμότητα «κλειδί» για την ανάπτυξη και ανθεκτικότητα του ελληνικού τουρισμού [έρευνα]](https://www.ot.gr/wp-content/uploads/2025/04/thumbnail-90x90.jpg)

![Accor: Η βιωσιμότητα «κλειδί» για την ανάπτυξη και ανθεκτικότητα του ελληνικού τουρισμού [έρευνα]](https://www.ot.gr/wp-content/uploads/2025/04/thumbnail-600x400.jpg)