Το «κλειδί» της ανάπτυξης και το «αγκάθι» του πληθωρισμού

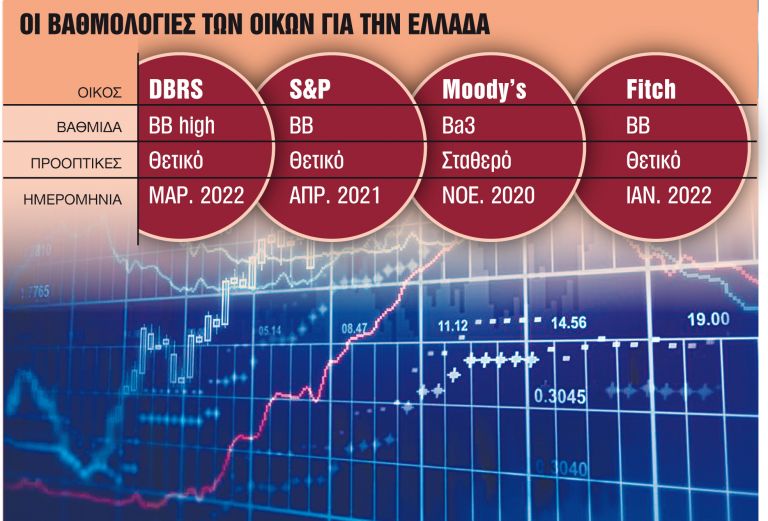

Οι προβλέψεις οργανισμών και οίκων αξιολόγησης

Οι προβλέψεις οργανισμών και οίκων αξιολόγησης

Οι προκλήσεις και τα θετικά στοιχεία για την οικονομία

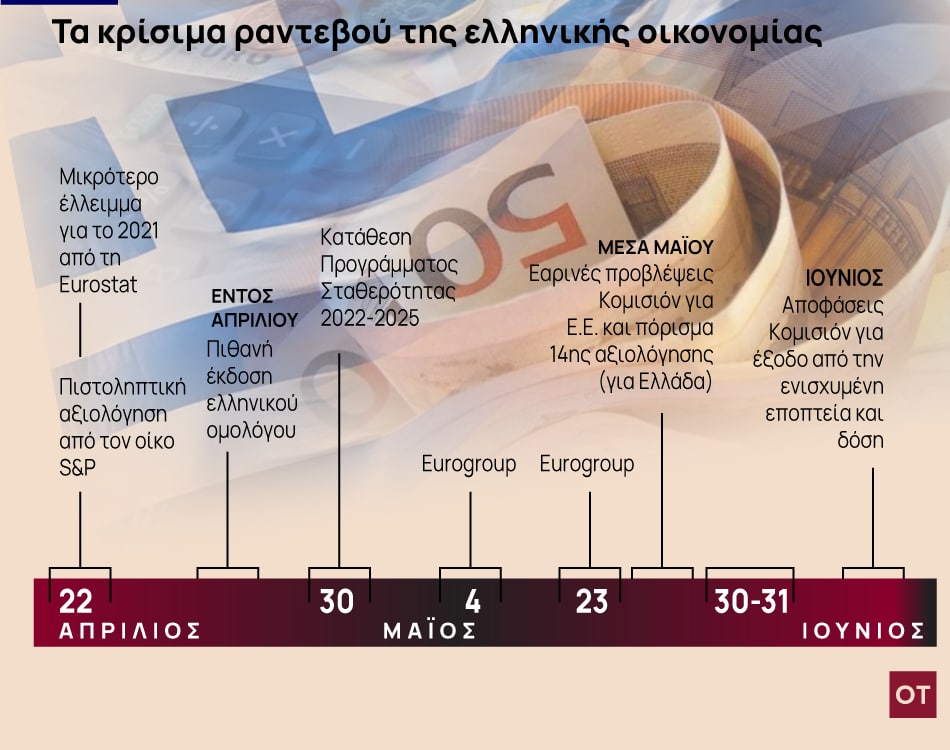

Τα ραντεβού της Παρασκευής έλυσαν τα χέρια στον ΟΔΔΗΧ προκειμένου να ενισχύσει τα ταμεία

Η έμμεση έκθεση της παραγωγικής διαδικασίας των κλάδων της ελληνικής οικονομίας στο κόστος των ενεργειακών αγαθών

Τι είπε ο υπουργός Ανάπτυξης για μνημόνιο και ακρίβεια

Είναι από τις περιπτώσεις που η φράση «ηχηρό μήνυμα» δεν αποτελεί κλισέ.

Το μήνυμα του πρωθυπουργού

Πρόκειται δε για την 9η – κατά σειρά – αναβάθμιση της ελληνικής οικονομίας τα τελευταία δυόμισι χρόνια, τόνισε ο υπουργός Οικονομικών

Ενα σκαλί πριν από την επενδυτική βαθμίδα η χώρα - Το μήνυμα του πρωθυπουργού

Θετικό σινιάλο από την S&P περιμένει ο ΟΔΔΗΧ για να πέσει φρέσκο χρήμα στα κρατικά ταμεία

Το μομέντουμ ότι βρισκόμαστε στην αρχή μια δεκαετούς πορείας ανάπτυξης δεν χάθηκε ακόμα

Η ελληνική οικονομία είχε εισέλθει στο 2022 με τους πρόδρομους δείκτες να σηματοδοτούν προοπτικές δυναμικής ανάπτυξης

Οι σταθμοί που θα έχει το τρένο της οικονομίας θα καθορίσουν εν πολλοίς και το τέμπο των επόμενων κυβερνητικών παρεμβάσεων

Τι «βλέπουν» για τον κλάδο και την οικονομία Morgan Stanley, HSBC και Eurobank Equities

Μιλώντας στο στο 23ο Ετήσιο Συνέδριο Capital Link Invest in Greece, New York Forum ο επικεφαλής οικονομολόγος της Eurobank υπογράμμισε πως το μέγεθος του αντίκτυπου της κρίσης θα εξαρτηθεί από πολλούς παράγοντες

Η χειροτέρευση των προβλέψεων και οι συνέπειες του πολέμου

Τι είπε ο υπουργός Οικονομικών στο 23ο Ετήσιο Συνέδριο της Capital Link στη Νέα Υόρκη

Η επίδραση της ρωσικής εισβολής στην Ουκρανία

Οπως απομονώθηκαν σταδιακά οι επιπτώσεις της πανδημίας. Πρέπει να βρούμε έναν τρόπο να απομονώνουμε σταδιακά τις επιπτώσεις της ακρίβειας

Ξεκινά την Δευτέρα το "23rd Capital Link Invest in Greece” Forum: “A New Era - A New Direction for Greece"

Τι πρέπει να προσέχει η Ελλάδα το 2022 και πότε θα υποχωρήσει η ακρίβεια

Στο Delphi Economic Forum ο κ. Μάριος Ψάλτης, CEO της PwC Ελλάδας, υπογραμμίζοντας τη σημασία του ΤΑΑ στο πλαίσιο αντιμετώπισης των επιπτώσεων της πανδημίας αλλά και των μακροπρόθεσμων καταλοίπων της οικονομικής κρίσης

Oι αγορές ενέργειας θα μπορούσαν να λειτουργούν με την εγγύηση ενός θεσμού όπως για παράδειγμα ο ενιαίος μηχανισμός στήριξης (ESM).

Διαχειριστής - Διευθυντής: Λευτέρης Θ. Χαραλαμπόπουλος

Διευθύντρια Σύνταξης: Αργυρώ Τσατσούλη

Ιδιοκτησία - Δικαιούχος domain name: ΟΝΕ DIGITAL SERVICES MONOΠΡΟΣΩΠΗ ΑΕ

Νόμιμος Εκπρόσωπος: Ιωάννης Βρέντζος

Έδρα - Γραφεία: Λεωφόρος Συγγρού αρ 340, Καλλιθέα, ΤΚ 17673

ΑΦΜ: 801010853, ΔΟΥ: ΦΑΕ ΠΕΙΡΑΙΑ

Ηλεκτρονική διεύθυνση Επικοινωνίας: ot@alteregomedia.org, Τηλ. Επικοινωνίας: 2107547007